組合を通じた不動産などの投資に係る利益や分配金等の税務上の取扱いは、その契約内容や形式等により異なります。また、組合事業から生じた損失の取扱いについても注意が必要です。今回は任意組合と匿名組合について取り上げてみます。

目次

組合の概要

任意組合や匿名組合を用いた投資の種類としましては、不動産小口化商品、航空機リース、ベンチャーファンド、クラウドファンディングの他、一口馬主など多種にわたります。

|任意組合の概要

任意組合につきましては、民法第667条に組合契約について定められており、複数の者が出資して共同で事業を営むことを約するという特徴があります。また、組合の財産については民法第668条において、

と定められています。すなわち任意組合の事業から生じた利益や損失は組合員に帰属するものとなりますので、組合自体には課税されず直接組合員に課税されます。この課税方式を構成員課税又はパススルー課税といいます。

なお、任意組合は法人格を有しませんので法人税は課税されません。任意組合の他に構成員課税が適用される投資組合としましては、投資事業有限責任組合(LPS)や有限責任事業組合(LLP)があります。

|匿名組合の概要

匿名組合ですが、商法535条において次のように定められております。

匿名組合契約では、営業者と組合員の二当事者間の契約に基づいて組合員が営業者に出資を行い、営業者から組合員へ営業から生ずる利益の分配を行います。出資された金銭など組合の財産は営業者に帰属し、組合員は営業から生じる利益の分配を受ける権利を有します。

なお、組合員は出資額の範囲内でしか事業上の責任を負わない有限責任となります。匿名組合の場合、その組合契約は組合員と営業者との個別の契約である為、外部だけでなく他の組合員にも氏名等が知られることはありません。

組合の損益の取扱い

任意組合や匿名組合を使った投資に係る利益及び損失について、それぞれ税務上の取り扱いを見てまいります。

|組合から受ける利益

・任意組合

任意組合から受ける利益の所得区分ですが、原則その任意組合が行った取引について認められる所得区分と同様の所得区分となります。従いまして、組合が不動産の貸付事業を行っていれば不動産所得とします。LLPやLPSの場合も同様の取り扱いとなります。

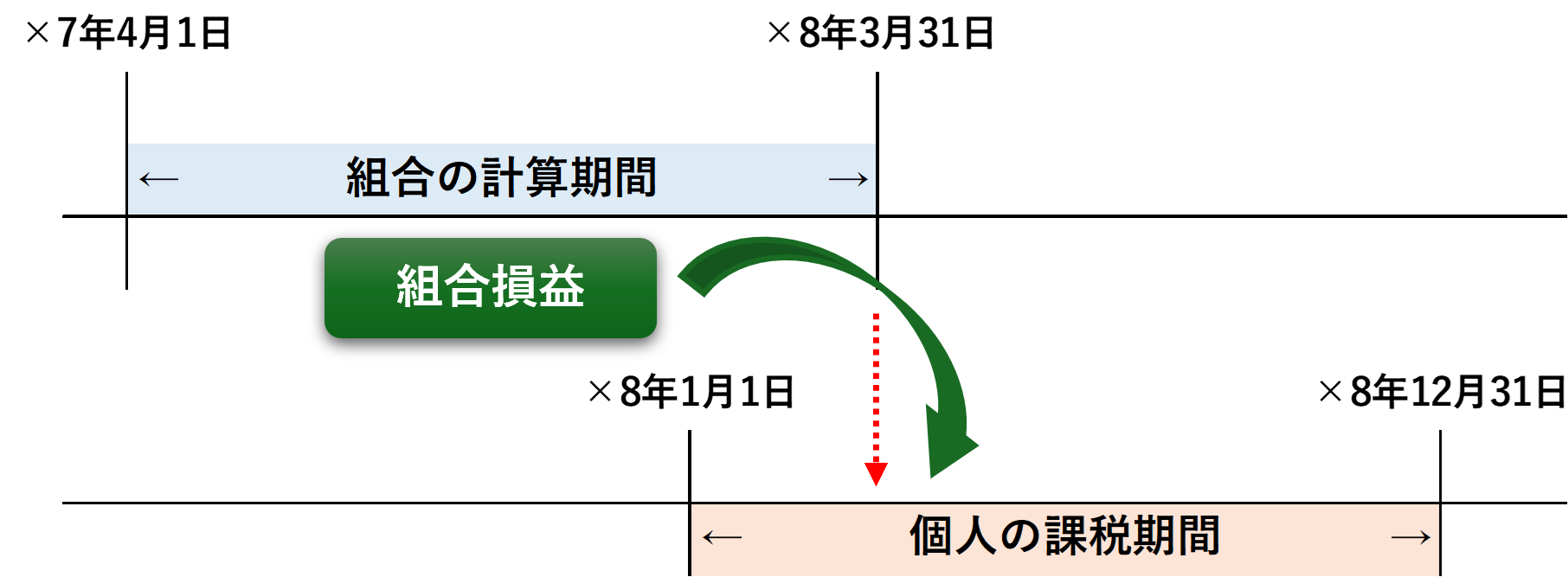

任意組合の損益は、分配割合をもって組合員に按分されます。組合事業に係る損益を毎年1回以上一定の時期に計算し、かつ組合員への個々の損益の帰属が損益発生後1年以内である場合は、任意組合の計算期間を基として計算し、その計算期間終了日の属する年分の各種所得の金額の計算上、その利益又は損失を総収入金額又は必要経費に算入します。

※計算期間が4/1~3/31の場合は、3/31の属する年の所得となります。

組合員の所得の計算方法には、「総額法」、「中間法」及び「純額法」の3つの方法があります。原則は、収益・費用項目及び資産・負債等項目のすべてを分配割合に応じて計算する総額法ですが、個人組合員の場合は【総額法により計算することが困難と認められる場合】、法人組合員の場合は【多額の減価償却費の前倒し計上などの課税上弊害がない場合】に該当するときは、継続適用を条件に中間法や純額法によることも認められます。中間法では収益・費用項目のみを記録し、純額法では利益又は損失のみを記録します。

・匿名組合

匿名組合が行う事業についてですが、組合事業から生じる所得は営業者に帰属します。但し、営業から組合員への利益の分配額は、営業者が個人であれば必要経費(法人であれば損金)となります。従いまして、営業者は計算期間において生じた利益の全てを分配したときは、課税所得が発生しないこととなります。

一方、組合員が匿名組合契約により受ける利益の分配額は、原則雑所得となります。なお、組合員が組合事業を営業者と共同経営していると認められるときは、事業所得又はその組合事業の内容に応じた所得となります。但し、利益の有無にかかわらず一定割合などにより分配がされる場合は、事業所得又は雑所得となります。

|組合から生じた損失

・任意組合

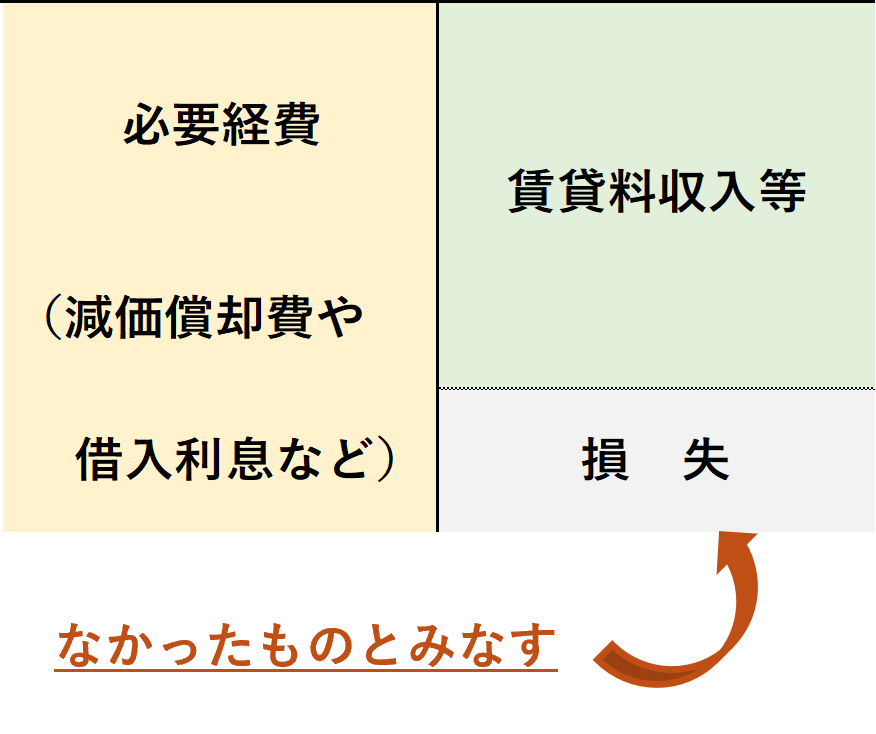

任意組合で不動産投資を行っている場合ですが、不動産得の計算上生じた損失については生じなかったものとみなされ、内部通算及び損益通算ともに行うことができません。

例えば、組合の出資金や借入金を使って高額な航空機等を購入してリース事業を行い、償却費や支払利子の計上により損失を生じさせ、他の所得と通算することで所得税を減額させる、という行為を防止する為にこのような規定が設けられております。

但し、その組合員が組合の重要業務を執行する組合員と認められるときは、損失の通算をすることができます。なお、事業所得の損失についてはこのような取扱いはありません。

・匿名組合

匿名組合の場合ですが、雑所得の計算上生じた損失は、損益通算の対象外である為、給与所得など他の所得と通算することはできません。但し、他の雑所得がある場合は、その損失をその他の雑所得から差し引きことができます。引ききれない金額は切り捨てとなります。

他の雑所得の例としましては、公的年金、個人年金、副業所得、為替差益、暗号資産の譲渡益などがあります。なお、FXなどの先物取引に係る雑所得は分離課税である為、差し引くことはできません。

ケーススタディ

任意組合契約や匿名組合契約を用いた投資ファンドの例を取り上げてみます。投資の側面だけでなく、相続税対策となり得るケースがあります。

|不動産小口化商品

不動産小口化商品とは、一口当たりの金額が少額な不動産投資で、現物出資型と金銭出資型があります。現物出資型については、登記費用(登録免許税等)の他、不動産取得税が発生することがあります。

任意組合型の不動産小口化商品の特徴としましては、不動産収入を得られることの他に相続税に影響を及ぼすことがあります。出資金は非上場株式の評価方法による為、所有する不動産については、倍率方式や路線価方式で評価が行われ、現金で保有するよりも評価額を低く抑えることが期待されます。

※外国法人の場合は、外国子会社合算税制の適用にも注意が必要です。

|クラウドファンディング

クラウドファンディングですが、その形態により購入型・寄付型・投資型・融資型に分類することができます。このうち投資型であるファンド型と融資型につきましては、一般的に匿名組合契約を用いた投資手法が採用されます。

ファンド型は、得られる収益の一部を金銭で分配することを約する投資型の類型で、クラウドファンディング事業者が設定した匿名組合の持分所有者となり、成果の配分を持分に応じて受け取ります。

貸付型は、プラットフォーマーであるクラウドファンディング事業者が匿名組合を設立して営業者となり、匿名組合への出資として一般個人から資金を募り、そして資金需要者に対して貸付を行い、その貸付債権にファンドである匿名組合が投資するという手法です。

※当該クラウドファンディングから受領する分配金は雑所得として総合課税されます。

まとめ(Conclusion)

任意組合と匿名組合の税務上の取扱いの相違点についてご紹介しました。実務におきましては投資先の名称等だけでなく、契約内容をよく読んでいずれに該当するか判断することが大切です。

We have outlined the differences in tax treatment between voluntary partnerships and silent partnerships. In practice, it is crucial to determine whether the investment entity is categorized to voluntary partnerships or silent partnerships by reviewing the contents of contract carefully other than its name or else.