一般社団法人の税務上の取扱いですが、非営利型法人か非営利型法人以外の法人のいずれに区分されるかにより異なります。また、会計においても普通法人とは異なる点があります。公益認定を受けていない一般社団法人を前提に解説いたします。

目次

一般社団法人の概要

一般社団法人は営利を目的としない非営利法人であり、共通目的をもった人の集まりで法人格が与えられたものです。一般社団法人を設立するには2名以上の理事が必要ですが、資本金の様な資金の拠出は必ずしも必要ではありません。

機関設計についてですが、一般社団法人は理事会、理事、監事、社員総会を設置することができます。但し、全てを設置する必要はありません。社員総会が最高意思決定機関で、年1回開催する必要があります。

※負債200億円以上の一般社団法人は、会計監査人を設置する義務が生じます。

|非営利型法人の要件

法人税法上、一般社団法人は非営利型法人と非営利型法人以外の法人に分けられます。非営利型法人におきましては、収益事業のみが課税の対象となります。非営利型法人以外の法人は、普通法人と同じく全ての所得について課税対象となります。法人税だけでなく住民税や事業税も課税されます。

なお、非営利型法人に該当する一般社団法人は、法人税法上、公益法人等に分類されます。非営利型法人に該当するか否かの判断は自身で行います。

非営利型法人となるには、非営利性が徹底された法人又は共益的活動を目的とする法人のいずれかの要件を充たす必要があります。各々の要件は次のようになります。

【非営利性が徹底された法人の要件】

-

- 剰余金の分配を行わないことを定款に定めている

- 解散時には残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めている

- 上記Ⅰ及びⅡの定款の定めに違反する行為を行うことを決定し又は行ったことがない

- 各理事について理事とその理事の親族等である理事の合計数が理事の総数の3分の1以下

【共益的活動を目的とする法人の要件】

-

- 会員に共通する利益を図る活動を行うことを目的としている

- 定款等に会費の定めがある

- 主たる事業として収益事業を行っていない

- 定款に特定の個人又は団体に剰余金の分配を行うことを定めていない

- 解散時に残余財産を特定の個人又は団体に帰属させることを定款に定めていない

- ⅰからⅴまで及び下記ⅶの要件に該当していた期間において特定の個人又は団体に特別の利益を与えることを決定し又は与えたことがない

- 各理事について理事とその理事の親族等である理事の合計数が理事の総数の3分の1以下

法人の実態はもちろんですが、定款の記載内容が判定の大きなポイントとなります。収益事業とは、法人税法施行令第5条に定められている34種類の事業で、継続して事業場を設けて行われるものをいいます。

非営利型法人は、収益事業を行っていることにより法人税の確定申告書を提出する場合を除いて、原則事業年度終了の日から4月以内にその事業年度の損益計算書又は収支計算書を主たる事務所の所轄税務署へ提出しなければなりません。

但し、年間収入8千万円以下の場合は提出不要となります。

|届出書の提出

非営利型法人で収益事業を行わない場合、税務署への届出は必要ありません。ただし、都道府県事務所と市町村役所へ事業開始等届出書の提出は必要です。

非営利型法人が収益事業を開始した場合は、収益事業開始届出書を提出します。非営利型法人が非営利型法人以外の法人に該当することとなった場合、過去の収益事業以外の事業から生じた所得金額の累積額(または欠損金額の累積額)について、益金の額(または損金の額)に算入します。

一方、非営利型法人以外の法人が非営利型法人に該当することとなった場合は、異動届出書を提出します。この場合、その日の前日に解散したものとみなされ、該当することとなった日にその非営利型法人が設立されたものとみなして法人税法の規定等を適用します。

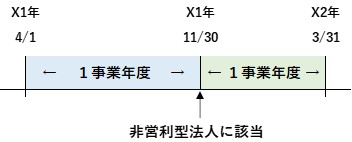

この場合、事業年度開始の日から非営利型法人に該当することとなった日までを一事業年度とし、また、その翌日から事業年度終了の日までを一事業年度として確定申告を行うこととなります。例えば3月末日を決算日としている非営利型法人以外の法人が11月30日に理事の人数要件を満たしたことにより、非営利型法人に該当することとなったときは、事業年度は下記のようになります。

非営利型法人以外の法人が解散した場合は、普通法人と同じく清算結了事業年度まで確定申告を行います。一方、収益事業を行っている非営利型法人が解散した場合の手続きは、届出とその事業年度の申告のみとなります。

非営利法人の会計

公益認定法人は、原則として公益法人会計基準が適用されますが、一般社団法人につきましては、特定の会計基準が強制適用されることはありません。但し、その法人の目的から非営利型法人以外の法人については企業会計基準が適用され、非営利型法人については公益法人会計基準やNPO法人会計基準が適用されることが考えられます。

|財務諸表の作成

一般社団法人は、事業年度ごとに貸借対照表、損益計算書及び附属明細書を作成するものとされております。非営利型法人についてですが、ここではNPO会計基準を採用する前提で説明いたします。

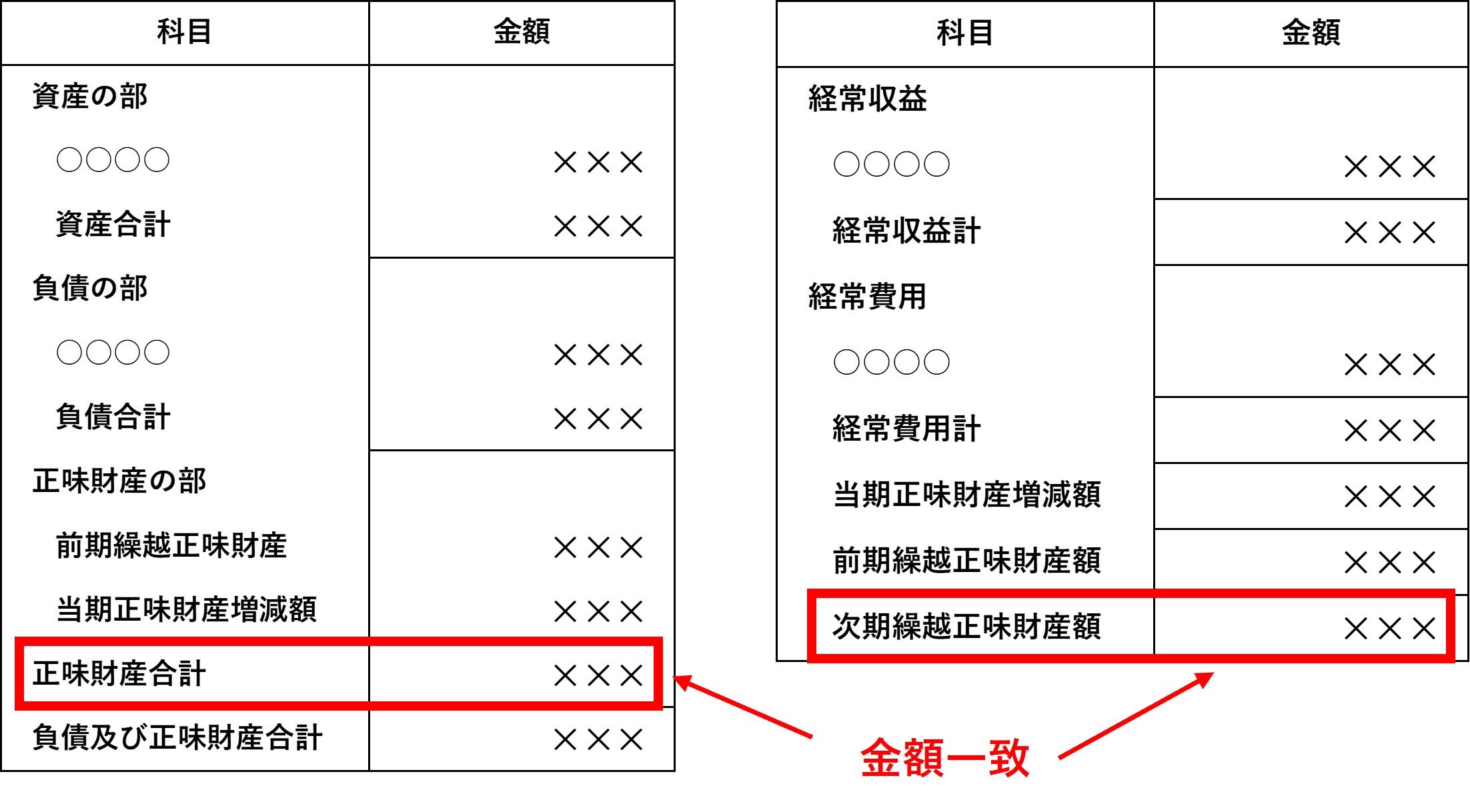

NPO会計基準では、損益計算書の代わりに活動計算書を作成します。活動計算書ですが、会計処理方法については企業会計と大きな相違はありませんが、表示方法が異なります。経常収益から経常費用を控除した金額を当期正味財産増減額として表示します。

※経常外収益及び経常外費用がない場合を前提としております。

また、貸借対照表におきましては資産と負債の差額を純資産ではなく、正味財産と表示します。貸借対照表における正味財産合計の金額と活動計算書における次期繰越正味財産額の金額は一致します。下記はイメージ図です。

経常収益ですが、受取会費、受取寄付金、受取助成金等、事業収益、その他収益に分類されます。また、経常費用については、事業費と管理費に分けます。

|会計処理方法

貸借対照表科目ですが、棚卸資産や固定資産など基本的に企業会計と同様の会計処理を行います。異なる項目としましては特定資産があります。特定の目的のために使途に制約を設けている資産で、預貯金だけでなく土地等も含まれます。

他には特定の事業に充てることが定められている場合など使途が制約された寄付金等で重要性が高いときは、正味財産を指定正味財産と一般正味財産に区分し、指定正味財産に計上します。

活動計算書科目ですが、こちらも基本的に企業会計と同様の会計処理を行うことに変わりはありません。収益科目については上記に述べた通り5つに分類します。設立時に理事が拠出した資金は、一般社団法人には資本金や出資金の概念がありませんので、受取寄付金として収益計上します。

経常費用につきましては、事業費と管理費に分けます。分け方ですが、事業部門に直接かかる費用は事業費の各科目に、管理部門に直接かかる費用は管理費の各科目に計上し、そして共通経費については合理的な方法により按分計算します。下記に按分方法と勘定科目の一例を記載いたします。

-

- 従事割合 給与、旅費交通費など

- 使用割合 通信費、水道光熱費など

- 建物面積比 地代家賃、減価償却費など

- 職員数比 消耗品費、荷造運賃など

収益事業のある非営利型一般社団法人は、収益事業と非収益事業を区分して会計処理を行い、収益事業と非収益事業を分けて管理する必要があります。

その他の税務

ここでは、一般社団法人における法人税以外の税金の取扱いについて説明いたします。

|相続税等について

遺言により非営利型法人が寄付を受け取った場合、法人税は課税されません。但し、寄付者において相続税が不当に減少すると認められるときは、当該一般社団法人を個人とみなして相続税が課税されます。

法人の運営が適正※であり、特定の一族の支配を受けておらず、残余財産が国等に帰属する旨を定款に定めているなどの要件を満たす場合は、不当に減少するとは認められません。

※理事の定数6人以上、監事の定数2人以上などの場合をいいます。

相続人が相続財産を公益社団法人や公益財団法人に寄付した場合は、要件を満たせば非課税となりますが、一般社団法人への相続財産の寄付については、非営利型法人であったとしても相続人はその相続財産につき相続税が課税されます。

一般社団法人の理事が死亡した場合ですが、非営利型法人であれば当該一般社団法人に相続税は課税されません。

含み益のある不動産などの資産を一般社団法人が包括遺贈により財産を取得し、被相続人においてみなし譲渡課税が生じたときは、相続人及び当該一般社団法人がその租税債務を承継します。なお、特定遺贈により特定の財産を取得したときは、相続人のみが当該譲渡所得税を負担し、一般社団法人は負担しません。

|地方税について

収益事業を行っていない非営利型法人は、法人住民税の法人税割と法人事業税は課税されません。但し、法人住民税の均等割については非営利型法人か否かに関わらず、最低税率が適用されます。

印紙税についてですが、一般社団法人が領収書を発行する場合には印紙税は発生しません。

|消費税について

一般社団法人であっても基準期間における課税売上高が1千万円を超える場合などは、普通法人と同じく消費税の課税事業者となります。

消費税の課税事業者となる場合は、特定収入について注意が必要です。特定収入とは、補助金、会費又は寄付金等の対価性のない収入を言います。特定収入に係る課税仕入には控除額に制限がかかります。通常の方法により計算される仕入控除税額に一定の調整を行い、特定収入によって賄われる課税仕入れ等の税額を仕入税額控除額から除きます。

全額控除の場合における特定収入に係る課税仕入れ等の税額は、下記の①と②の金額の合計額となります。

① 課税仕入れ等に係る特定収入の合計額 × 7.8/110

②(特例適用前の仕入控除税額-①)× 調整割合

※調整割合とは、資産の譲渡等の対価の額の合計額と課税仕入れに係る特定収入以外の特定収入の額の合計額の合計額のうち、課税仕入れに係る特定収入以外の特定収入の額の占める割合をいいます。

なお、交付要綱等で特定支出にその使途が特定されている補助金等は特定収入には該当しません。

※特定収入割合とは、課税売上高、免税売上高、非課税売上高、国外売上高及び特定収入の合計額のうちに特定収入の占める割合をいいます。

まとめ(Conclusion)

非営利型法人である一般社団法人は、収益事業でなければ収入については非課税となります。設立コストは比較的低く、行政官庁への報告義務は無く、事業内容にも制約がありません。一方で、社員への利益分配ができなかったり、非営利型でなくなったときは、税務上普通法人と同じ扱いとなります。

Nonprofit-type general incorporated associations are exempt from tax on income as long as it is not generated from a profitable business. Their establishment costs are relatively low and they have no reporting obligations to administrative authorities. Also, there are no restrictions on their business activities. On the other hand, profit distribution to members is not allowed, and when it ceases to be a nonprofit type, it will be treated as ordinary corporations for tax purposes.