法人税の別表は数が非常に多く、慣れていない方にとってはどこに何を記入すればいいのかわからない場合があるかと思います。しかし、複雑な事業を行っていない限り記載項目は限られており、別表間の関係や決算書との連動を理解すれば作成することは可能です。

目次

別表四の概要

別表四は会計上の当期純利益から始まり、加算及び減算の申告調整を行い課税所得金額を計算すると同時に留保金額を算定します。申告書の構造を見てみますと、

-

-

- 縦計:当期利益+加算-減算=所得金額

- 横計:総額-社外流出=留保

-

と読み取ることができます。なお、以下別表内における各番号は、事業年度毎の様式により異なる場合があることをご承知おきください。

|加算欄への記載

加算欄の記入の前に「1」の当期利益ですが、税金計算が終了しなければ法人税の金額はわかりません。ここでは中間納税を法人税等に計上した前提で進めてまいります。とりあえず中間分のみが反映された当期純利益を使用し、まずは課税所得金額の算定を行います(ソフトやエクセルに入力し、申告書にはまだ記入しません)。

加算欄に通常発生する項目を取り上げてまいります。

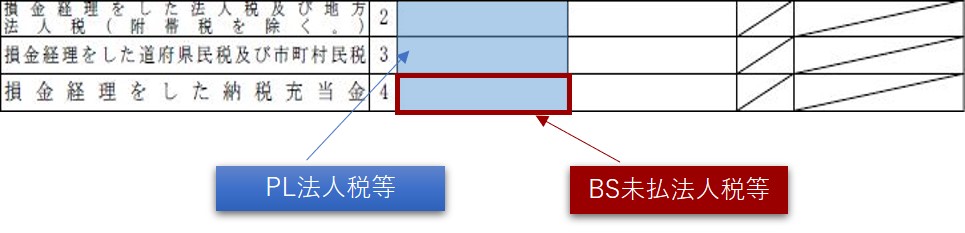

「2」及び「3」の損金経理をした法人税・住民税ですが、中間納付額につき法人税等として費用計上しているときは、その金額を留保に記載します。

「4」の損金経理をした納税充当金ですが、法人税等の金額を留保に記載します。こちらは税金計算が終了した後でなければ記入はできません。中間納付額を費用計上していないときは年間金額を記載します。

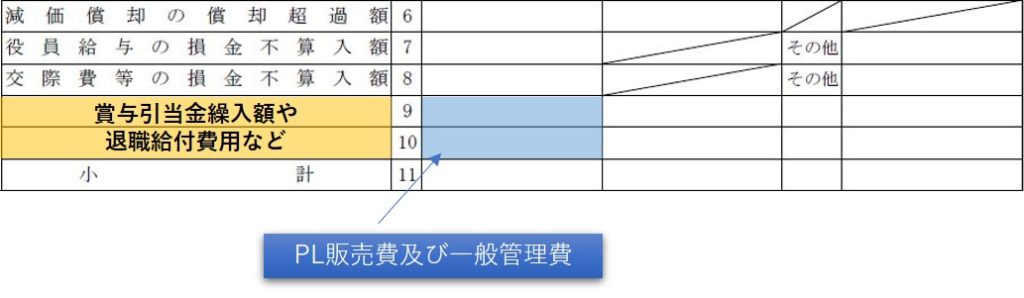

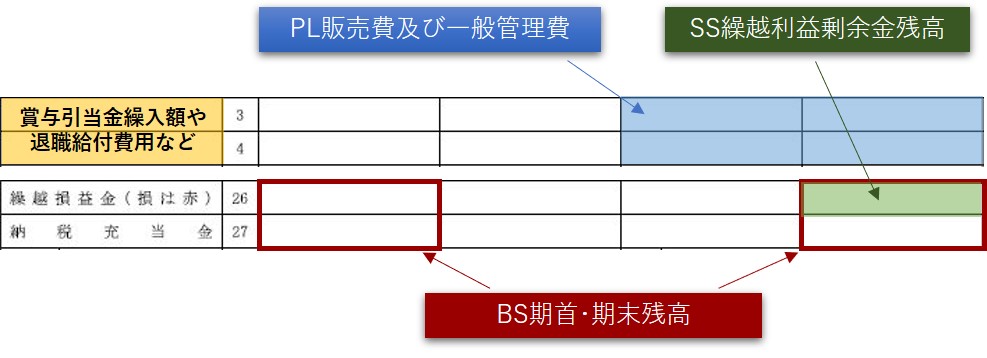

あと「6」減価償却の償却超過額の他に留保に記入する項目としまして、引当金関係(貸倒引当金の繰入超過額、賞与引当金繰入額、退職給付費用など)や計上時期のズレによるもの(売上高等)などがあります。

社外流出に記載する項目としましては、「5」損金経理をした延滞税等、「7」役員給与の損金不算入額、「8」交際費等の損金不算入額などがあります。

|減算欄への記載

つづいて減算欄に通常発生する項目を取り上げてまいります。

「13」の納税充当金から支出した事業税等の金額は、前期の確定事業税の金額を留保に記載します。事業税は納付時に損金算入されるため、未払事業税の期首残高と一致します。

「14」の受取配当等の益金不算入額は社外流出に記載します。

「12」減価償却超過額の当期認容額や前期以前に留保として加算処理され、当期に支出等により損金算入可能となったもの(上記の引当金や計上時期のズレによるもの)を留保に記入します。

|仮計以下の欄への記載

代表的な項目を取り上げますと、「27」寄附金の損金不算入額、「29」法人税額から控除される所得税額、「30」税額控除の対象となる外国法人税の額があります。「29」「30」は損金算入することもできますが、税額控除の方が通常有利となります。

また繰越欠損金がある場合で、当期に課税所得が生じるときは「40」欠損金の当期控除額に使用可能金額を記入します。

これらの金額は全て社外流出に記載します。

「47」所得金額の総額は留保から社外流出を加減算した金額と一致します。金額を確認した後、総額の金額を別表一へ転記して法人税額の計算を行います。計算が完了しましたら漸く「1」当期利益に記入することができます。

別表五の概要

別表五(一)ですが、Ⅰ利益積立金額の計算に関する明細書とⅡ資本金等の額の計算に関する明細書で構成されております。Ⅰですが、貸借対照表の利益剰余金から別表四の留保項目の調整を行っており(社外流出は調整不要)、その構造を見てみますと

-

-

- 縦計:各事業年度の留保所得金額-未納法人税等=差引合計

- 横計:期首利益積立金額+当期増加-当期減少=期末利益積立金額

-

となっております。

|利益積立金額の記載

Ⅰ利益積立金額の計算に関する明細書ですが、区分に記載する項目ごとに記載の仕方を解説します。

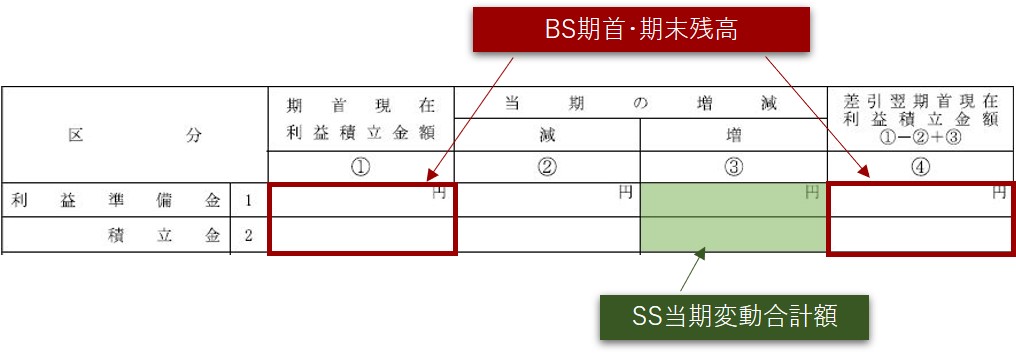

「1」利益準備金及び「2」積立金(別途積立金など)ですが、会計上の金額と一致することが前提です。

-

-

- 期首現在利益積立金額①には前期の申告書における差引翌期首現在利益積立金額を転記します。

- 当期の増減の増③には剰余金の処分により積み立てられた利益準備金や別途積立金の金額を各々記入します。

- 減②は取崩しを行った場合に記入します。

- 最後に差引翌期首現在利益積立金額④は足し算引き算で求められます。

-

「3」以降には別表四において留保欄に記入した科目を記載します。具体的には償却超過額のあった減価償却資産や、賞与引当金や退職給付引当金、計上時期のズレにより申告調整を行った売上(売掛金)や売上原価(棚卸資産)などです。

※期首と期末の金額は上述のとおりです。

「26」繰越損益金は、①及び②に繰越利益剰余金前期末残高を、③及び④には繰越利益剰余金当期末残高を記入します。

「27」納税充当金は、確定申告により納付すべき金額で法人税の他に地方法人税、住民税、事業税が含まれます。①及び②に前期繰入額を、③及び④には当期繰入額を記入します。

「28」未納法人税及び未納地方法人税、「29」未納道府県民税、「30」未納市町村民税につきましては、各々、①に前期確定分、②に当期納付額(前期確定分と当期中間分の合計)、③に当期中間及び確定分、④に当期確定分の記入を行います。

※金額が不一致のときはいずれかに記入漏れか記入誤りの可能性があります。

|資本金等の額の記載

続いてⅡ資本金等の額の計算に関する明細書ですが、その構造を見てみますと、

-

-

- 縦計:資本金等の額と会計上の資本金及び資本剰余金の差異調整

- 横計:期首資本金等の額+当期増加-当期減少=期末資本金等の額

-

となっております。

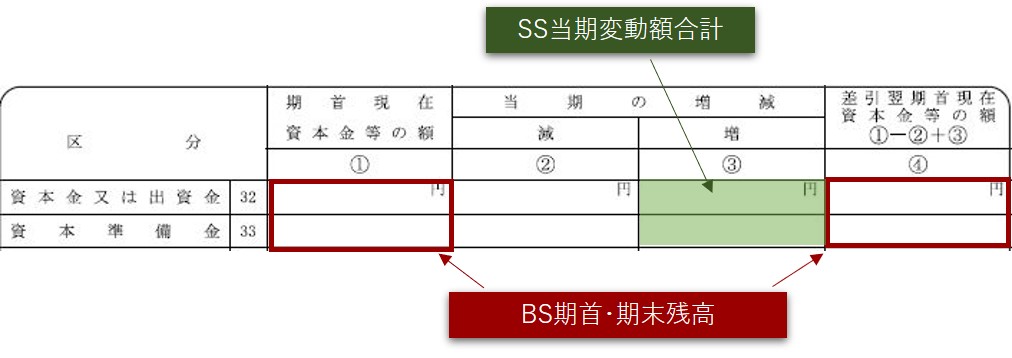

「32」資本金又は出資金及び「33」資本準備金ですが、会計上の金額と一致することが前提です。

-

-

- 期首現在資本金等の額①には前期の申告書における差引翌期首現在資本金等の額を転記します。

- 当期の増減の増③には増資等により増加した資本金や資本準備金の金額を各々記入します。

- 減②は期首に存在する金額の消却等を行った場合(資本の払い戻しによる減資など)に記入します。

- 最後に差引翌期首現在資本金等の額④は足し算引き算で求められます。

-

自己株式の取得等を行った場合には、該当する科目を「34」以降に記載します。

「36」差引合計額の④が期末資本金等の額となり、当該金額は寄附金の損金不算入額などの算定にも使用されます。

決算書との連動

上記を踏まえまして、別表四及び別表五(一)と決算書との連動にスポットを当てて、記入の仕方を見ていきたいと思います。なお、外形標準課税を適用していない法人を前提としております。

以下、便宜上貸借対照表をBS、損益計算書をPL、株主資本等変動計算書をSSと表記します。

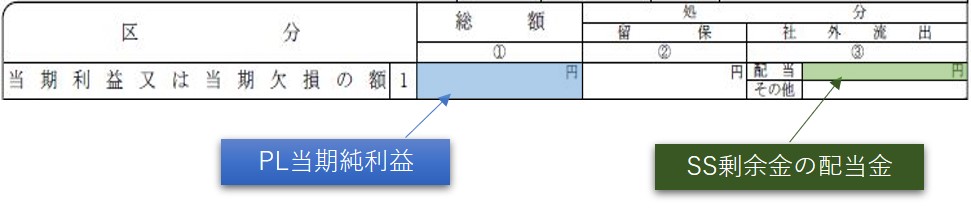

別表四ですが、「1」当期利益には課税所得を算定したのち計算した法人税等※の金額を控除した金額を記入しますが、PL(及びSS)の当期純利益と一致します。配当を行った場合には配当金額を「1」③欄に記入しますが、金額は前期の決算及び当期の中間決算に係る処分金額となり、SSの剰余金の配当と一致します。

※法人税+地方法人税+住民税+事業税

加算欄ですが、「2」「3」「4」の損金経理をした法人税・住民税と損金経理をした納税充当金の合計額に中間事業税等の金額を加算した金額が、PLの法人税等の年間金額と一致します。また納税充当金はBSの未払法人税等と一致します。

※中間事業税等の金額を別途加算します。

「7」減価償却の償却超過額や「9」交際費の損金不算入額がある場合は、それぞれ別表十六、別表十五で算定した金額を転記します。

賞与引当金繰入額や退職給付費用など、確定債務ではない会計上の経費は、PL販売費及び一般管理費の金額と一致します。

減算欄は、当期に認容された上記の賞与引当金などの期首残高を転記します。それ以外に関しては会計上の金額と一致することはありませんので、ここでは割愛させていただきます。

別表五(一)ですが、Ⅰ利益積立金額の計算に関する明細書から見てまいります。

「1」利益準備金、「2」積立金(別途積立金など)は期首・期末ともにBS(SSも同様)の残高と一致し、増③にはSSにおける当期変動額合計の金額をそれぞれ転記します。

「3」以下は当期に別表四で発生した留保金額を増③に、前期以前に発生し当期に認容された留保金額を減②に記入します。賞与引当金繰入額の場合、上記のPL販管費の金額を増③及び翌期首④に記入し、前期の金額(期首①)が認容されていれば同額を減②に記入します。これはBSの賞与引当金の残高とも一致します。

「26」繰越損益金はBS(SSも同様)繰越利益剰余金、「27」納税充当金はBS未払法人税等の期首及び期末残高を転記します(期首残高は①②へ、期末残高は③④へ転記)。

「28~30」未納法人税及び地方法人税、未納道府県民税、未納市町村民税ですが、表記の通り事業税がないため、BS未払法人税等とは一致しません。補助コードを設けて区分管理している場合は、それぞれ照合することが可能となります。

Ⅱ資本金等の額の計算に関する明細書ですが、「32」資本金「33」資本準備金ともにBS(SSも同様)の期首及び期末残高を転記します(期首残高は①②へ、期末残高は③④へ転記)。もし増資又は減資を行っている場合は、増③にSS当期変動額合計の金額を転記します。

欠損填補を行っている場合は「利益積立金額」科目を設けて別掲し、明細書における資本金や資本準備金は減少させてBS残高と一致させます。

まとめ(Conclusion)

グループ会社を有しておらず、様々な税額控除の適用がなければ、法人税の申告書は使用する別表は限られますので、見た目ほど苦労せずに作成することが可能です。できる限り期中から税務申告を意識した会計処理を行うことで、別表における申告調整の事務負担を減らすことが期待できます。

今回ご紹介できなかった別表五(二)や他の別表の記載につきましては、別の機会に解説したいと思います。

※2020年4月13日に別表五(二)の記事をアップしました。

If the company have no subsidiary and no application of special tax credit, making tax return form for corporation tax would be easier than expected because required appended tables would be limited. We encourage you to make journal entries which could be suited to corporation tax calculation in order to reduce the burden of the workload at the tax return period.

We would like to explain appended table 5 (2) and others at the next opportunity.

※ The article about how to fill out appended table 5 (2) has been carried in April 2020.