法人税の別表の書き方ですが、今回は税金の納付状況の明細である別表五(二)を取り上げたいと思います。別表四や別表五(一)との連動や、仮払経理・未収経理を行った場合の処理についても解説いたします。

目次

記入方法の解説

別表五(二)は法人税等の発生及び納付状況を表しており、また納税充当金の積立てや取崩しの状況を見ることができます。

|別表の構造

まずは縦欄から見ますと、法人税(地方法人税を含む。以下同じ。)の他に、道府県民税、市町村民税、事業税(地方法人特別税※を含む。以下同じ。)及びその他の税金があります。その他の税金は、損金算入のものと損金不算入のものに区分され、前者は利子税などが、後者は延滞税や延滞金などが該当します。

※2019年(令和元年)10月1日以後開始事業年度は特別法人事業税となります。

続いて横欄ですが、期首現在未納税額から始まり、当期発生税額、当期中の納付税額そして期末現在未納税額となっております。

また、表の下部には納税充当金の計算欄が設けられております。納税充当金は会計上の未払法人税等を意味しており、期首残高から始まり当期の繰入額、取崩額そして期末残高を記入します。

|記入の仕方

ここでは設例を用いて別表五(二)の記入方法を解説したいと思います。

A社における2020年(令和2年)3月期の状況ですが、前期に計上した納税充当金170,000円を取り崩して支払い、また中間申告納付額65,000円を費用処理しております。そして確定申告により納付すべき税額120,000円(納税充当金に計上)につき、こちらも費用処理しております。

これらの各種税金の内訳金額は次の通りです。

| 税別 | 前期分 | 中間分 | 確定分 |

| 法人税 | 100,000円 | 40,000円 | 80,000円 |

| 道府県民税 | 10,000円 | 3,000円 | 5,000円 |

| 市町村民税 | 20,000円 | 6,000円 | 10,000円 |

| 事業税 | 40,000円 | 16,000円 | 25,000円 |

※数字は架空のものです。

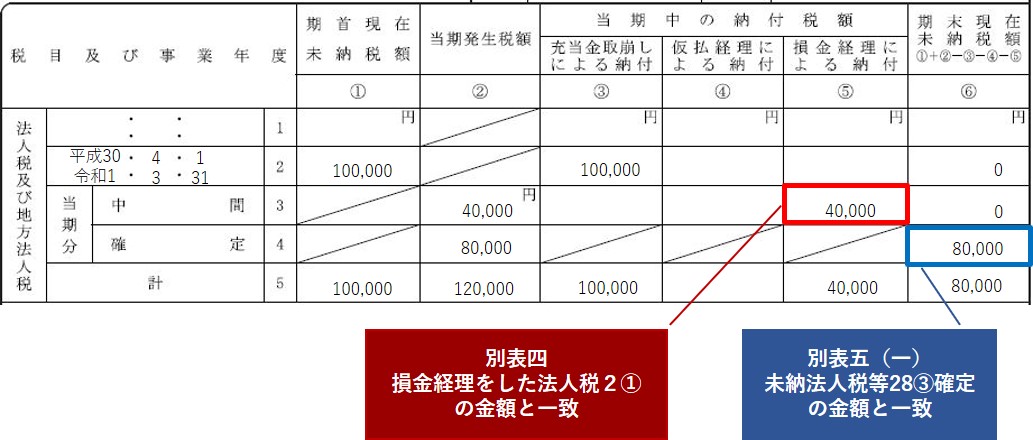

まず法人税から見てまいります。前期分・中間分・確定分の金額を所定の箇所へ転記します。別表四や別表五(一)の数字との整合性にも注意します。中間納付額は別表四の損金経理をした法人税2①の金額と、確定金額は別表五(一)未納法人税等28③の確定の金額と一致します。

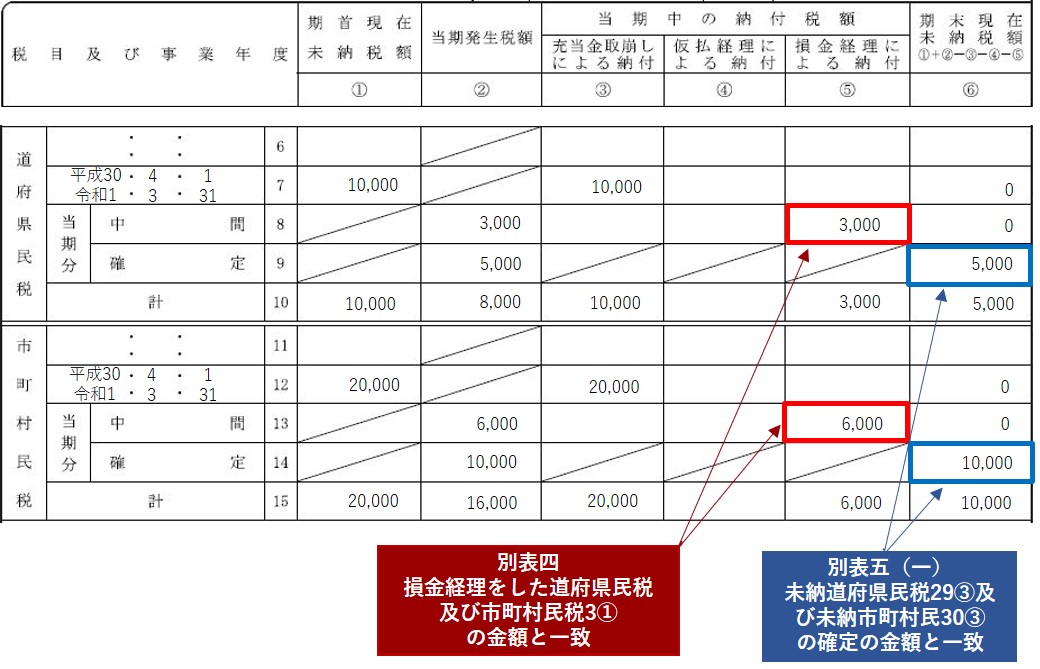

続きまして道府県民税及び市町村民税ですが、基本的には法人税のときと同じように各税額を所定の箇所に記入致します。中間納付額のこれらの合計額は別表四の損金経理をした道府県民税及び市町村民税3①の金額と、確定金額は別表五(一)未納道府県民税29③の確定及び未納市町村民税30③の確定の金額とそれぞれ一致します。

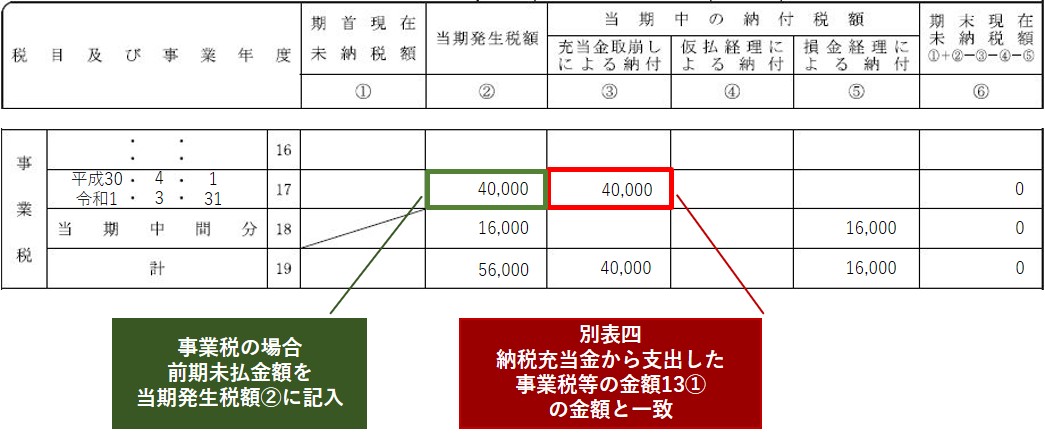

そして事業税ですが、こちらは上記とは異なり前期の金額を当期発生税額に記入します。理由は事業税は支払ったときに損金算入される為です。また充当金取崩しによる納付額③は別表四の納税充当金から支出した事業税等の金額13①の金額と一致します。中間分は上記と同様に記入します。なお、事業税は当期の確定分の記入を行いません。

最後に納税充当金の計算についてですが、別表五(一)の納税充当金27から転記します。このケースでは会計上の未払法人税等の帳簿残高及び増減金額とも合致します。期首及び期末残高をそのまま写し、借記した金額は取崩額34・35に、決算時に計上した確定税額は繰入額31に記入します。

それぞれの期末残高は翌事業年度の期首残高となります。申告書を作成するときは前期の申告書を見ながら作成することをお勧めします。

経理処理による対応

中間申告分につき仮払金や納税充当金として経理処理した場合は、別表への記載の仕方も変わります。また、税務調査により過去の申告において不足があったことが判明した場合の記入方法についてもご紹介致します。

|仮払経理

中間申告分を仮払経理(仮払法人税等勘定など)した場合は、納付税額を仮払経理による納付④に記入をします。また、仮払金は資産性がありませんので、そのままですとこの金額分の利益積立金が過大となる為、別表四にて調整を行います。

仮に中間納付額が80,000円で、その内訳が法人税40,000円、県民税及び市民税18,000円、事業税22,000円としますと、次のような申告調整が生じます。

仮払法人税等認定損 80,000円(減算・留保)

損金計上法人税 40,000円(加算・留保)

損金計上県民税及び市民税 18,000円(加算・留保)

この仮払法人税等(名称は仮払租税公課などでも構いません)は、別表五(一)におきまして増③にマイナス金額にて記入します。

また、翌期において仮払金を費用に振り替えた場合は、前期仮払法人税等否認として80,000円を別表四にて加算し、別表五(一)では減②にマイナス金額を記入して翌期首利益積立金残高をゼロにします。

|納税充当金経理

中間申告分につき仮払金処理し、かつ中間納税額と確定税額をまとめて納税充当金として処理(会計上は未払法人税等勘定に計上)した場合についても見てみます。

まずは、上記と同様に中間納付税額を仮払経理による納付④に記入をします。納税充当金の計算については、当事業年度の年税額を損金経理をした納税充当金31に記入します。

確定税額を100,000円とした場合、別表四における申告調整は、上記の仮払経理に係る調整の他に次の調整を行います。

※仮払法人税等認定損他は上記と同じ

損金計上納税充当金 180,000円(加算・留保)

別表五(一)ですが、上記と同様に仮払法人税等は増③にマイナス金額にて記入し、納税充当金27増③には年税額の180,000円を記入します。

翌期におきましては、別表四は確定税額のうち支出した事業税の金額を減算し、別表五(一)は仮払法人税等及び納税充当金の期首残高の金額を減②に記入します。

納税充当金の計算における取崩額につきましては、34には法人税及び住民税の前期確定税額の合計額を、35には事業税の前期確定税額を記入し、更に前期中間納税額80,000円を仮払税金償却39に記入します。

修正申告を行った場合

税務調査により前期以前の事業年度につき申告漏れが判明し、修正申告を行った場合などは、申告漏れ分と罰金(加算税や延滞税)に係る別表五(二)への記入が生じます。

|修正申告・更正等

まず申告漏れ分についてですが、修正申告や更正等により法人税等が増加したときは、更正後の法人税等の金額を記載することとなっている為、個別に記入するのではなく、更正等による増加額と前期の確定税額を併せた金額を期首現在未納税額①に記入します。

仮に法人税の修正分が100,000円、前期確定分が200,000円のときは、これらを合算した金額300,000円が法人税及び地方法人税2の期首現在未納税額①に記載されます。

|加算税・延滞税

一方、過少申告に伴い生じた加算税や延滞税につきましては、その他・損金不算入のものにおける加算税及び加算金24と延滞税25の当期発生税額②記入します。当期中にこれらを納めた場合は、損金経理による納付⑤に同額を記入します。

地方税によるものは延滞金の欄に記入します。なお、納期の延長により生じた利子税や延滞金がある場合は、損金算入のものの欄に記載します。

還付を受ける場合

前期以前の事業年度における過大納付を発見し更正の請求を行った場合や、欠損金の繰戻還付請求を行った場合には、法人税等が還付されます。ここでは還付となるケースにおける別表の記入方法をご紹介します。

|還付金の処理

前期以前の税金につき還付が生じる場合は、税金上はマイナス金額となる為、期首現在未納税額①の金額の前に△を付します。当期において実際に還付がされて、会計上収益計上したときは、損金経理による納付⑤にこちらも金額に△を付して記入します。

還付請求をした年度に経理処理をしていない場合は、別表四の申告調整は行わず別表五(一)の区分に法人税等還付金などの項目を設けて、増③にプラス金額を記入します(確定税額が還付となるとき)。一方で未納法人税及び未納地方法人税の確定の増③には記入しません。

翌年度に還付された場合は、別表五(一)は法人税等還付金の減②に同金額を記入してゼロにします。また、還付金については会計上収益計上されますが、税務上は益金不算入となる為、別表四にて調整(減算・留保)※を行う必要があります。

※法人税等の中間納付額及び過誤納に係る還付金額18に記入。

|未収金経理

上記の場合において、還付請求時に還付金額につき未収入金として収益計上の経理処理を行ったときは、上記の処理に加えて別表五(一)に「未収還付法人税等」などの項目を設けてマイナス金額を増③に記入します。別表四では未収還付法人税等否認(減算・留保)の申告調整を行います。

翌年度ですが、別表四は上記と同様に還付金の益金不算入調整を行い、更に未収還付法人税等認容(加算・留保)の申告調整を行います。別表五(一)は前年における各項目の各金額を減②に記入してゼロにします。

別表四及び別表五(一)の記入方法全般について知りたい方は、こちらの記事をご覧ください。

まとめ(Conclusion)

別表五(二)への記入をする際には、どのような会計処理を行ったのか確認をし、また別表四及び別表五(一)との整合性に注意をします。あと事業税は法人税や住民税とは取扱いが異なりますので気を付けましょう。