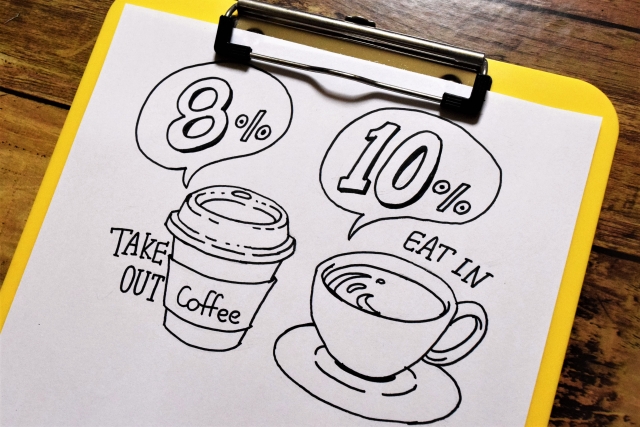

2019年10月1日からの消費税増税に伴い軽減税率制度が導入されます。対象は飲食料品の譲渡及び定期購読契約による新聞の譲渡ですが、これらを商品として取り扱わない業種においても、接待交際費や福利厚生費などで取引が生じることとなる為、その準備が必要です。

“消費税軽減税率制度についての解説【取引の判定や申告など】” の続きを読む

消費税軽減税率制度についての解説【取引の判定や申告など】

名古屋市南区の経理経験豊富で英語対応可能な税理士

2019年10月1日からの消費税増税に伴い軽減税率制度が導入されます。対象は飲食料品の譲渡及び定期購読契約による新聞の譲渡ですが、これらを商品として取り扱わない業種においても、接待交際費や福利厚生費などで取引が生じることとなる為、その準備が必要です。

“消費税軽減税率制度についての解説【取引の判定や申告など】” の続きを読む

消費税における簡易課税は、小規模事業者の事務負担に配慮された制度ですが、原則課税と比較して益税もしくは損税が発生することや、届出が必要となるなど留意点も多数あります。その中から事業区分の判定を中心に解説をいたします。

事業を始められ、経営が順風満帆で、売上が増えることは喜ばしいことですが、前々年又は前々事業年度の課税売上高が1千万円を超えますと、消費税の納税義務者となります。 “安易に簡易課税を選択していませんか” の続きを読む