法人が獲得した一つの所得につき、外国で課税され日本でも課税された場合、二重課税となりますが、外国税額控除を適用することにより一定額を取り除くことができます。今回は申告書への記載も含めてご紹介いたします。

外国税額控除の内容

外国税額控除は法人税法69条に定められており、下記の算式により算出した控除限度額の範囲内で、外国法人税の額を法人税額から控除する規定です。

適用を受けるためには確定申告書に控除金額や計算明細を記載した書類及び控除対象法人税額の計算に関する明細を添付し、外国法人税が課されたことを証する書類を保存する必要があります。

なお、控除限度額の超過額(あるいは余裕枠)は3年間繰越しが可能(その間確定申告の提出が必要)です。また地方法人税の他、道府県民税、市町村民税も控除の対象となります。

別表の書き方

法人の場合、基本的に別表六(二)、別表六(二の二)、別表六(三)、別表六(四)を使用します。その他にも付表が必要となることがあります。

|記載の順序(例題)

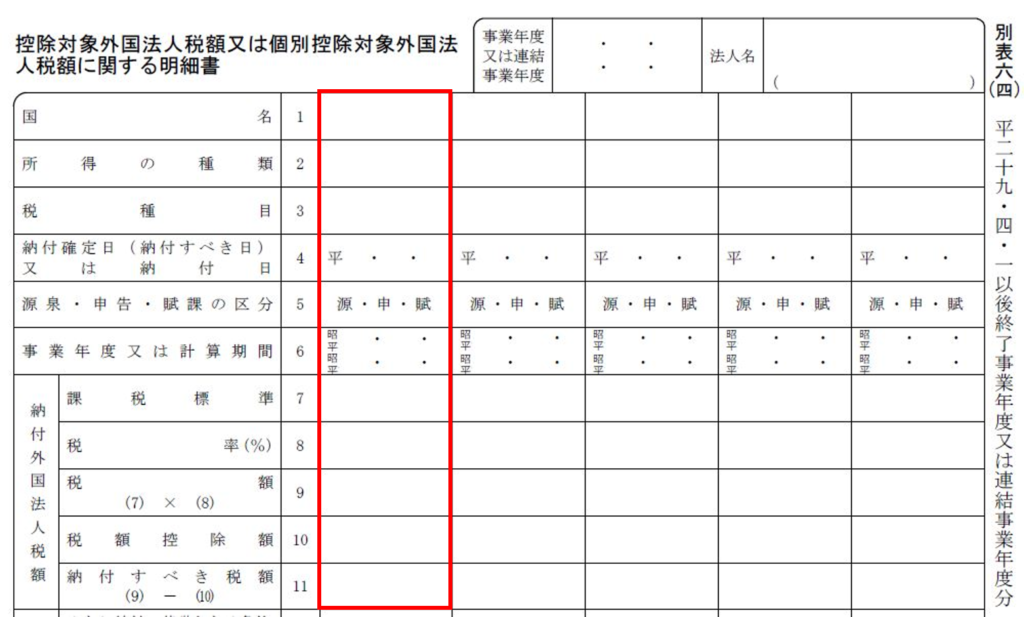

まず、別表六(四)から記入を始めます。

1~11の項目につき赤枠欄に記入します。外貨建取引の場合は円換算した金額を使用します。今回の例では1千万円×20%=2百万円を9欄そして11欄に記入します。また税率が35%を下回っている為、2百万円がそのまま「納付した控除対象外国法人税額(29欄)」となります。

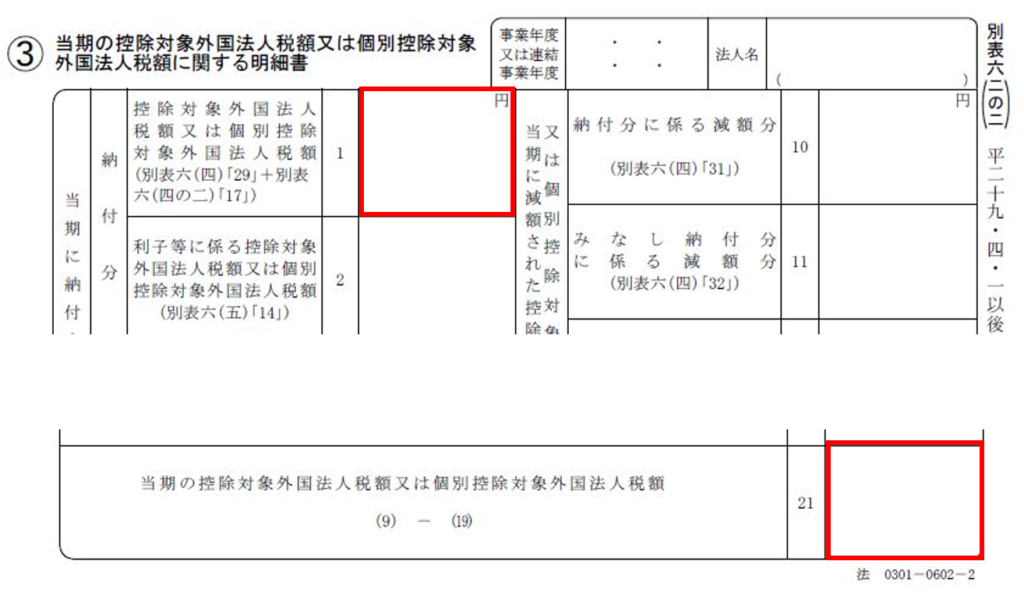

次に別表六(二の二)に転記します。

特定外国子会社等に係る外国法人税などがなければ、先ほどの2百万円を1欄以下の項目に転記するのみで、「当期の控除対象外国法人税額(21欄)」も同金額となります。

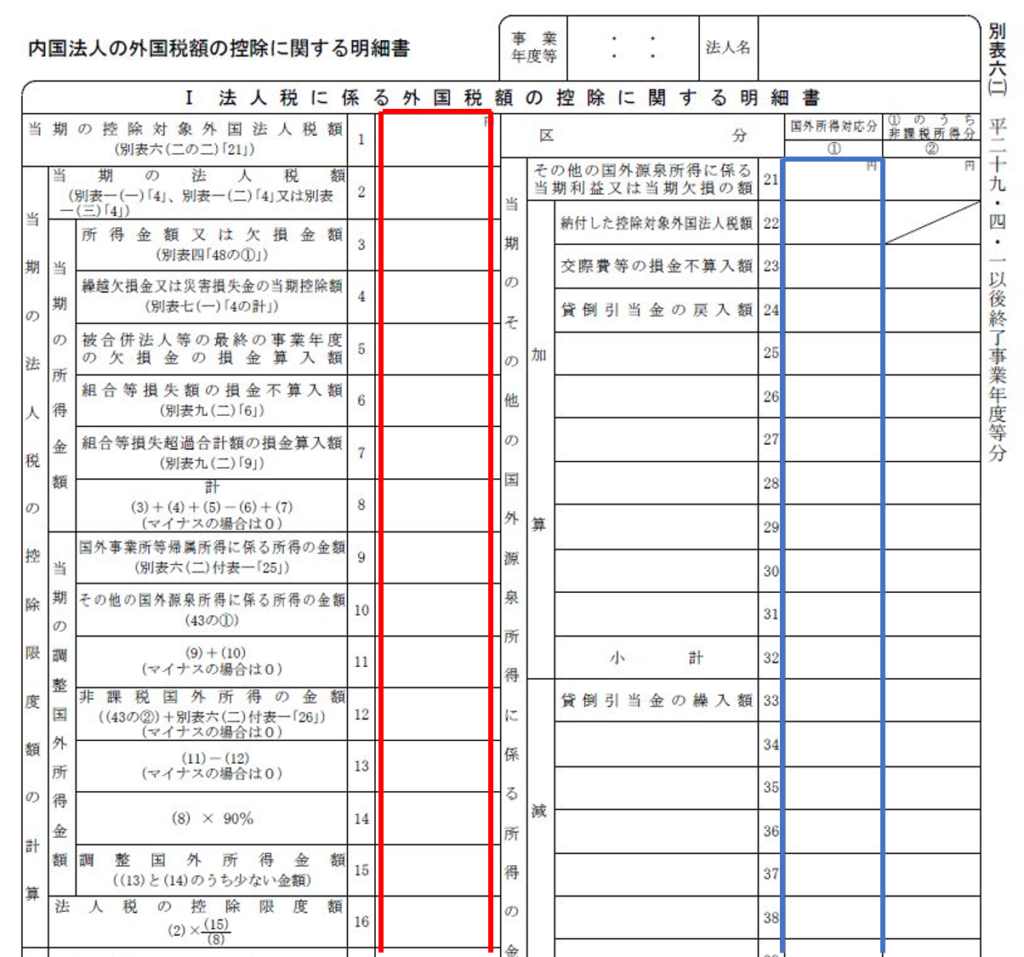

続いて別表六(二)へ転記しますが、ここではその他の国外源泉所得に係る計算を右列(青枠)で行い、左列(赤枠)で最終的な限度額を算定します。

国外源泉所得に係る当期利益8百万円(1千万円-2百万円)を21欄に、納付した控除対象外国法人税額を2百万円を22欄に記入し、小計(32欄)は1千万円となります。

控除限度額は、1欄から順に該当する金額を転記していくことで、上述の計算式による算定結果となります。なお国外源泉所得は所得の90%までの範囲です。

(計算結果)

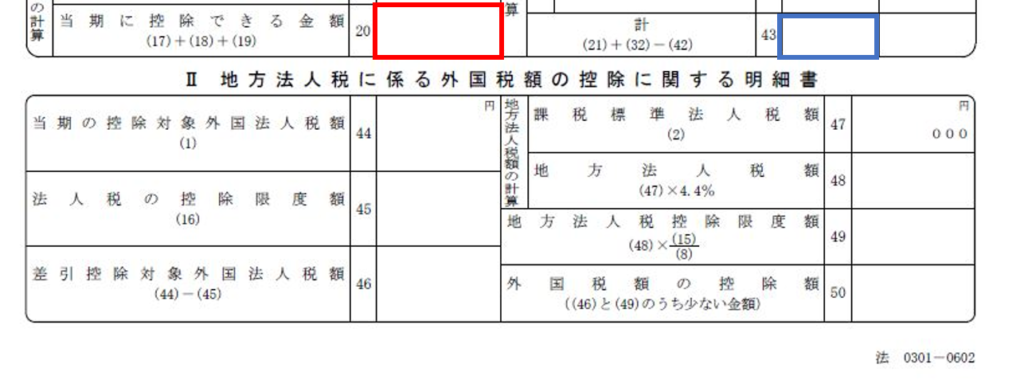

法人税額3千万円×国外所得金額1千万円÷所得金額1憶円=控除限度額3百万円となり、控除対象外国法人税額2百万円は全額控除可能です。

もし控除対象外国法人税額が控除限度額を超過している場合には、「Ⅱ地方法人税に係る外国税額の控除に関する明細書」にて地方法人税額から控除する金額の計算を行います。

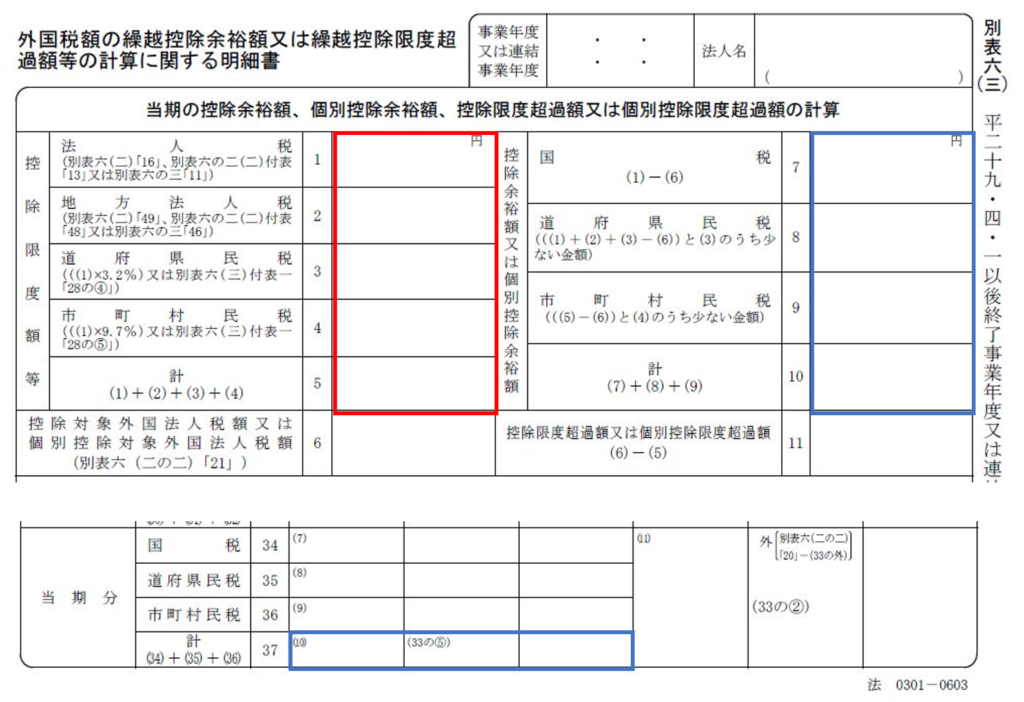

最後に別表六(三)において、法人税と地方法人税に係る控除限度額の転記、道府県民税と市町村民税に係る控除限度額の計算を行います(赤枠)。今回の例では超過額は無く、3百万円-2百万円=1百万円が控除余裕額となります。7欄から10欄(青枠)にて計算を行い、37欄に記載して翌期以後3年間繰り越すことができます。

|共通費用の計算

上記計算例には含めておりませんが、国外子会社を管理する部門がある場合の人件費や国外子会社への出向社員に係る給与格差補填金は、その事業年度の売上総利益のうち、国外所得に係る売上総利益の占める割合を用いて、これらの費用を配分することとなります。

即ち国外所得金額が減少するため、控除限度額も自動的に減少することとなりますので注意が必要です。

まとめ(Conclusion)

一見面倒な外国税額控除の申告ですが、必要な要件と記載の仕方を理解すれば、税金コストを下げるツールとなり得ます。