2019年10月1日からの消費税増税に伴い軽減税率制度が導入されます。対象は飲食料品の譲渡及び定期購読契約による新聞の譲渡ですが、これらを商品として取り扱わない業種においても、接待交際費や福利厚生費などで取引が生じることとなる為、その準備が必要です。

目次

軽減税率制度の概要

飲食料品の譲渡及び定期購読契約による新聞の譲渡とは言いましても、実際に判断するには様々なケースが想定されます。

|対象範囲

まず飲食料品の譲渡についてですが、「飲食料品」とは次のように規定されています。

さらに「食品」につきましても次のように規定されています。

なお、「飲食物」は人の飲用又は食用に供されるものです。

続きまして定期購読契約による新聞の譲渡についてですが、

とされております。

スポーツ新聞や業界紙も軽減税率の対象に含まれます。但し、駅・コンビニにおける販売や電子新聞については軽減税率の対象外となります。

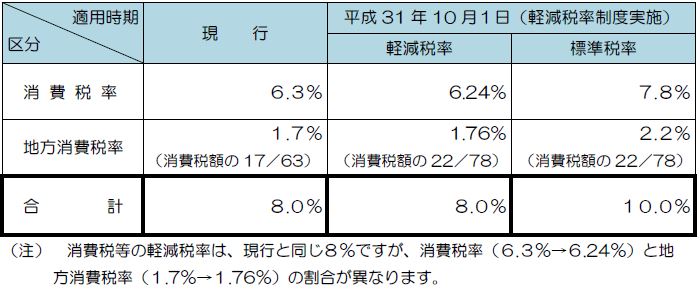

|消費税率

増税後の標準税率は10%で、軽減税率は8%となりますが、増税前の8%ととは消費税率と地方消費税率の内訳が異なります。従いまして別のコードを設ける等して管理する必要があります(下記は国税庁の資料を引用)。

|ケース別判定

ここでは軽減税率が適用されるのか、標準税率が適用されるのか判断が悩ましい事例をいくつか取り上げたいと思います。

ケース1.みりんや料理酒は酒類扱いとなり標準税率が適用されるのでしょうか。

ケース2.栄養ドリンクの販売は軽減税率が適用されますでしょうか。

ケース3.食品添加物の販売は軽減税率が適用されますでしょうか。

ケース4.コンビニのイートインスペースにおける飲食はどのような扱いとなりますでしょうか。

ケース5.宅配ピザや牛丼のテイクアウトは軽減税率となりますでしょうか。

複数の販売形態により飲食サービスを行っている場合は、税率判定の他、簡易課税の事業区分の判定にも注意が必要です。

| 販売形態 | 店内設備有り | 店内設備無し |

| 店内飲食 | 第四種事業・標準税率 | ー |

| 持ち帰り | 第三種事業・軽減税率 | 第三種事業・軽減税率 |

| デリバリー | 第四種事業・軽減税率 | 第三種事業・軽減税率 |

デリバリーについては、店内設備の有無により事業区分が異なります。

なお、自己が製造した物ではなく、他者から仕入れた物をそのまま販売するときは、第三種ではなく第一種又は第二種事業となります。

特殊な販売形態の場合

自己が製造した、あるいは他者から仕入れた飲食料品をそのまま販売するのではなく、販売を委託した場合や他の商品と一括販売した場合の取扱いを確認したいと思います。

|委託販売の取扱い

通常、委託者及び受託者ともに総額処理又は純額処理のいずれも認められますが、軽減税率対象商品の譲渡の場合、取扱いが変わってきます。委託販売に係る代金のフローについて、

(A)受託者が顧客から収受する代金

(B)受託者が委託者から収受すべき手数料

(C)受託者が委託者へ支払う金額

に区分して見てみますと、(A)は軽減税率により計算し(B)は標準税率により計算する為、これらを純額処理して(C)のみを計上することはできません。

従いまして、委託者は課税売上高(A)及び課税仕入(B)を計上(総額処理)し、受託者は課税売上高(B)のみを計上(純額処理)します。

|一体資産の取扱い

飲食料品と飲食料品以外の商品が一体となっている資産の譲渡は、原則標準税率が適用されますが、下記の条件を満たしている場合は軽減税率を適用することができます。

・あらかじめ一体となっており、一体資産の価格のみが掲示

・一体資産の税抜き価格が1万円以下

・一体資産のうち食品価額の割合が2/3以上

(注)仲介業者が販売する場合で、金額の内訳がわからないときは、1万円以下であれば、売上及び仕入ともに軽減税率で計算することができます。

一体資産の譲渡につき割引券が使用された場合で、資産の適用税率毎の値引額の内訳が不明なときは、値引き前の売値に基づき按分するなど合理的に振り分けをします。

なお、領収書等により適用税率毎の値引額又は値引控除後の対価の額が確認できるときはこれに基づき処理を行います。従いまして領収書等への印字があれば標準税率からの値引きを優先することが可能となります。

申告書の作成

軽減税率の導入初年度は、旧税率と新税率が混在する為、申告書への記入箇所が増えることとなります。ケース別に主な作成手順を見ていきます。

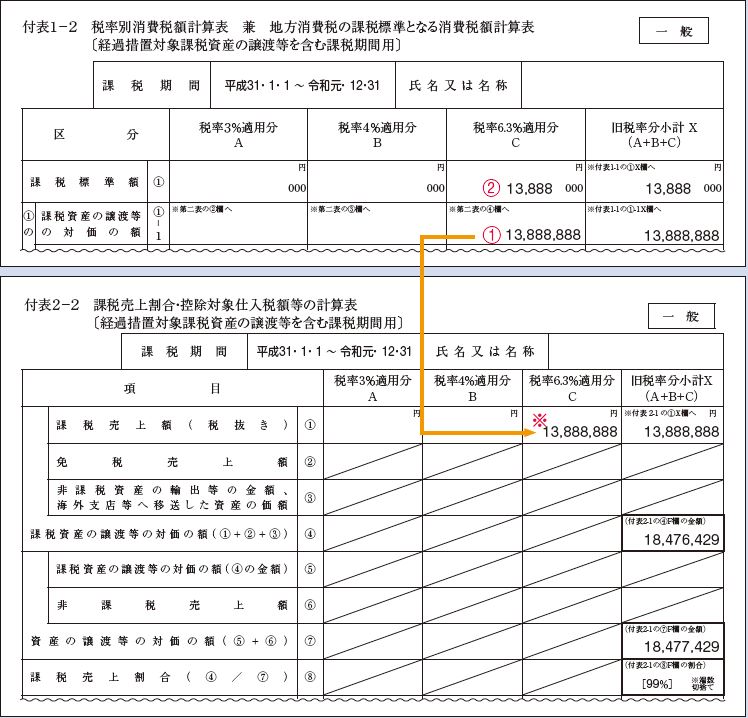

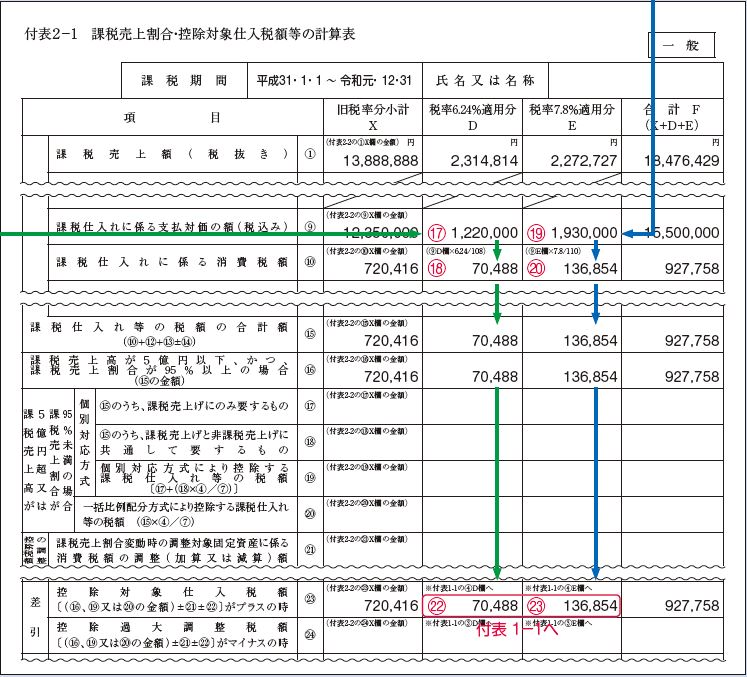

① 課税売上高5億円以下かつ課税売上割合95%以上の場合

課税仕入が全額控除となるケースですが、付表1-1(第4-(1)号様式)及び付表1-2(第4-(5)号様式)において課税標準額に対する消費税額を算定し、付表2-1(第4-(2)号様式)及び付表2-2(第4-(6)号様式)において課税売上割合や控除対象仕入税額を算定します。

まずは課税標準額に対する消費税額及び課税売上割合ですが、付表1-2および付表2-2では旧税率の金額を記載します(国税庁HP資料を引用。以下同じ。)。

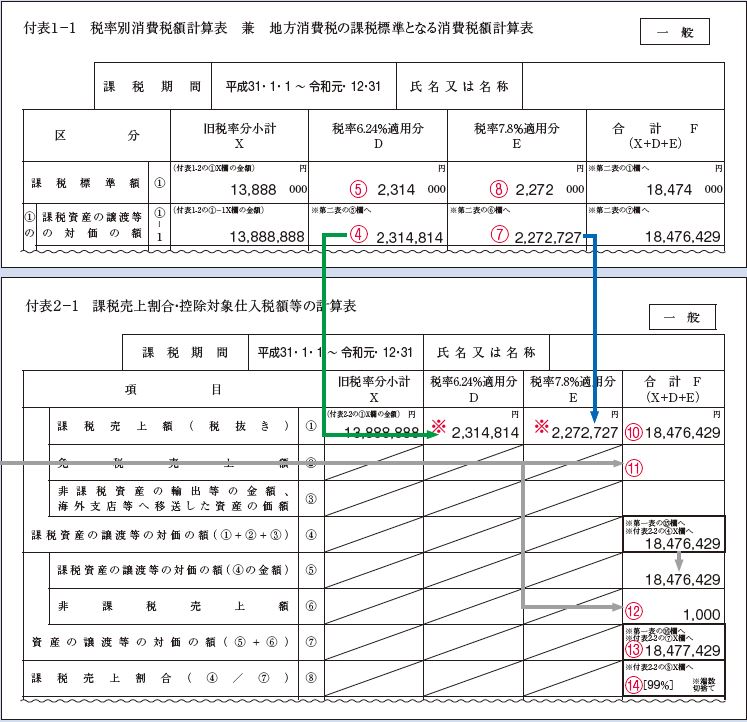

付表1-1および付表2-1では新税率及び軽減税率の金額を記載します。また上記の旧税率の金額も転記して合計額を算出します。

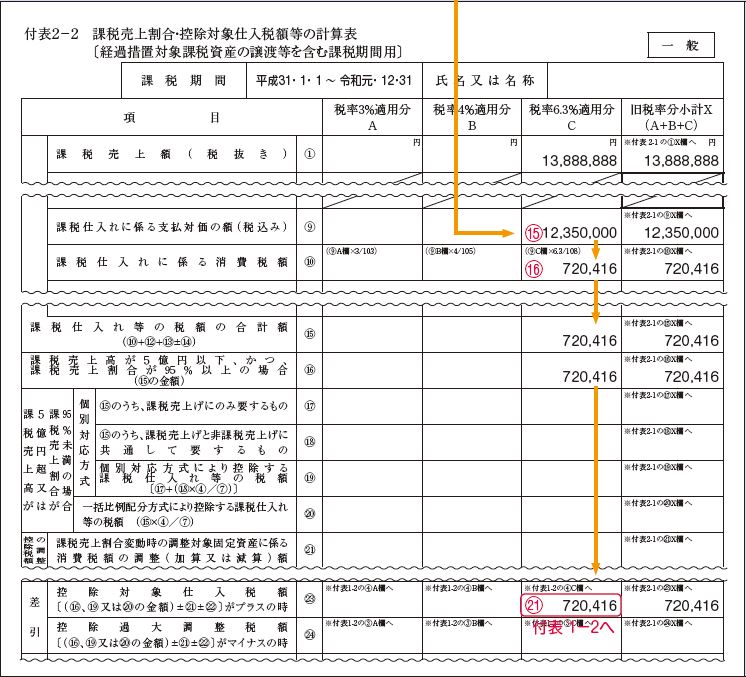

続きまして控除対象仕入税額の算定です。付表2-2では旧税率の金額を記載します。

付表2-1では新税率及び軽減税率の金額を記載します。また上記の旧税率の金額も転記して合計額を算出します。

消費税額及び地方消費税まで計算をしましたら、課税資産の譲渡等の合計額(適用税率毎の内訳金額含む)及びその消費税額を申告書第二表(第3-(2)号様式)に記載し、そして申告書第一表(第3-(1)号様式)に転記します。

② 簡易課税を選択した場合

簡易課税によりみなし仕入率を使用するケースですが、付表4-1(第4-(3)号様式)及び付表4-2(第4-(7)号様式)において課税標準に対する消費税額を算定し、付表5-1(第4-(4)号様式)及び付表5-2(第4-(8)号様式)においてみなし仕入率及び控除対象仕入税額を算定します(二種類以上の事業の場合有利判定)。

消費税額及び地方消費税まで計算をしましたら、課税資産の譲渡等の合計額(適用税率毎の内訳金額含む)及びその消費税額を申告書第二表(第3-(2)号様式)に記載し、そして簡易用申告書第一表(第3-(3)号様式)に転記します。

③ 課税売上高5億円超又は課税売上割合95%未満の場合

課税資産の譲渡等に対する課税仕入のみが税額控除できるケースですが、付表1-1(第4-(1)号様式)及び付表1-2(第4-(5)号様式)において課税標準に対する消費税額を算定し、付表2-1(第4-(2)号様式)及び付表2-2(第4-(6)号様式)において課税売上割合や課税仕入れ等の税額、そして個別対応方式又は一括比例配分方式により控除対象仕入税額を算定します(有利判定)。

消費税額及び地方消費税まで計算をしましたら、課税資産の譲渡等の合計額(適用税率毎の内訳金額含む)及びその消費税額を申告書第二表(第3-(2)号様式)に記載し、そして申告書第一表(第3-(1)号様式)に転記します。

旧税率が適用される金額については各付表に記載することとなるようです。なお、2019年10月1日以降終了課税期間の様式につきましては国税庁のホームページから確認することができます。

まとめ(Conclusion)

標準税率と軽減税率の差は2%ですので、多少の誤りではそれ程キャッシュフローに影響はありませんが、別途管理が必要となるため早目に管理体制の準備を進めた方が良いでしょう。

また、軽減税率による仕入及び標準税率による売上が多い事業の場合、期中の資金繰りは有利となりますが、後から納税資金が必要となることが考えられます。

Although there might not be significant impact for many businesses due to small gap of reduced tax rate and standard tax rate, but they need to manage their transactions separately to be imposed reduced tax rate or standard tax rate correctly.

If you purchase many goods applied reduced tax rate and sell them in the way of applying standard tax rate, the cash flow of your business will be advantageous than ever. But you would need more cash for paying consumption tax to the tax office at the time of filing tax return.