消費税における簡易課税は、小規模事業者の事務負担に配慮された制度ですが、原則課税と比較して益税もしくは損税が発生することや、届出が必要となるなど留意点も多数あります。その中から事業区分の判定を中心に解説をいたします。

目次

簡易課税における事業区分

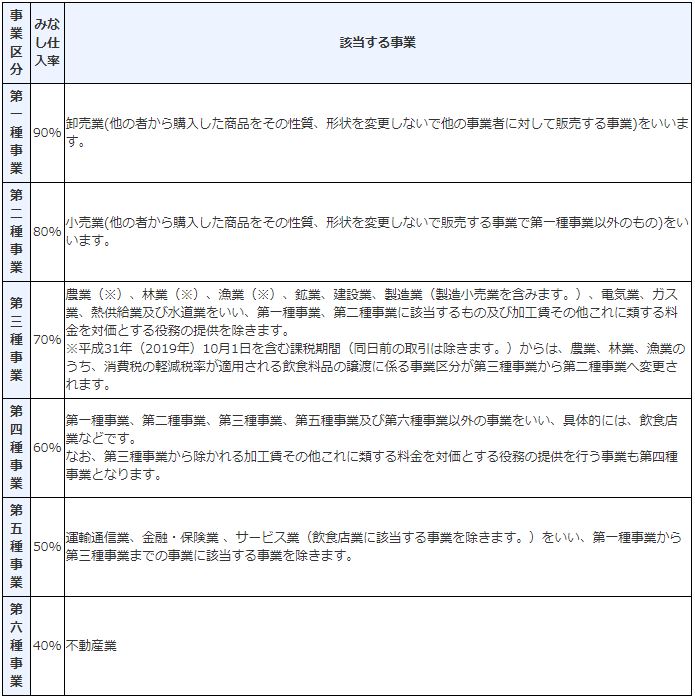

平成27年4月1日以降に開始する課税期間から事業区分は6種類となっており、第四種事業であった金融保険業は第五種事業に、第五種事業であった不動産業は第六種事業となっております

|事業区分とみなし仕入率

事業区分及び各みなし仕入率は次のようになっております(国税庁ホームページより掲載)。

第六種事業の不動産業は、不動産の賃貸及び仲介業等をいいます。

飲食店業は第五種事業から除かれ、第四種事業とされておりますが、サービス形態には注意が必要です。

例えば店内に客席がある場合には第四種事業ですが、客席がない場合やお持ち帰りの場合は第三種事業となります。なお宅配は客席があれば第四種事業となります。

|事業区分の判定

・第一種事業及び第二種事業について

他の者から購入した商品をその性質、形状を変更しないで販売する事業をいいます。事業者向けの販売が第一種事業で、消費者向けの販売が第二種事業となります。

性質及び形状の変更にならないケースの例として、商標やネームの貼り付け、分解されている部品を組み立てての販売、2以上の商品の箱詰め が挙げられます。

・第三種事業について

農業・林業などで、日本標準産業分類の大分類により判定しますが、製造業は自己の製造した商品の販売を含み、加工賃等を対価とする役務の提供は除かれます。

・第五種事業について

情報通信業などのサービス業で、日本標準産業分類の大分類により判定しますが、飲食店業は除かれます。基本的には物の授受でないサービスが該当します。

・第六種事業について

不動産の譲渡(土地は非課税)については第一種事業又は第二種事業となります。

・第四種事業について

上記の事業に該当しない事業で、飲食店業や製造業等で加工賃等を対価とする役務提供そして固定資産の譲渡が含まれます。

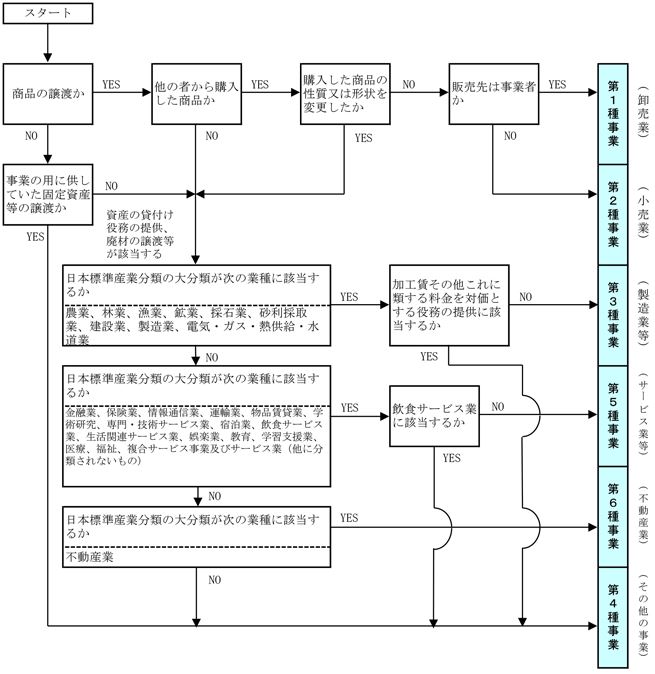

ご参考までに事業区分のフローチャートを掲載いたします(国税庁ホームページより引用)。

|事例で見る事業区分

事例1:花屋

店頭における花の販売は第二種、業者向けの販売は第一種、栽培して売る場合は第三種、レンタルサービスは第五種となります。

事例2:スーパーの鮮魚売り場

食品の軽微な加工(刺身やすり身など)により店舗で一般的に売られるときは第二種、加工でも焼いたり焙ったりなど火を通したときは第三種となります。

事例3:旅館業

宿泊施設における飲食物の提供ですが、一泊食事込みなど宿泊と飲食の対価を区分していなければ第五種、飲食設備が有り対価を区分しているときは第四種となります。

事例4:加工くずの売却収入

製造業から生じた加工くずの譲渡であれば第三種となります。第一種又は第二種事業から生じたものを事業別に管理しているときは、それぞれ第一種又は第二種となります。これら以外のケースは第四種となります。

事業区分における留意事項

実務において、小規模事業者の取り扱う金額の観点から鑑みますと、全て完璧に区分をしていなくても税額へのインパクトはそれ程大きくはありません。

一つの事業が全体の売上の75%以上を占めているときは、特例計算により他の事業もまとめて、最も売上割合が大きい事業が属する事業区分のみなし仕入率により計算することができます。

|判定の手順

加工賃等を対価とする役務の提供等の判定ですが、どの事業区分とするべきか判断に悩む場合があるかと思われます。そのようなときは次の手順により判定されることをお勧めします。

① 事業内容が日本標準産業分類の大分類に掲げる製造業等に該当する

② ①に該当し、他者から支給された材料等に加工等を施すとき

→ 第四種事業となります。

③ ①に該当し、自己が購入した材料等に加工等を施すとき

→ 第三種事業となります。

④ 事業内容が日本標準産業分類の大分類に掲げるサービス業等に該当する

→ 第五種事業となります。

※製造業であっても第三種から外れるものの例としまして、農家のお手伝い(第四種)などが挙げられます。

続いて工事の請負についてですが、次のように判定されます。

・受注した注文を下請けに出す場合(丸投げ) → 第三種

・とび職など人的役務の提供を行う場合 → 第四種

・建設業者が行う修理 → 第三種(原材料の支給があれば第四種)

デパートのテナントの売上については、次のように判定されます。

商品販売契約を締結している場合(百貨店方式)

→ テナントの売上はデパートへの販売と考えられ、卸売業に分類されます。

手数料契約を締結している場合(家賃方式)

→ テナントは消費者への売上のうちの一定率をデパートへ支払うと考えられ、小売業に分類されます。

|判定における注意点

日本標準産業分類により、製造業とされても加工賃に該当するかどうかの判断は、契約内容や工事現場など事実認定により行われます。

人的役務提供がどこまで行われているのか、主要な材料負担はどうなっているのかなど、税務署の判断には一定の幅があるようです。一方で産業分類の誤りについては厳格に行われます。

|その他の注意点

事業区分の単位は取引ごとに行われます。物品の譲渡の他、運送費が生じたときは、請求書に併せて表示をすればまとめることができます。

複数の事業を行っており事業区分をしていないときは、それらの事業のうち最も低いみなし仕入率により、仕入に係る消費税額を計算することとなります。

事業区分の記載方法ですが、帳簿に記帳する方法、請求書など原始帳票に記載する方法、事業場ごとに区分する方法(一つの事業場で一事業を行っているとき)があります。

納付税額への影響

簡易課税を適用するには、基準期間における課税売上高が5千万円以下であり、かつ簡易課税制度選択届出書を適用を受けようとする課税期間の開始の日の前日までに提出しなければなりません。届出書の提出状況により、事業者の納付税額が大きく変わる可能性があります。

|届出書の効力

免税事業者となった場合や、過去の課税売上高が連続して5千万円超であり、原則課税により申告を行っている場合でも、提出済みの簡易課税制度選択届出書は有効ですので、基準期間における課税売上高が1千万円超5千万円以下になったときは、簡易課税による申告が強制されます。

建物の購入や修繕があるときは、原則課税が有利になるケースもあります。従って、今年だけでなく来年以降の予定を予め考慮する必要があります。還付を受けようとするときは、簡易課税制度選択不適用届出書を事前に提出して原則課税に戻す必要があります。

もし不適用届出書の提出を失念した場合、課税期間の短縮を行って届け出をする方法があります。

|軽減税率導入に伴う影響

2019年10月に軽減税率が導入されることに伴い、農林水産業に適用されるみなし仕入率が70%から80%に引き上げれらます。これは売上税額が軽減税率が適用されるのに対し、仕入税額は概ね標準税率が適用されることに対する対応処置です。

また、2019年10月1日から2020年9月30日の属する課税期間の末日までの期間につき、簡易課税制度選択届出書を提出した課税期間から簡易課税制度を適用できる特例が設けられております。

まとめ(Conclusion)

簡易課税における事業区分の判定について紹介させていただきましたが、このような判定は来年導入予定の軽減税率の判断でも必ず出てまいります。例えば飲食店で食事用のテーブルがある場合は対象外で、移動販売車による食品の販売で公園のベンチで客が食事をした場合は軽減税率の対象となるなどです。

区分の判定に悩んだときはそのままにせず専門家等へ相談しましょう。後に税務調査により過少申告となったときは、不足税額の他、延滞税も負担することとなりますので。