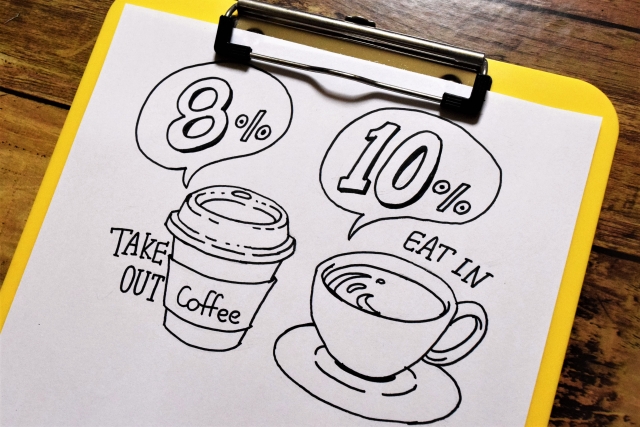

2019年8月1日に国税庁から新たに軽減税率に関する個別事例のQ&Aが公表されました。その中から特に注意が必要と思われる一体資産及び一括譲渡の取扱いや飲食設備に関する事項を中心に解説いたします。 “消費税軽減税率制度についての解説③【一体資産と一括譲渡】” の続きを読む

消費税軽減税率制度についての解説③【一体資産と一括譲渡】

名古屋市南区の経理経験豊富で英語対応可能な税理士

2019年8月1日に国税庁から新たに軽減税率に関する個別事例のQ&Aが公表されました。その中から特に注意が必要と思われる一体資産及び一括譲渡の取扱いや飲食設備に関する事項を中心に解説いたします。 “消費税軽減税率制度についての解説③【一体資産と一括譲渡】” の続きを読む

自己の所有する未使用の土地を有効活用する為に駐車場を設けることはありますが、利用者から受け取る賃借料には所得税がかかり、課税取引であれば消費税が発生します。また、その他にも様々な税金が関与してまいります。 “駐車場にまつわる税金の話し【消費税判定から土地評価まで】” の続きを読む

車を購入した際には様々な税金や手数料等が発生します。各項目の内容を確認し、用いる勘定科目、消費税判定などをそれぞれ行う必要があります。車を売却したときや廃棄したときの仕訳と税務上の留意点も含めてご紹介いたします。

2019年10月1日より消費税の軽減税率制度が導入され、税金計算が大変となることが予想されますが、中小事業者におきましては一定の場合には、売上税額や仕入税額につき簡便計算が認められます。

“消費税軽減税率制度についての解説②【中小事業者の計算特例】” の続きを読む

2019年10月1日からの消費税増税に伴い軽減税率制度が導入されます。対象は飲食料品の譲渡及び定期購読契約による新聞の譲渡ですが、これらを商品として取り扱わない業種においても、接待交際費や福利厚生費などで取引が生じることとなる為、その準備が必要です。

“消費税軽減税率制度についての解説【取引の判定や申告など】” の続きを読む

2019年10月より消費税増税が実施されると同時に、仕入控除の要件である帳簿及び請求書等の保存方式が変更されます。さらにその先にはインボイス制度が導入される予定となっております。