車を購入した際には様々な税金や手数料等が発生します。各項目の内容を確認し、用いる勘定科目、消費税判定などをそれぞれ行う必要があります。車を売却したときや廃棄したときの仕訳と税務上の留意点も含めてご紹介いたします。

目次

車両の購入等に係る会計税務

請求書にはたくさんの項目が列挙されますが、まずは各項目につき資産となるのか、費用となるのかを判定します。そして消費税は課税されるのか、課税されないのかを確認していきます。

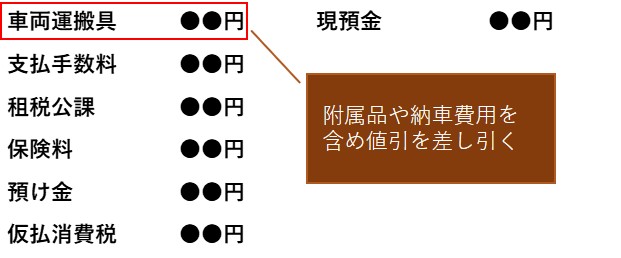

|新車を購入したとき

主に発生する各項目について用いる勘定科目と消費税判定の一覧になります。

| 項目 | 勘定科目 | 消費税 |

| 車両本体及び付属品など | 車両運搬具(有形固定資産) | 課税 |

| 納車費用 | 車両運搬具(有形固定資産) | 課税 |

| 検査登録手続代行費用、車庫証明手続代行費用 | 支払手数料(販管費) | 課税 |

| 検査登録法定費用、車庫証明法定費用 | 支払手数料(販管費) | 非課税 |

| 自動車税、自動車取得税、自動車重量税 | 租税公課(販管費) | 不課税 |

| 自賠責保険料 | 保険料(販管費) | 非課税 |

| リサイクル預託金※ | 預け金(投資その他の資産) | 不課税 |

| 資金管理料金 | 支払手数料(販管費) | 課税 |

※リサイクル預託金にはシュレッダーダスト料金、エアバック類料金、フロン類料金、情報管理料金が含まれます。

なお、支払手数料は車両費など、預け金は長期前払費用など、別の名称の勘定科目でも構いません。

仕訳にしますと次のようになります。

納車費用は車両運搬具の取得価額に含めます。減価償却資産の取得価額には引取運賃など取得に要した費用を含める必要があります。なお、中古車の場合における未経過の自動車税や自賠責保険の支払金額も取得価額となります。

一方で自動車取得税や登録費用などは、取得価額に算入しないことができるため費用計上し、また自動車税などは取得後に生じる費用とされるため、こちらも取得価額には含めずに費用計上します(資産計上も可能ですが、費用の方が通常有利)。

キャッシュではなくローンで購入した場合には、現預金の代わりに長期未払金(固定負債)を用います。ローンの場合、返済の時には元金の他に割賦手数料(利息)を支払いますが、こちらは支払利息(営業外費用)に計上します。

|中古車を下取りしたとき

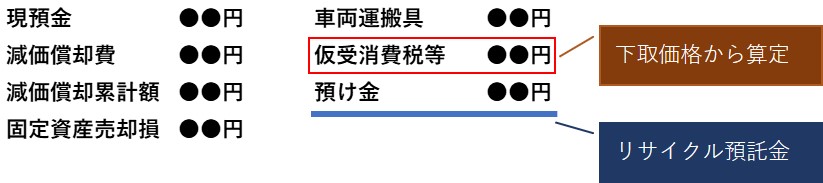

使用している車を売却して新車を購入する場合ですが、代金の支払いは一本であっても取引としましては、資産の購入及び売却であるため、二つの取引を網羅した仕訳や税務処理をすることとなります。

旧車両の売却に係る仕訳ですが、次のようになります(売却損の場合)。減価償却費は期首から売却時までの月数で計算します。

これに新車両の購入に係る仕訳(上記参照)を合算します。その際、現預金は純額処理をして、請求書の金額と一致することとなります。注意点としましては、新車両の取得価額から値引金額は差し引きますが、下取り価格は差し引きません。

仮受消費税等の金額ですが、旧車両の売却価額に税率を乗じて算出します。消費税の課税標準は課税資産の譲渡等の対価の額であるため、売却損益ではなく、下取り価格から計算する必要があります。

なお、新車両の減価償却費は事業供用月から決算月までの月数分を計上します。

|車を廃棄したとき

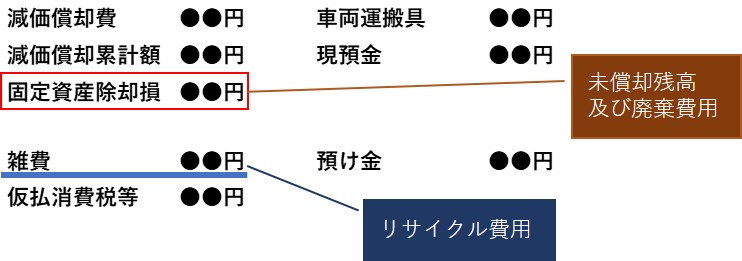

事業用車両を廃棄した場合、支払った廃棄費用の他、車の未償却残高につき固定資産除却損(特別損失)を計上します。減価償却費は期首から廃棄月までの月数分を計上します。また、併せてリサイクル預託金に係る処理が必要となります。

仕訳は次のようになります。分かり易くするため二つの仕訳としております。

購入時に預け金処理(上記参照)したリサイクル預託金ですが、車を廃棄するときにリサイクルという役務提供を受けることとなる為、その時点で資産から費用に振り替えます。なお、科目名は雑費以外でも可で、消費税は課税仕入となります。

消費税における留意事項

車の取引で発生する各項目の消費税の判定は、これまでに記載しましたとおりですが、消費税額の計算に関しましては注意すべき点が存在します。

|非課税売上金額

車を買い替えたときにおける旧車両に係るリサイクル預託金※ですが、消費税法上、金銭債権の譲渡に該当し非課税売上となります。また課税売上割合の計算上、分母に帳簿価額(対価の額)の5%相当額を計上することとなります。

※下取り価額にリサイクル預託金が含まれているか業者に確認しておく必要があります。

|簡易課税の事業区分

簡易課税を選択している場合ですが、本業がどのような業種であるかに関わらず、事業用車両の売却に係る課税売上は、固定資産の譲渡として第四種事業(みなし仕入率60%)となります。

但し、一つの事業※における課税売上高が全体の75%以上を占めているときは、全ての事業において、その事業に係るみなし仕入率を用いることができます。

※二つの事業で全体の75%以上を占めるときは、そのうち低い方の事業におけるみなし仕入率を他の事業に用いることができます。

所得税の取扱い

法人の場合、ご紹介しました仕訳で対応可能ですが、個人事業主の場合、法人の時にはなかった税務上の留意点があります。

|家事と兼用の場合

事業及び家事兼用の場合は、生じた費用の金額を全額必要経費に計上することはできません。走行距離や使用日数など合理的な基準を使用して、必要経費と家事費※に按分計算する必要があります。

※家事費部分は事業主貸として経理処理します。タイミングは年末時に一括でも構いません。

按分計算の対象となる費用ですが、上記の購入時における費用の他、減価償却費やガソリン代なども含まれます。

|売却損益の計算

売却損益につきましては、事業主貸又は事業主借で経理処理します。事業用資産の譲渡損益は、事業所得上の計算では行わず、総合譲渡所得として計算をします。

売却益が出た場合ですが、譲渡した時点において当該車両を5年超※保有しているときは総合長期譲渡所得となり、譲渡収入から取得費及び譲渡費用を控除して算出した金額から、特別控除額(最高50万円)を除いた金額の2分の1の金額が総合課税されます。

※5年以内のときは総合短期譲渡となり、特別控除の適用はありますが2分の1計算は行いません。

まとめ(Conclusion)

各項目の資産及び費用判定を誤りますと、車の取得価額が変わってしまうため翌期以降の減価償却計算にも影響を及ぼします。また、ローンで購入する場合ですが、支払利息は損金や必要経費となりますが、資金繰りにも気を配りましょう。

If each item occurred at the purchasing the vehicle for business are classified to wrong accounting section, the acquisition cost won’t be calculated correctly. It will influence depreciation expense in the subsequent years. When the vehicle is purchased with loan, paid interest will reduce taxable income. But it will be also necessary to pay attention to your business financing.