2019年8月1日に国税庁から新たに軽減税率に関する個別事例のQ&Aが公表されました。その中から特に注意が必要と思われる一体資産及び一括譲渡の取扱いや飲食設備に関する事項を中心に解説いたします。

目次

一体資産に係る判定

以前の記事でも取り上げましたが、まずは一体資産の定義から順番に述べてまいります。

|一体資産の定義及び取扱い

一体資産の譲渡(飲食料品と飲食料品以外の商品の譲渡で下記の定義に該当するもの)は、原則標準税率が適用されますが、一定の場合にはその資産の譲渡等全体が軽減税率の対象となります。

一体資産の定義ですが、次のいずれにも該当するものをいいます。

-

-

- 食品と食品以外の資産があらかじめ一の資産を形成し、又は構成している

- その一の資産に係る価格のみが提示されている

-

一体資産の譲渡であっても、下記の条件を満たしている場合は軽減税率を適用することができます。

-

-

- 一体資産の税抜き価格が1万円以下

- 一体資産の価額のうち合理的な方法で計算した食品価額の割合が2/3以上

-

合理的な割合計算についてですが、一体資産の譲渡売価のうち、合理的に計算した食品売価の割合や、一体資産の譲渡原価のうち、合理的に計算した食品原価の割合による方法が挙げられます。

原価を用いる場合で、原価が日々変動することにより計算が困難なときは、前課税期間の実績に基づいて合理的に計算することもできます。

|包装材料や容器

飲食料品に付随する包装材料や容器につきましては、次に掲げる区分に応じて標準税率か軽減税率かの判定を行います。

(1)飲食料品と別に料金を徴収する場合

→ 飲食料品の譲渡には該当せず標準課税が適用。

(2)飲食料品と別に料金を徴収しない場合

① 包装材料等が通常必要なものとして使用されるケース

→ 飲食料品の譲渡として軽減税率が適用。

② ①以外のケース

→ 一体資産に該当し上記a及びbの場合を除き標準税率が適用。

①につきましては、飲食料品の販売に付帯し商品を費消した後は、通常処分されるものが想定されますが、仮に再利用されたとしましても軽減税率が適用されます。

②につきましては、包装材料等が他の用途に転用可能なものを示しており、例えばガラス食器など飲食後に食器として再利用できるような場合をいいます。

|一括譲渡

食品と食品以外の資産の譲渡であっても一体資産に該当しない場合は、単なる一括譲渡となります。その場合は個々の資産の譲渡がそれぞれ軽減税率の対象となるのか、標準税率の対象となるのかを判定します。

例としましては次のようなケースが挙げられます。

例1.

ワゴンセールのようによりどり何点いくらと価格表示され、客が自由に商品の組み合わせを選択できる

例2.

セット販売においてセット販売価格を表示する他、個々の商品の販売価格も内訳として表記している

なお、対価の額が明らかでないときは合理的な方法により区分します。契約書において対価の額が合理的に区分されているときはそれに拠りますが、合理的な区分がされていないときは、その資産の譲渡時の価額により按分計算を行います。

外食に係る判定

外食すなわち食事の提供については、飲食料品の譲渡ではないため標準税率の対象となります。但し、周知のとおり飲食設備の有無などにより、その判定は変わってまいります。

|屋台や移動販売

繰り返しになりますが、飲食店業等を営む者(業種を問いません)がテーブル等の飲食設備のある場所において行う飲食料品を飲食させる役務提供については標準税率が適用されます。

これは屋台や車による移動販売のケースにもあてはまります。

自身で用意したカウンター等がある又は他者が用意したベンチにつき使用許可を受けている場合は、そこで飲食させることを前提としている為標準税率となります。

カウンター等がなく、使用許可を得ていない公園のベンチを客が飲食に利用する(他者も利用可能なもの)場合は軽減税率となります。

|イートインとテイクアウト

ファストフードやコンビニなど、店内における飲食とお持ち帰りの販売形態をとっている場合には、その飲食料品の販売がいずれに該当するかは飲食料品の譲渡時に確認を行います。

大半が持ち帰りを前提としているコンビニの場合は、張り紙をすることで意思確認を行うことができます。また、後から客が店内飲食へ変更した場合であっても訂正はしなくても良いこととなっております。

|販売価格の設定について

上記のように店内による食事の提供と持ち帰りの飲食料品の販売を行っている場合の販売価格についてですが、価格の設定は販売業者が決めることができます。

(税抜き)本体価格を決めておいて、持ち帰りについては8%をオンし、店内飲食については10%をオンする方法を採った場合、顧客の申告により判断しなければならない煩わしさがある一方で、持ち帰りにしたときの価格メリットを強調することができます。

持ち帰りと店内飲食の販売価格(税込金額)を一緒にする方法を採った場合、同価格であれば顧客サイドはどちらにするか迷うことがなくなります。一方で店内飲食が増えますと事業者側は納税額が増えるというデメリットを生む可能性があります。

国税庁公表Q&A

ここでは、2019年8月1日に国税庁より公表された軽減税率制度に関する個別事例のQ&Aのうちからいくつかピックアップして解説したいと思います。

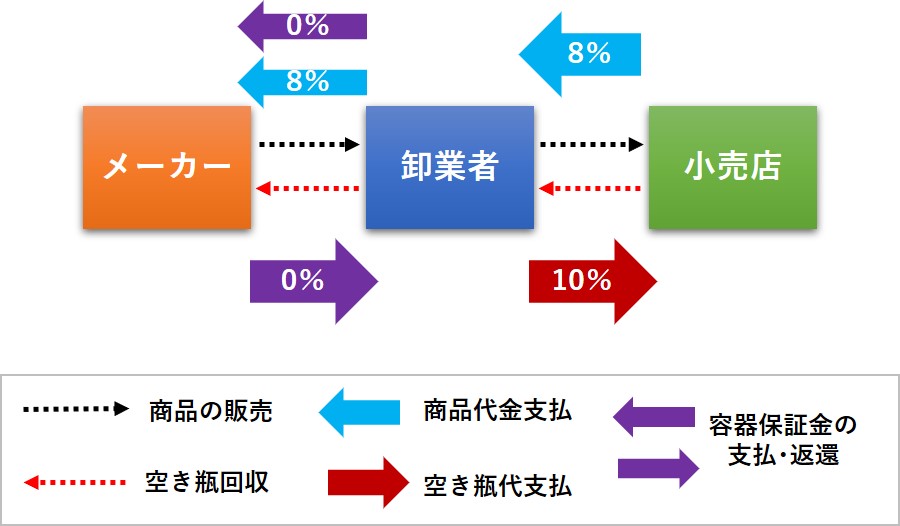

|ビン入り清涼飲料の販売

Q)ガラスびん入りの清涼飲料を飲料メーカーから購入し、飲食店に卸し、空き瓶の回収時には飲食店にビン代を支払い、空き瓶をメーカーに返却している場合の取扱い

※メーカーに対しては容器保証金を支払っており、ビン返却時には保証金は返還されます

A)清涼飲料の販売の流れと代金の支払い、そして空き瓶の返却の流れとビン代及び容器保証金の支払いは次のようになります(適用税率も併せて記載しております)。

ビンは飲食料品の譲渡に通常使用されるものである為、当該清涼飲料の販売全体が軽減税率の対象となります。空き瓶代は飲食料品の譲渡ではありませんので標準税率が適用されます。容器保証金は資産の譲渡等には該当しない為、不課税となります。

※当事者間において容器保証金を容器の譲渡として処理している場合は課税となります。

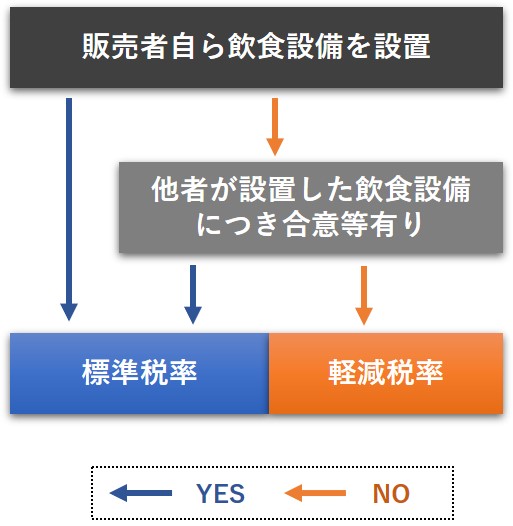

|遊園地の売店

Q)遊園地の経営者が運営する遊園地内における売店にて飲食料品を販売しており、客は食べ歩きだけでなく、点在するベンチにおいても飲食を行う場合

A)食べ歩きや売店の管理外のベンチでの飲食は飲食料品の譲渡となる為軽減税率が適用され、売店の管理が行き届くテーブルでの飲食は食事の提供となる為標準税率が適用されます。

飲食設備に係る判定は上記のフローチャートを参考にすると判断しやすいかと思います。この事例の場合事業主は同じなのですが、売店から離れたベンチは飲食設備に該当しないと考えられるということのようです。

※遊園地の運営事業者と売店の事業者が異なり、両者の合意に基づき設備を利用させているときは標準税率の対象となります。

|一部のみ店内飲食

Q)ファストフード店においてセット商品の販売時に、客がドリンクのみを店内飲食する旨申し出た場合

A)セット商品は一つの商品として扱われます。販売時における意思確認において一部であっても店内飲食の申し出があったときは、店側はその場で飲食をさせるために提供することとなる為、食事の提供に該当し、全体が標準税率の対象となります。

なお、各々単品で注文された場合は、店内飲食分は標準税率が適用されますが、持ち帰り分は軽減税率の対象となります。

まとめ(Conclusion)

軽減税率制度導入に伴い、新たに一体資産という概念が登場することとなりました。今後判断が悩ましいケースが多く生じるかと思われますが、今回の記事がお役に立てば幸いです。特に当年度は旧税率、新税率、軽減税率の3本が多くの事業者において生じる見込みですので、行っている取引がいずれに該当するのか早目に確認を済ませましょう。

A new jargon “Ittai-Shisan” has emerged along with introduction of reduced tax rate system. Many people would be annoyed with judgement of application for tax rate in near future. We hope this article could help your judgement. Also, we encourage you to research which tax rate your business transactions apply to in advance.