相続は資産のみならず、債務についても承継します。被相続人が抱える借金等につき相続人がどのように対処し、それにより課税関係がどのようになるのか事前に知ることは大変重要です。 “相続時における対応と課税関係【債務がある場合等】” の続きを読む

相続時における対応と課税関係【債務がある場合等】

名古屋市南区の経理経験豊富で英語対応可能な税理士

相続は資産のみならず、債務についても承継します。被相続人が抱える借金等につき相続人がどのように対処し、それにより課税関係がどのようになるのか事前に知ることは大変重要です。 “相続時における対応と課税関係【債務がある場合等】” の続きを読む

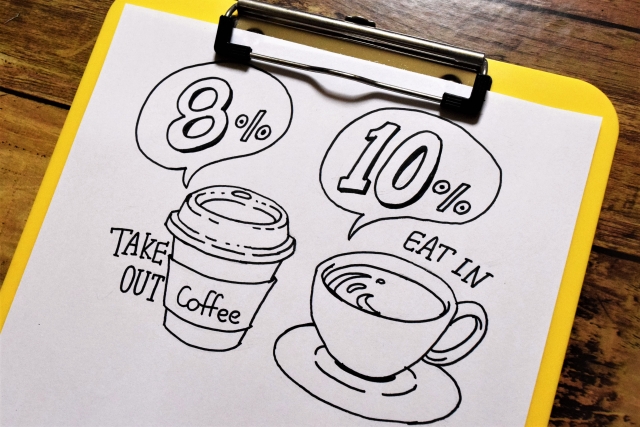

2019年10月1日より消費税の軽減税率制度が導入され、税金計算が大変となることが予想されますが、中小事業者におきましては一定の場合には、売上税額や仕入税額につき簡便計算が認められます。

“消費税軽減税率制度についての解説②【中小事業者の計算特例】” の続きを読む

2019年10月1日からの消費税増税に伴い軽減税率制度が導入されます。対象は飲食料品の譲渡及び定期購読契約による新聞の譲渡ですが、これらを商品として取り扱わない業種においても、接待交際費や福利厚生費などで取引が生じることとなる為、その準備が必要です。

“消費税軽減税率制度についての解説【取引の判定や申告など】” の続きを読む

個人事業主が、事業が順調に推移したときに考えなければならないのが税金の問題です。所得税は超過累進税率を採用している為、一定の規模を超えますと法人の方が税金面で有利となります。また、税率の他にも様々な点で取扱いが異なります。 “法人成りの手続き及び税務上の留意事項【個人事業主との相違点など】” の続きを読む

中小企業の設備投資に係る税制は様々なものがあり、法人税における特別償却や税額控除のみならず、固定資産税についても減免措置があります。これらの制度の適用を受ける際の留意点などを述べたいと思います。

所得税の確定申告期限は翌年の3月15日ですが、もしその日までに申告書の準備が整わず、提出が間に合わない場合であっても、期限後に申告書を提出することは可能です。 “確定申告特集⑧:3月15日までに提出できないときは【期限後申告など】” の続きを読む