中小企業の設備投資に係る税制は様々なものがあり、法人税における特別償却や税額控除のみならず、固定資産税についても減免措置があります。これらの制度の適用を受ける際の留意点などを述べたいと思います。

目次

中小企業経営強化税制について

設備投資に関する税制ですが、(a)中小企業投資促進税制や(b)商業・サービス業・農林水産業活性化税制などもありますが、その中でも適用対象資産の範囲が広く、即時償却規定のある(c)中小企業経営強化税制を取り上げることと致します。

|制度の概要

中小企業経営強化税制の適用を受けた場合には、取得資産につき即時償却又は税額控除のいずれかを選択適用することができます。なお、設備単位で特別償却と税額控除の使い分けが可能です。

税額控除額ですが、特定中小企業者等※であれば取得価額の10%、その他の中小企業者等であれば取得価額の7%となっております。但し、当期の法人税額の20%が上限となっており、控除限度額の超過分については1年間の繰越が可能です。

※特定中小企業者等とは資本金3千万円以下の中小企業者及び個人事業者をいいます。

限度額超過の判定については、3つの税制(a)(b)(c)の控除税額の合計で判断します。

|対象資産

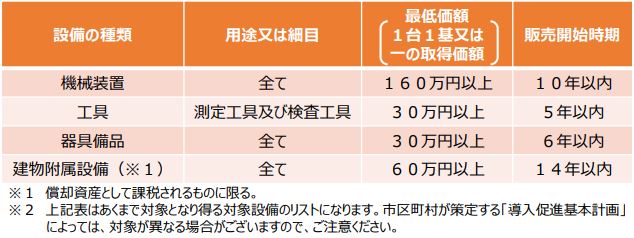

特定経営力向上設備等※に該当する資産で、生産等設備(工場や店舗等)を構成する資産が対象となります。対象資産の種類及び最低取得価額は次の通りです。

※中小企業等経営強化法に規定する生産性向上設備(A類型)又は収益力強化設備(B類型)をいいます。

機械装置・・・1台又は1基当り160万円以上(10年以内)

ソフトウエア・・・一の取得価額70万円以上(5年以内)

工具・・・1台又は1基当り30万円以上(5年以内)

器具備品・・・1台又は1基当り30万円以上(6年以内)

建物附属設備・・・一の取得価額60万円以上(14年以内)

(注)()内の年数は販売開始からの経過年数です。この年数を超えるものは対象外となります。

取得価額は、購入代価及び付随費用に事業の用に供するために直接要した費用の額を加算します。なお、建物が本店と店舗を兼用している場合でも、一部が生産等活動の用に供されていれば、全体が生産等設備として扱われます。

平成31年3月31日までの取得が要件でしたが、平成31年度税制改正により2年間期限が延長されております。

|適用要件

青色申告者である中小企業者等が経営力向上計画の認定を受け、上記の資産を取得し、指定事業の用に直接供した場合に適用を受けることができます。

認定を受けるための手続きですが、各事業の主務大臣に計画を申請するため、まず提出窓口の確認を行います。申請から認定を受けるまでの期間はおよそ30日から45日です。計画書作成の際は経営革新等支援機関のサポートを受けることができます。

指定事業の範囲ですが、製造業をはじめ多くの業種が該当しますが、対象外の事業としましては電気業や銀行業などがあります。なお、太陽光発電は全量売電は対象外ですが、一部でも自社利用があれば全体が対象となります。

|スケジュール

・A類型の場合

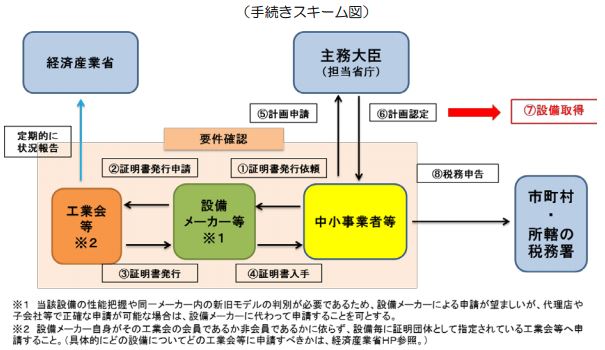

メーカーに対し該当資産の確認及び工業会への申請を依頼します。要件を満たしていることの工業会証明書を入手後に主務大臣へ計画申請し、認定の後に設備を取得します。

設備の取得を先に行うことも可能ですが、その場合は取得から計画の受理までが期間が60日以内であること、設備の事業供用と計画認定が同一事業年度内であることが必須です。

ご参考までに工業会証明書の入手から税務申告までのスキーム図(中小企業庁資料より引用)を添付いたします。

なお、旧生産性向上設備投資促進税制に存在した最新モデル要件はありません。

・B類型の場合

投資計画を策定し、税理士又は公認会計士による事前確認を受け、経済産業局に確認申請を行い、経済産業局の確認書を取得した後、設備を取得します。

確認書の入手前に設備を取得することはできますが、その場合取得から計画受理までの日数が60日以内であること、事業供用と計画認定が同一事業年度内であることが必須です。

経営力向上計画書の策定方法などの情報につきましては、中小企業庁のホームページをご参照ください。

|申告書への記載

この規定の適用を受けようとするときは、確定申告書(及び付表・別表)に次の書類の添付が必要です。

A類型の場合・・・工業会証明書、経営力向上計画認定申請書、認定書の写し

B類型の場合・・・経済産業局確認書、経営力向上計画認定申請書、認定書の写し

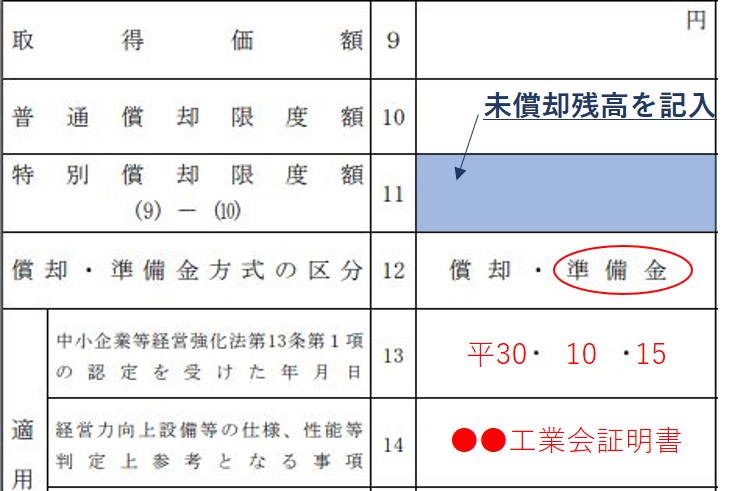

特別償却を適用した場合は特別償却の付表(九)を使用します。下記に一部抜粋しました。

単体納税の場合の適用条文は、42条の12の4第1項となります。取得価額から普通償却限度額を差し引いた残りの金額が特別償却限度額(11に記入)となります。

「12」は選択した経理方法を丸で囲みます。特別償却準備金積立方式ですと、会計上の損益に影響が出ない為、財務諸表の比較可能性が担保されます。金融機関等へ決算書を提出する場合には、こちらの方法がお勧めです。

「13」には計画認定を受けた日(上記は仮の日付)を、「14」には工業会証明書の名称を記入します。

※なお、これらの記入の前に「18」以下において中小企業者の判定を行います。

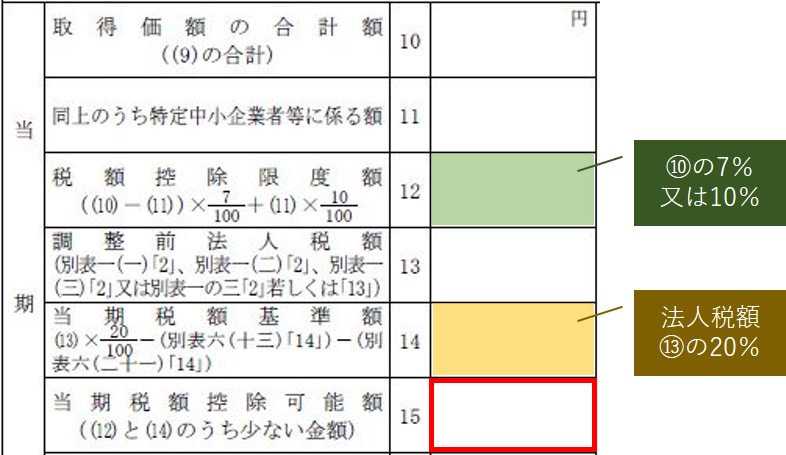

続いて税額控除を適用した場合ですが、別表六(22)を使用します。こちらも一部抜粋しました。

まず「10」の取得価額ですが、圧縮記帳を適用している場合は適用後の金額を記入します。「12」の金額は、特定中小企業者等に該当する場合ですと「10」の10%相当額となります。

そして、別表一(一)の2における法人税額の20%相当額を「14」に記入し、「12」と「14」を比較して少ない方の金額が税額控除額(「15」の赤枠)となります。

固定資産税の減免措置について

平成30年度の税制改正により創設された、生産性向上特別措置法に基づく固定資産税の特例ですが、こちらは上記の規定とは異なり、経営革新等支援機関の事前確認が必須条件となっております。

|制度の概要

中小企業者等が、導入促進基本計画の同意を受けた市区町村から計画の認定を受けた場合に取得する一定の設備につき、3年間固定資産税(償却資産税)を減免(9割以上の自治体がゼロとしています)される規定となっております。

2021年3月31日までに取得した設備が対象となり、設備の所在場所における固定資産税が減免されます。

固定資産税の特例を受けられる対象者は、

①租税特別措置法10条8項5号に規定する中小事業者

②租税特別措置法42条の4第8項6号に規定する中小企業者

となっております。

①は常時使用する従業員数が1千人以下の個人事業主で、②は資本金又は出資金が1億円以下の法人等※をいいます。判定は資産の取得日及び賦課期日の時点において行います。

※資本金1億円超の法人単体に1/2以上の株式を保有、又は資本金1億円超の法人複数に2/3以上の株式を保有されている法人は除きます。

|対象資産

対象資産は下記の通りとなっております(中小企業庁資料を引用)。上記の特例と同様に最低価額や販売開始時期の要件が定められております。

|適用要件

市区町村が作成した導入促進基本計画に適合し、かつ労働生産性を年平均3%以上向上させることが要件となっております。3年計画であればトータルで労働生産性9%以上の向上が必要です。

なお、労働生産性の計算式は次の通りです。

労働生産性=(営業利益+人件費+減価償却費)÷労働投入量

(注)労働投入量は労働者数又は労働者数×1人当り年間就業時間

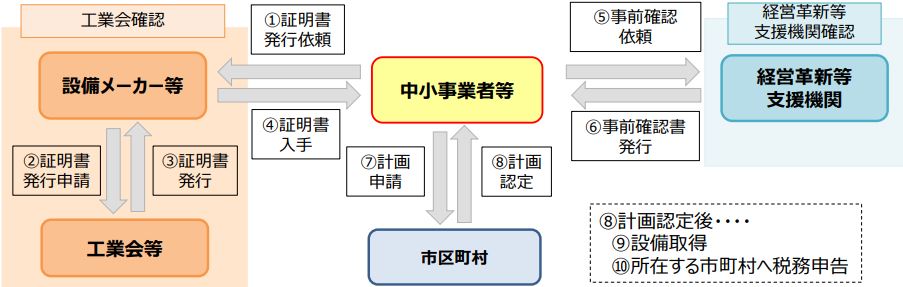

手続きですが、中小企業者等が先端設備等導入計画を策定し、経営革新等支援機関の事前確認を得、市区町村から認定を受けた後、設備を取得します。

ご参考までに取得設備に係る工業会証明書の入手も含んたスキーム図(中小企業庁資料より引用)を添付いたします。

※申請先は設備の所在する市区町村となります。

工業会の証明書ですが、計画認定後であっても賦課期日前までに取得すれば適用を受けることは可能です。

計画期間は最低3年間で、計画書申請書には自社の事業概要・経営状況や先端設備導入の内容等について記載します。

申請時における添付書類などの詳細ついては、各自治体により異なる可能性がありますので、事前に各自治体にお問い合わせください。

まとめ(Conclusion)

計画申請書の作成等は手間がかかりますが、法人税や固定資産税の負担が減るのはかなりのメリットです。ダブル適用が難しい場合であっても、手続きがそれ程煩雑ではないA類型だけでも申請されることをお勧めします。

Although it may take much time to make a plan of improvement of management, decrease of amount of corporation tax and depreciable assets tax could be benefitiable for small and middle-sized company. If possible, you just might want to apply the plan to the competent minister and purchase any equipment or facility designated as A type.