きちんと会計帳簿を作成し、税務申告を行っている人ほど税務調査により更正処分を受けたときは、その処分内容に納得できないことがあるのではないでしょうか。そのような場合には審査請求という手段があります。

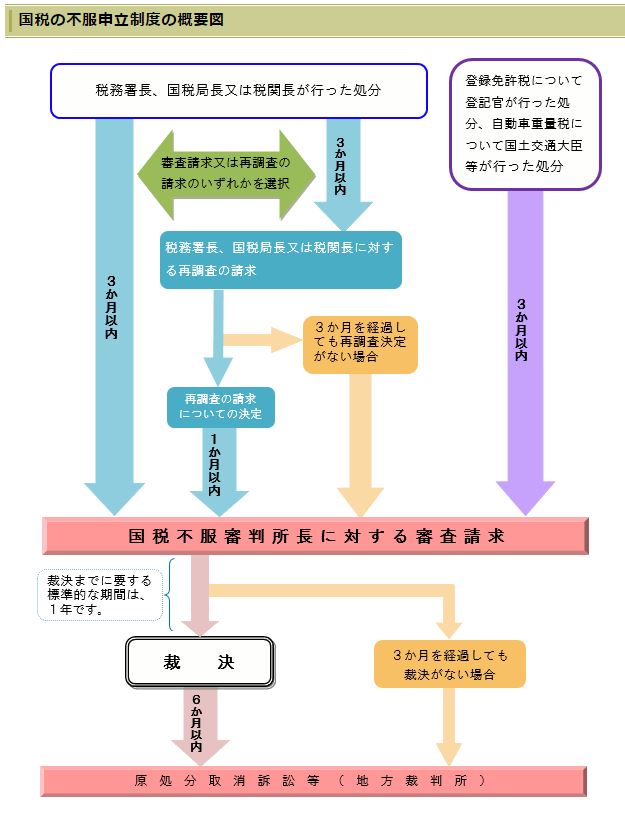

国税不服申立制度の概要

課税処分に不服がある場合には不服申立制度に基づき、処分から3ヶ月以内に税務署長等に対し再調査請求又は国税不服審判所へ審査請求を行うことができます(選択によって再調査請求をとばして審査請求を選べます)。

審査請求書用紙は国税不服審判所ホームページから入手可能です。なお、裁決までにかかる期間はおよそ1年です。

制度の概要をチャートで表しますと以下の通りです(国税不服審判所ホームページより引用)。

|審査請求書提出後のフロー

審査請求をした後は、審査請求人・参加人及び原処分庁(税務署)は審判所を通じていくつかのやりとりを行うこととなります。主な流れは以下のとおりです。

→原処分庁より答弁書が提出される

→審査請求人は「反論書」「参加人意見書」を提出(任意)

→審判所・担当審判官より争点の確認表が送付される

→審査請求人は「証拠書類」「証拠物」を提出

→原処分庁は処分理由となる事実を称する書類等を提出

→審判所・担当審判官は質問や帳簿書類の提出要求等を行う

→審査請求人、原処分庁は証拠書類等の閲覧・交付請求を行う

→審判所・担当審判官は審理を終結し、各々へ裁決書謄本を送付

なお、審査請求人は「口頭意見陳述の申立書」を提出(任意)することにより、意見を述べる機会(口頭意見陳述)が与えられます。

もし裁決に不服がある場合には、6ヶ月以内に訴訟を提起することができます。

|裁決について

審判所の構成は約半数が弁護士、公認会計士、税理士など一般からの採用となっております(全てが税務署側の人員ではないということです)。合議体で調査及び審理を経て議決が行われ、国税不服審判所所長が裁決をします。

処分の内容以上に審査請求人に対して不利益となる裁決はできないこととなっております。

留意点としましては税務調査後の処分に納得できない場合であっても、修正申告を提出したときは争うことはできません。

裁決の種類内容ですが、「変更」を除きますと以下の4つとなります。

全部取消し ・・・ 請求の全部が認められます(処分取消し)

一部取消し ・・・ 処分のうち一部の取消しが認められます

棄 却 ・・・ 請求が認められません

却 下 ・・・ 請求が不適法のとき(期限後など)

実際の統計ですが、裁決事例のうち1割くらいが認容されており、数では棄却される場合が多くなっております。しかし復興特別所得税や地方消費税が入っていたり、輸入に係る消費税は1件ずつカウントされる為、正味の割合は違ってくると考えられます。

ケーススタディ

もし2百万円(表の認容欄)の更正処分に対し審査請求を行い、主張が認められた場合でも調査の結果、他の項目につき計算誤りや申告漏れ(表の否認欄)があった場合には、裁決は以下のようになります。

| 認容 (イ) | 否認 (ロ) | 所得金額(ロ)-(イ) | 裁決 | |

| 全額主張認容 | 2百万円 | ー | -2百万円 | 全部取消 |

| 全額主張認容+少額加算 | 2百万円 | 1百万円 | -1百万円 | 一部取消 |

| 全額主張認容+同額加算 | 2百万円 | 2百万円 | ±ゼロ | 棄却 |

| 全額主張認容+高額加算 | 2百万円 | 3百万円 | +1百万円 | 棄却 |

裁決の拘束力ですが、原処分の取消し又は変更の裁決があった場合には、原処分庁側は同じ理由で再更正処分を行うことができません。但し、別個の理由により行う可能性はあります。

まとめ(Conclusion)

審査請求のトータル結果を見ますと棄却の割合が多いですが、中には認容されることもあります。最近の大きな裁判事例では、(株)デンソーのシンガポール子会社につきタックスヘイブン税制を適用したことに係る追徴課税約12億円の取消しがあります。