増資又は減資を行った場合は実務上留意すべき事項が多く存在します。会社法上のルールの確認から会計処理の他、税務上の取扱いまで事前に理解しておくことが望まれます。知らないうちに法人住民税の均等割が増加していることもあるのです。

目次

増資を行った場合

増資には金銭の払い込みによるものと金銭以外の払い込みによるもの(現物出資)があります。また自己株式の処分も経済的実質は同じで、増資と同等の効果が得られます。増資を行うことで、一般的には会社の信用力の向上や財務基盤の安定などが期待されます。

|増資のルール

会社法において2分の1規制が設けられており、払込金額のうち2分の1までは資本金とせずに資本準備金とすることができます。これを生かして資本金への割り当て金額を減らせば、登録免許税が安くなるというメリットがあります。

なお合併等の場合、払い込みを伴わない新株発行であるため、2分の1規制はなく全てをその他資本剰余金とすることもできます。

増資にはいくつかの手法があります。その種類と特徴を記載いたします。

【株主割当増資】

既存株主に保有株数に応じて新株引受権を付与し、権利行使した株主に対して新株発行を行います。全員が権利行使したときは、株主比率が変わらないという特徴があります。

【第三者割当増資】

新株引受権を付与しないで、申込者に対して直接新株発行を行います。その結果、株主構成が変わるという特徴があります。

【無償増資】

金銭の払い込みを行わず、資本剰余金から資本金への振替を行います。例えば建設業で資本金の増額が必要だが、早急に資金調達ができない場合などに使われるケースがあります。

|増資の会計処理

仕訳につきましては、払込期日が効力発生日であるためその日付をもって仕訳を行います。なお株主総会決議の日を効力発生日にあわせて行うことも可能です。

例えば、資本金を5百万円から20百万円にするため、利益剰余金(期首残高40百万円)から15百万円を資本金へ振替えた場合(無償増資)では、

| (借方)その他利益剰余金15百万円 | (貸方)資本金15百万円 |

という仕訳となります。

|増資の税務処理(法人税)

法人税法も会計と同じく、払い込まれた金額が資本金等の額の増加額となります。なお、別表五(一)には資本金と資本準備金を分けて記入します。

現物出資の場合は時価相当額をもって計上します。但し適格現物出資の場合は帳簿価額相当額が増加することとなります。

無償増資の場合はなかったものとして取り扱われます(税法上の仕訳なし)。即ち資本金等の額も利益積立金額も変動はありません。しかし、上記の例のように利益剰余金から資本金に振替えた場合、申告調整が必要となります。

この場合別表調整は以下のようになります。

別表五(一)Ⅰ 利益積立金額の明細書

| 期首利益積立金 | 減 | 増 | 翌期首利益積立金額 | |

| 資本金等の額 | 15百万円 | 15百万円. | ||

| 繰越損益金 | 40百万円 | 15百万円 | ●●円 | ●●●円. |

繰越損益金は会計上の繰越利益剰余金と一致させます。減15百万円と増15百万円で結果的に利益積立金額への影響はありません。

別表五(一)Ⅱ 資本金等の額の明細書

| 期首資本金等の額 | 減 | 増 | 翌期首資本金等の額 | |

| 資本金 | 5百万円 | 15百万円 | 20百万円. | |

| 利益積立金額 | △15百万円 | △△15百万円. |

資本金は会計上の残高と一致させ、利益積立金額との間で15百万円の増減(振替調整)を行うことで影響が出ないようにします。

|増資の税務処理(地方税)

無償増資を行った場合、法人住民税の均等割の税率区分の算定基準となる「資本金等の額」については、法人税法上のその金額に無償増資の額を加算しなければなりません。なお、組織再編の場合はその他資本剰余金からの資本金への振替も加算対象となります。

上記の例で考えますと、法人税法上の資本金等の額は当初の5百万円のままですが、利益剰余金から資本金への振替額15百万円を加算することとなり、法人住民税均等割の税率区分の基準となる額は、

資本金等の額5百万円 + 無償増資15百万円 = 20百万円

となります。

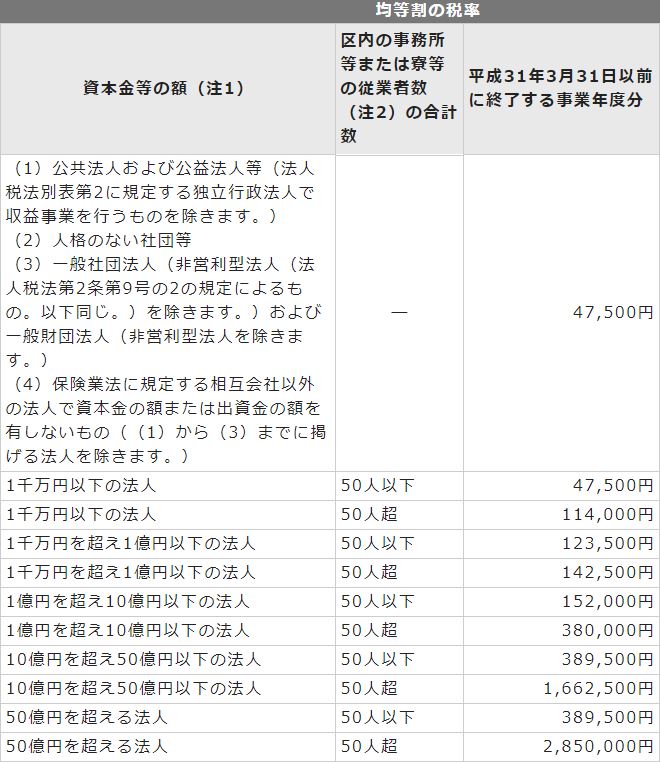

※判定となる資本金等の額が1千万以下から1千万円超になりますと均等割額は増額となります。ご参考までに愛知県及び名古屋市の資料を掲載いたします。

愛知県のホームページより

名古屋市のホームページより

減資を行った場合

累積赤字の解消や中小法人の税制メリットをとるために減資が行われるケースがあります。ここでは行わなければならない手続きや会計処理、税務上の取扱いについて解説いたします。

|減資のルール

減資を行う場合には株主総会の特別決議(議決権の50%超が出席し、出席株主のうち2/3以上の賛成)と債権者保護手続き(官報公告と個別催告)が必要となります。減資をした後、配当する場合はさらに配当の決議が必要となり、また、欠損填補をする場合は剰余金の処分の決議が必要となります(一定の剰余金の減少については、債権者保護手続きの省略が可能)。

なお欠損填補における資本剰余金からの振替ですが、利益剰余金のマイナス金額の範囲内でのみ認められています。そのマイナス金額は直近の定時株主総会で承認された貸借対照表の数値を指します。そして変更後には変更登記手続き(登録免許税3万円)を行います。

|減資の会計処理

減資を行い、さらにその他資本剰余金による欠損填補を行ったケースを考えてみます。

| (借方)資本金6百万円 | (貸方)その他資本剰余金6百万円 |

| (借方)その他資本剰余金6百万円 | (貸方)その他利益剰余金6百万円 |

例えば、資本金15百万円のうち6百万円をその他資本剰余金に振替え、同額を利益剰余金△6百万円の欠損填補に充てた場合の仕訳は上記の通りとなります。

|減資の税務処理(法人税)

欠損填補のみで株主への金銭払い戻しを行わないときは、法人税法上はなかったものとされます。但しこちらも増資の場合と同様に申告調整が必要となります。

上記の例の場合別表調整は以下のようになります。

別表五(一)Ⅰ 利益積立金額の明細書

| 期首利益積立金 | 減 | 増 | 翌期首利益積立金額 | |

| 資本金等の額 | △6百万円 | △6百万円. | ||

| 繰越損益金 | △6百万円 | △6百万円 | ●●円 | ●●円. |

やはり繰越損益金は会計上の繰越利益剰余金と一致させます。△6百万円の振替調整により利益積立金額への影響はありません。

別表五(一)Ⅱ 資本金等の額の明細書

| 期首資本金等の額 | 減 | 増 | 翌期首資本金等の額 | |

| 資本金 | 15百万円 | 6百万円 | 9百万円. | |

| 利益積立金額 | 6百万円 | △6百万円. |

こちらも資本金は会計上の残高と一致させ、利益積立金額との間における6百万円の振替調整を行うことで影響が出ないようにします。

|減資の税務処理(地方税)

資本金を減少し、その他資本剰余金による欠損填補を行った場合は、その金額を法人住民税均等割の税率区分の基準となる額の算定上減算します。なお、その他資本剰余金として計上してから1年以内に欠損填補に充てた額に限り減算する規定となっており、また合併等により欠損填補を行った場合は減算できません。

上記の例で考えますと、法人税法上の資本金等の額は当初の15百万円のままですが、欠損填補の額6百万円を減算することとなり、法人住民税均等割の税率区分の基準となる額は、

資本金等の額15百万円 - 欠損填補6百万円 = 9百万円

となって、住民税均等割の金額は減少することとなります。

まとめ(Conclusion)

平成27年度税制改正により、資本金等の額と法人住民税均等割の税率区分の基準となる額が必ずしも一致しないケースが生じるようになっております。必ず毎期両者の数字の確認をすることをお勧めいたします。