賃金が増加し一定の要件を満たした場合に適用できる所得拡大促進税制ですが、平成30年度税制改正により変更が行われ、さらなる控除を行うことができるようになりました。中小法人を中心に解説したいと思います。

目次

税制改正の概要

適用要件から見ますと、中小企業者等の場合ですが、基準年度との比較が廃止となり、上乗せ要件に教育訓練費等の判定が加わっております。

税額控除額は、通常の場合は国内雇用者給与等支給額の前年度から増加した金額の15%、上乗せは10%で、計25%となっております。

|適用要件

中小企業者等における適用要件は、次のとおりとなります。

① 雇用者給与等支給額が比較雇用者給与等支給額を超える

② 継続雇用者給与等支給額が継続雇用者比較給与等支給額より1.5%以上増加

※「比較」とは前事業年度を意味します。

さらに上乗せ措置の要件ですが、③及び④又は⑤のいずれかを満たす必要があります。

③ 上記②が2.5%以上増加

④ 教育訓練費が前年度の教育訓練費よりも10%以上増加

⑤ 経営力向上計画に記載された経営力向上が確実に行われたことの証明

※経営力向上計画の認定の受け方につきましては、中小企業庁のホームページをご参照ください。

|継続雇用者の変更

継続雇用者の範囲ですが、従来のものから変更が行われております。改正後は以下の全てを満たすものとなっております。

イ)前期及び当期の全ての月の給与等の支給を受けた国内雇用者

ロ)前期及び当期の全ての期間において雇用保険の一般被保険者

ハ)前期及び当期において高年齢者雇用安定法に定める継続雇用制度の対象者でない

※期間の途中で入社された方や、退職された方等は対象外となります。

また、用語の説明や取扱いなどについてはこちらの記事もご参照ください。

大法人の場合ですが、増加率や上乗せ要件に設備投資が必要など中小企業者等の場合とは異なっております。詳しくは経済産業省のホームページをご参照ください。

教育訓練費について

教育訓練費とは、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用で一定のものをいいます。

|対象者

国内雇用者で、法人の役員及び個人事業主、使用人兼務役員、当該法人又は個人事業主と特殊関係のある者等を除きます。

|教育訓練費の範囲

教育訓練費の対象となる費用は次のとおりです。

・法人等が教育訓練費を自ら行う場合の費用

→ 講義の対価として外部講師等へ支払う謝金(交通費等を含む)など。

→ 教育訓練等を行うための施設や備品等の賃借料など。

・他の者に委託して教育訓練等を行わせる場合の費用

→ 外部教育機関(商工会議所等)への研修委託費用など。

→ 教育訓練のために他の者へ支払う講師の人件費や施設使用料など。

・他の者が行う教育訓練等に参加させる場合の費用

→ 国内雇用者の職務に必要な技術習得の為のセミナー参加費用など。

→ 教育訓練等の講座等の授業料や通信教育費用など。

|明細書の添付

教育訓練費の増加をもって上乗せ要件を充足する場合には、確定申告書に教育訓練費の明細書の添付が必要となります。記載内容は、教育訓練等の「実施時期」「実施内容」「受講者」「支払証明」で様式は自由となっております。

ご参考までに中小企業庁の資料を掲載いたします。

なお、大法人における比較教育訓練費は、中小企業者等の場合とは異なり、前二期の平均金額となります。

別表への記載

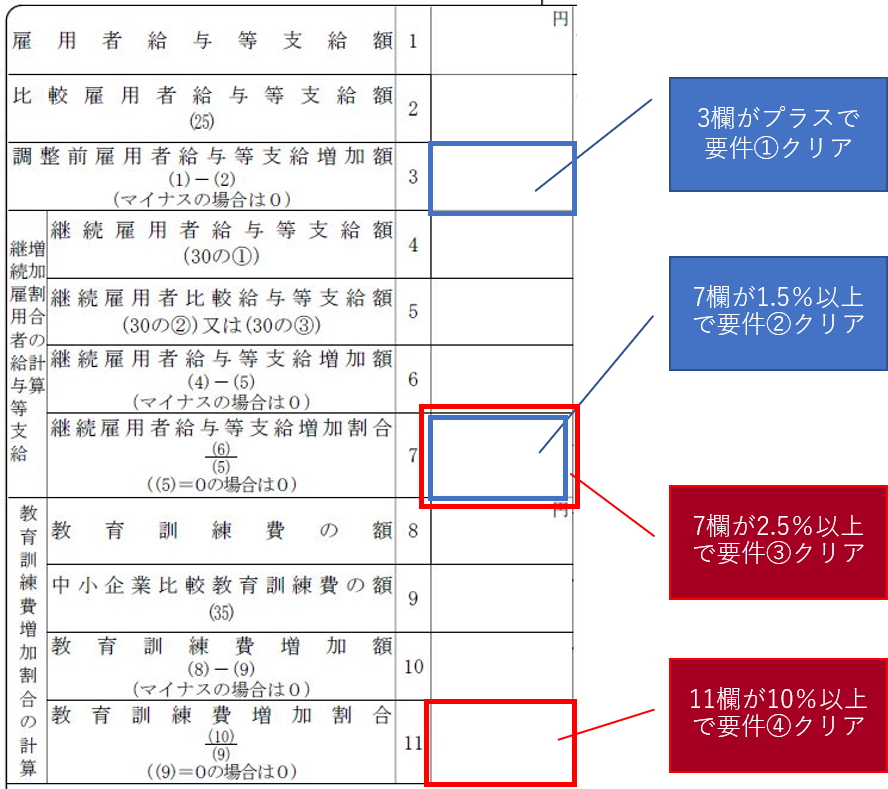

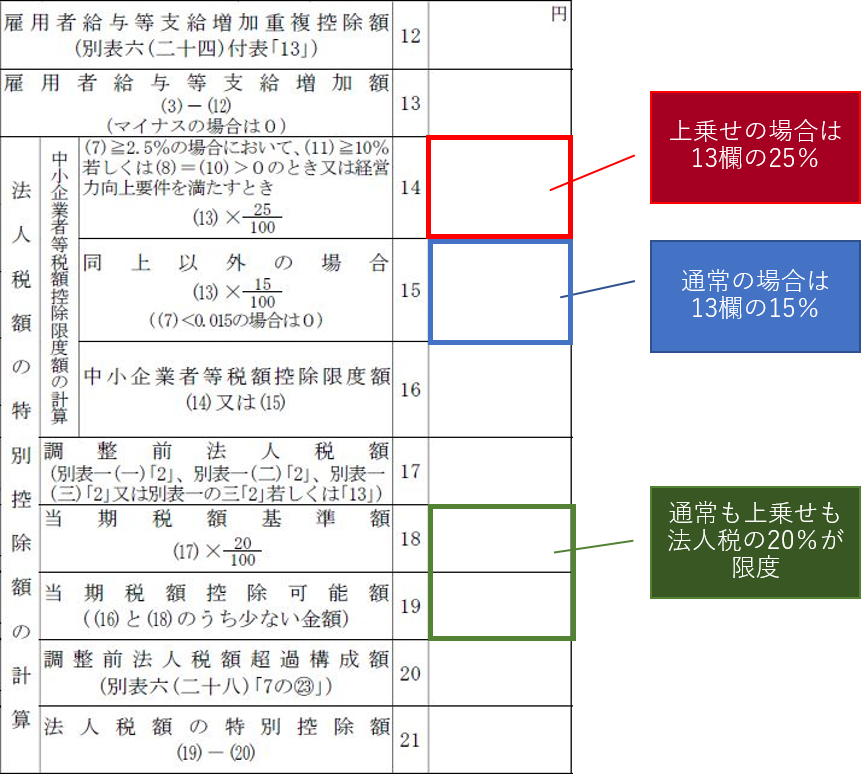

改正後(平成30年4月1日以降終了事業年度)の別表6の24(中小企業者等用)を見ていきたいと思います。

まず左欄で適用要件の判定を行います。上乗せ措置の判定(教育訓練費の場合)もここで行うことができます。青枠が通常措置で、赤枠が上乗せ措置となります。

要件を満たした場合は右欄で控除税額の計算を行います。限度額は改正前と同様に法人税額の20%までです。

比較雇用者給与等支給額、継続雇用者給与等支給額及び継続雇用者比較給与等支給額、中小企業者比較教育訓練費の額の計算については、別表の下段において記載します。

まとめ(Conclusion)

今回の税制改正により、基準年度の撤廃及び継続雇用者の定義の見直しが行われ、さらに平均給与等支給額の計算判定が無くなり、人数も含めた月別集計が不要となったため、事務方の手間は低減されることとなりそうです。

経営力向上計画の認定を受けていない会社であっても、積極的に社員を研修等に参加させることなどにより、当制度の上乗せ措置まで適用することができるでしょう。