相続や贈与の対象となった財産の評価において最も大変なのが土地の評価です。しかし、路線価の有る一般的な住宅地であれば、路線価図と登記簿謄本を用いて概算金額を見積もることは可能です。但し、宅地であってもその形状や大きさ、面する道路の数などにより計算方法は異なります。

目次

路線価方式による土地の評価

路線価の有る宅地の計算方法を見てまいります。路線価図は国税庁や全国地価マップのホームページから参照することができます。なお、路線価が定められていない地域の場合は固定資産税評価倍率方式※により評価を行います。

※固定資産税評価額(土地課税台帳に記載された金額)に一定の倍率(評価倍率表を参照)を乗じて求めます。

【基本計算】

路線価は、宅地の面する道路に付されている標準的な1㎡あたりの価額で、千円単位の表示となっております。正面道路の路線価に地積(土地の面積)を乗じた金額が土地の評価額となります。

|減額調整計算

使い勝手の良くない土地の場合は路線価額に一定の補正率を乗じて減額調整を行います。具体的には次のような調整計算を行います。

-

- 奥行きが浅すぎる、あるいは長すぎる場合には奥行価格補正率を乗じます。

- 間口(道路と接する部分)が狭い場合には間口狭小補正率を乗じます。

奥行価格補正率や間口狭小補正率は、地区区分とそれぞれの距離(奥行距離・間口距離)により定められております。

|増額調整計算

逆に利便性が高い土地の場合は増額調整が必要となります。具体的には次のような調整計算を行います。

-

- 角地にある場合は側方路線の路線価に側方路線影響加算率を乗じた金額を加算。

- 裏面にも路線がある場合は裏面路線の路線価に二方路線影響加算率を乗じた金額を加算。

側方路線や裏面路線とは正面路線ではない路線を指します。

|ケーススタディ

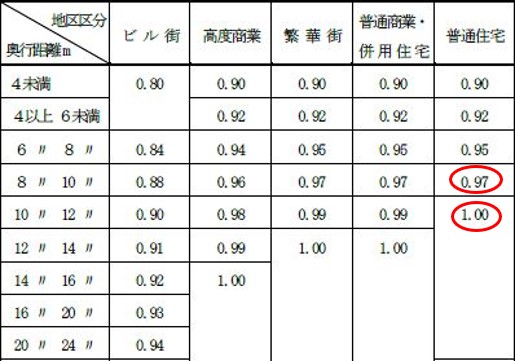

普通住宅地区にある宅地Aは角地に位置しており、地積は190㎡です。宅地Aの評価額を求めます。

まずは正面路線を決定します。

路線価210千円の路線は、奥行が9.5mですので210千円×0.97=203.7千円となり、路線価180千円の路線は、奥行が20mですので180千円×1.00=180千円となりまして、結果、路線価210千円の路線が正面路線となります。

【参考資料】奥行価格補正率表はこちら

続いて評価額の計算を行います。宅地Aは角地であり、普通住宅地区ですので、側方路線影響加算率0.03を側方路線に乗じます。

路線価の計算は、203.7千円+180千円×0.03=209.1千円 となり、

結果、評価額は、209.1千円×190㎡=39,729千円 となります。

【参考資料】側方路線影響加算率表はこちら

不整形地における評価

実際の宅地は正方形や長方形ばかりでなく、形状が良くないものも存在します。不整形地の評価方法は複数ありますが、ここでは想定整形地(不整形地ではないものとみなした長方形の土地)の評価額を求めてから不整形地補正率を使って計算する方法を見てまいります。

普通住宅地区にある宅地Bは、下記のような不整形地(旗竿地)であり、この場合の路線価の計算は次の手順で行います。

-

-

- 想定整形地の評価額を計算

- かげ地(緑の部分)の評価額を計算

- 1ー2 により宅地評価額(補正前)を算出

- 3に不整形地補正率を乗じて評価額を算定

-

4の不整形地補正率は次のうち低い方となります。但し0.6が限度です。

-

-

- 不整形地補正率×間口狭小補正率

- 奥行長大補正率×間口狭小補正率

-

では実際に計算を行って参ります。

1は 23m×(7m+14m)=483㎡となり、2は 14m×10m=140㎡ですので、3は差引計算の結果、483㎡×140㎡=343㎡となります。

※奥行価格補正率は1.0となるため省略しております。

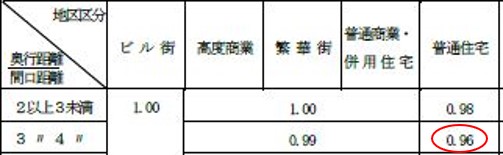

続いて不整形地補正率の計算ですが、まず間口狭小補正率は下記表より0.97(間口距離7m)となります。

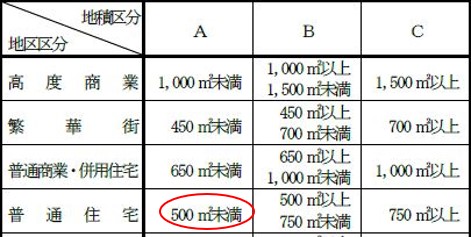

かげ地割合は 140㎡÷483㎡=28.98%となります。今回の条件を下記表にあてはめますと、地積区分はAとなり、そして不整形地補正率は0.92となります。

よって、aは0.92×0.97=0.89(小数点2位未満切捨)となります。

そして奥行長大補正率は奥行23m÷間口7m=3.28を下記表にあてはめて0.96となり、bは0.96×0.97=0.93(小数点2位未満切捨)となります。

結果、a < b で 0.89を用いて計算しますと、

(483㎡×180千円-140㎡×180千円)×0.89=54,948.6千円

このように宅地Bの評価額を算定することができました。

評価額を下げる方法

ここでは土地の評価額を減らすことができるケースを取り上げたいと思います。

|貸宅地にする

貸宅地とは借地権などの権利設定をしている土地をいいます。土地所有者が自由に処分することができない為、低く評価をすることとなります。

【評価額】

自用地評価額 ×(1ー借地権割合)

借地権割合は路線価に記載されており、普通住宅地区は50%から70%のケースが多いようです。実際の取引相場は評価額よりも低くなりやすいことがネックです。

|貸家建付地にする

貸家他建付地とは自身が所有する貸家やアパート等賃貸用不動産が建っている土地をいいます。住人には借家権があるため敷地の処分には制限が課されます。従いましてこちらも評価額は低くなります。

【評価額】

自用地評価額 ×(1ー借地権割合×借家権割合×賃貸割合)

借家権割合は一律30%です。

空室が多い場合など、思うように評価を下げられない可能性もあります。しかし、仮に空室があっても一時的なもので募集を行っているときは賃貸されているものとすることができます。

|贈与等を行う

土地の一部を生前贈与や売却することで、将来における土地に係る相続税負担を減少させることは可能です。

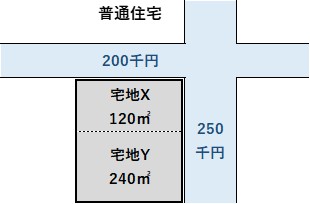

次のようなケースで保有する宅地のうちXを子に贈与した場合、残ったYは角地ではなくなる為、増額調整が不要となり評価額が下がります。

※XとYは一の利用区分として評価されるものとします。

贈与後に残るYの評価額につき、仮にXとYの共有持分の1/3を贈与した場合と比較しますと、

Xのみを贈与した場合

250千円×240㎡=60,000千円

X・Yの共有持分の1/3を贈与した場合

(250千円+200千円×0.03)×360㎡×2/3=61,440千円

となります。

減損判定について

最後に会計のお話しですが、上場企業の場合減損会計を適用する関係上、土地等を保有していれば必ず減損テストを行う必要があります。減損会計では、資産の収益性の低下により投資額が回収できないと見込まれる場合は、帳簿価額を回収可能価額まで減額処理することとなります。

※減損処理を実施しますと、大きく予想利益が変わることがあります。

一方で含み損がある場合には、将来課税所得が増えたときに売却することで課税所得を圧縮し、その事業年度の法人税の負担を減らすことができるという側面があります。

従いまして個人事業主から上場企業まで、毎年保有する土地の評価を行い含み損益を把握することは、相続税対策の他様々な面で非常に大切なことと言えるでしょう。

まとめ(Conclusion)

土地は相続財産の中でも金額が大きく、評価によっては税金計算が全く変わってしまうこともあります。しかし、一般的な住宅地で路線価が高くなく、地積も大きくなく、形状が整っている場合は、比較的容易に評価額を計算することができ、将来の負担税額の見積もりに役立ちます。また評価をすることで贈与や譲渡のシミュレーションを行うことができます。

It is said that the value of land accounts for majority of the total value of properties acquired by inheritance. The evaluation of land could be varied depending on the way of it. But people can evaluate their residential land easier than expected if they are not expensive, not large and are well -shaped. The continuous evaluation every year would be useful for them at the future inheritance, gift or sale.