民法改正に伴い創設された配偶者居住権ですが、その内容や課税関係について解説したいと思います。制度の主な趣旨は、配偶者に家と土地が相続されても、相続税を納める資金がなく、当該不動産を手放さざるを得ないようなケースを回避し、配偶者居住権と資金を相続することで安心して生活できるようすることです。

目次

配偶者居住権の概要

配偶者居住権とは、配偶者が被相続人の遺産である建物を被相続人の相続開始後も引き続き無償で使用及び収益することができる権利をいいます。存続期間は遺産分割協議や遺言で決めますが、終身でも一定の年数でも設定することができます。

|成立要件

配偶者が被相続人の所有する建物に相続開始時に居住しており、当該建物が他の者と共有されておらず、遺産分割、遺贈又は家庭審判所の審判により設定されたものであることが配偶者居住権の成立要件となります。

また、配偶者居住権には当該家屋の敷地として利用していた土地についても、無償で使用及び収益する権利が含まれております。

配偶者居住権や敷地利用権について登記は必須ではありませんが、実務上は登記は必要となるものと考えられます。また、登記の際には登録免許税が発生します。

|配偶者短期居住権

配偶者短期居住権とは、配偶者が相続開始時に被相続人の所有する建物に無償で居住していた場合、遺産分割協議成立日又は相続開始から6ヶ月経過日のいずれか遅い日まで当該建物を無償使用することができる権利をいいます。

配偶者は法律上婚姻している者のみです。また建物は配偶者以外の者と共有している場合は対象外です。

|消滅時期

配偶者居住権は配偶者が亡くなった場合や期間が満了した場合に消滅します。配偶者居住権を譲渡することはできませんが、放棄することは可能です。

その他には話し合いによる合意解除や所有者からの消滅請求、災害による建物の滅失といった場合が想定されます。これらの場合の課税関係については下記にて述べたいと思います。

評価方法

評価方法についてですが、配偶者居住権は居住建物の評価額すなわち固定資産税評価額を基に計算し、敷地利用権は敷地の用に供されている土地の評価額すなわち路線価等により算定した時価を基に計算します。

|配偶者居住権の評価

居住建物の評価額から配偶者居住権と居住建物の所有権の評価額を算定します。まず配偶者居住権ですが、

の算式により求めます。そして建物所有権の評価額は、

居住建物の時価 ー 配偶者居住権

で求められます。

(注)計算式における留意点ですが、分数における分母又は分子が0以下の場合は0として計算します。従いまして分数が0のときは時価と配偶者居住権の価額がイコールとなります。

また、計算における留意点を以下に記載します。

・耐用年数は減価償却資産の法定耐用年数に1.5を乗じて計算した年数で、6ヶ月以上は切上げ、6ヶ月未満は切捨てます(以下年数の端数計算において同じ)。

・経過年数とは居住建物の新築時から配偶者居住権設定時までの年数を表し、途中で増改築を行っている場合でも新築時からの年数となります。

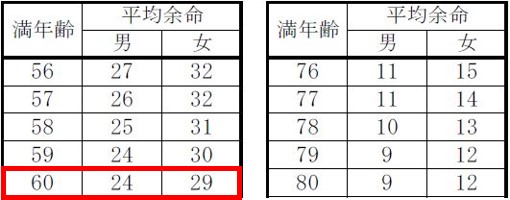

・存続年数とは配偶者居住権が存続する年数を表し、終身の場合は配偶者の平均余命となります。平均余命についてですが、評価明細書の裏面に掲載されている完全生命表から参照します。

・複利原価率は法定利率(令和2年4月1日以後3%)により計算しますが、こちらも評価明細書の裏面にある存続年数別の率より参照します。

|敷地利用権の評価

土地の時価から敷地利用権及び敷地所有権の評価額を算定します。まず敷地利用権ですが、

土地等の時価 ー 土地等の時価 × 存続年数に応じた複利原価率

の算式により求めます。

そして敷地所有権につきましては

土地の時価 ー 敷地利用権

で求められます。

|賃貸されている場合

居住用建物の一部が賃貸されている場合における建物又は土地の時価は、それぞれの時価に建物の賃貸部分以外の部分の面積を乗じ、建物の総面積で除した金額となります。

相続開始時に賃貸中であった部分については配偶者居住権の権利は及びません。

|共有していた場合

居住用建物が配偶者と共有されている場合における建物又は土地の時価は、それぞれの時価に被相続人の共有持分を乗じた金額となります。

土地についてですが、被相続人が土地及び建物ともに共有持分を有していたときはいずれか低い方を用います。

課税関係

ここでは配偶者居住権が消滅した場合、それぞれの消滅事由別に課税関係がどのようになるのか見てまいります。なお短期配偶者居住権につきましては、課税関係は生じません。

・課税されないケース

次の事由により配偶者居住権消滅した場合は課税関係は生じません。

-

-

- 配偶者が死亡した場合

- 定められた存続期間が満了した場合

- 建物が災害等により滅失した場合

-

・所有者に贈与税が課税されるケース

次の事由により配偶者居住権が消滅した場合において、対価の支払いがない又は著しく低い対価の支払いがされたときは、所有者側に贈与税が生じます。

-

-

- 配偶者が放棄した場合

- 配偶者と所有者との間で合意解除した場合

- 所有者が消滅の意思表示をした場合※

-

※配偶者の善管注意義務違反等があるケースが想定されます

・配偶者に譲渡所得税が課税されるケース

上記a~cの事由による場合で、かつ対価の支払い(著しく低い対価の場合を除く)が行われたときは配偶者側に譲渡所得税が課税されます。なお、配偶者居住権に係る所得税は総合課税とされる見込みです。

取得費の計算ですが、建物及び敷地の取得費に配偶者居住権等割合を乗じ、減価の額を控除した金額となります。

配偶者居住権等割合とは配偶者居住権設定時における居住建物等の価額のうちに占める配偶者居住権等の価額の割合をいいます。減価の額は設定から消滅時までの期間のものです。

なお、配偶者居住権が消滅する前に所有者が居住建物等を売却した場合ですが、居住建物等の取得費から配偶者居住権等の取得費を控除した金額となります。

(注)それぞれの取得費は、取得日又は設定日から譲渡日までの減価の額を控除した金額です。

相続税への影響

続きまして、配偶者居住権を設定した場合と設定しない場合の相続税の計算がどのようになるのか確認したいと思います。配偶者居住権が設定された場合の敷地利用権や敷地所有権は、小規模宅地の特例を適用することができますので、こちらも考慮してまいります。

|一次相続の計算

被相続人Aの相続財産は建物(耐用年数47年、築年数30年、評価額1,500万円)、土地(300㎡、評価額5,000万円)預貯金6,500万円とします。相続人は被相続人と同居していた配偶者B(母)と別居の子C(持ち家有り)とします。Bは土地及び建物を相続し、Cは預金を相続します。

まず、配偶者居住権を設定しない場合の相続税計算は次のようになります。

相続税額はBが配偶者税額軽減によりゼロ、Cが約447万円となります。

続いて配偶者居住権を設定した場合の相続税計算ですが、配偶者Bの年齢は60歳で設定期間は終身とします。

平均余命は、評価明細書の裏面より60歳の場合は29年となります。

複利原価率は、同じく評価明細書の裏面より29年の場合は0.424となります。

また、建物の耐用年数の1.5倍の年数は70年で、これらを基に上記に掲載しました評価額の計算式にあてはめて求めます。

配偶者居住権は約1,325万円、敷地利用権は4,417万円となります。この結果、相続税額はBがやはり配偶者税額軽減によりゼロ、Cが約473万円となり、配偶者居住権を設定しない場合よりもやや高くなりました。

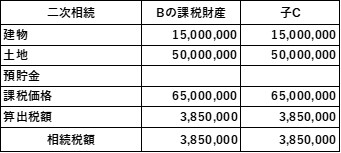

|二次相続の計算

上記の条件で配偶者Bに相続が生じた場合の相続税計算を行います。まずは配偶者居住権を設定しない場合ですが、次のようになります。

子Cは小規模宅地特例が使えませんので時価により計算を行います。相続税額は385万円となり、一時相続及び二次相続のトータルの相続税額は約832万円となります。

続きまして配偶者居住権を設定した場合の計算は次のようになります。

配偶者居住権及び敷地利用権はBの死亡により消滅し、土地建物の所有権は既にCが取得済みですので課税財産は預貯金のみとなります。預貯金は基礎控除額以下のため相続税は生じません。結果、一時相続及び二次相続のトータルの相続税額は約473万円となります。

今回の事例では、配偶者居住権を設定しなかった場合と設定した場合の相続税額のトータルを比較しますと、約359万円配偶者居住権を設定した場合の方が少なくなりました。

配偶者には相続税の税額軽減制度が有る為、法定相続分又は1億6千万円までの相続財産は課税されません。配偶者居住権を設定することで、低い価額で子は土地建物を相続することができ、また二次相続では配偶者居住権は消滅するため、トータルの相続税額を抑えることが期待できます。

その他の改正事項

最後に配偶者居住権以外の民法改正項目につきましても、一部ではありますが触れておきたいと思います。

・遺留分制度

改正後の遺留分減殺請求権は金銭債権とされました。これにより不動産の共有状態を回避することが期待されます。また、請求により資産を移転したときは履行により消滅した価額による譲渡を行ったものとして扱われます。

・特別寄与料の新設

従来の民法における寄与分の規定の対象は相続人のみでしたが、改正後は相続人以外の親族につき、その貢献を考慮して寄与に応じた金銭の支払いが行われるものとなります。具体的には、当該親族は相続人に対して特別寄与料を請求できるようになり、この場合の特別寄与料は被相続人から遺贈により取得したものとみなされます。

相続税計算についてですが、当該親族には基礎控除はなく課税価額の比で計算され、また2割加算の対象となります。特別寄与料を支払った相続人は、その金額は課税価格から控除されます。

特別寄与料の金額が申告期限までに確定しなかった場合は、寄与者は確定後10ヶ月以内修正申告を行う必要があります。また、相続人は4ヶ月以内に更正の請求を行うことができます。

・持ち戻し免除制度

婚姻期間20年以上の夫婦間において居住用不動産の遺贈又は贈与があった場合には、持ち戻し免除の意思表示があったものとされることとなりました。即ち相続時において当該生前贈与分は、遺産分割の対象外とされます。

なお、相続税の計算において特別受益は考慮しません。相続税計算の対象となる贈与は、相続開始前3年内贈与及び相続時精算課税制度の適用を受けた贈与のみです。

まとめ(Conclusion)

配偶者居住権は、配偶者が死亡した場合相続されずに消滅するため、二次相続まで考慮した相続税対策となり得る可能性があります。但し、将来において状況が変化し、資金が必要となる場合が生じたとしても配偶者居住権は譲渡ができません。また、ご紹介しましたとおり解除等を行った場合は、贈与税や譲渡所得税が生じることもありますので注意が必要です。

The right of residence for spouse could not be inherited but terminate when spouse will be dead, so it is possible to become the comprehensive measure of reducing inheritance tax including second inheritance. But it can’t be sold even if spouse need money in the future. Before applying this new rule, it should be better to consider that spouse or owner could be subject to income tax from capital gain or gift tax when cancelling the agreement.