法人又は個人事業主が前年度に納税を行い、当年度に損失を計上した場合は前年度に納めた税金の還付を受けられる制度があります。繰戻還付制度の内容及び手続きなどについて解説するとともに、新型コロナウイルスの影響により創設された制度についてもご紹介致します。

目次

純損失の繰戻還付

個人事業主の場合、純損失の繰戻還付を利用することで前年に納めた税金の還付を受けることができます。なお、適用については純損失の繰越控除との選択となります。

|要件及び手続き

まず、純損失の金額についてですが、損益通算の対象となる損失の金額のうち控除しても控除しきれない金額をいいます。

対象となるのは、不動産所得、事業所得、山林所得、譲渡所得(総合課税されるもの)です。従いまして、雑所得と判定される副業等の損失金額につきましては対象外となります。

純損失の繰戻還付の適用を受けるための条件ですが、前年及び当年ともに青色申告を行っており、当年は期限内申告を行う必要があります。そして、確定申告書と併せて還付請求書を税務署へ提出します。

|繰戻還付の計算

純損失の繰戻還付の計算式は次のようになります。

前年の所得税額-(前年の所得-前年に繰り戻された純損失の金額) × 適用税率

なお、還付金は課税されませんが、還付加算金は雑所得となります。

純損失の金額は全額でなく一部のみを繰り戻すことが可能です。もし当年の純損失の金額が前年の所得金額を超過している場合は、その超過部分を翌年に繰越控除として利用することができます。

復興特別所得税や住民税には繰戻還付の適用はありません。

|純損失繰越控除との選択

資金繰りを少しでも改善したい、翌年以降黒字が見込めない、3年間で純損失を回収できないと見込まれるケースでは繰戻還付を選択し、一方で資金繰りに問題がなく、今後一定の収益の計上が見込まれる場合は、繰越控除を選択するのが良いでしょう。

欠損金の繰戻還付

法人において欠損金が生じた場合に、欠損金を前事業年度等に繰り戻して納付した税金の還付を受けることができます。なお、法人税と共に地方法人税※も還付されます。

※2019年10月1日以後開始事業年度は法人税の10.3%となります(それ以前は4.4%)。

|計算方法

欠損金の繰戻還付の計算式は次のようになります。

(注)欠損事業年度の欠損金額は分母の金額が限度となります。

この場合に使用する法人税額は基本的に別表一の14 差引所得に対する法人税額 に控除税額(所得税や外国税)を加算した金額となります。

なお、欠損金のうち一部を繰戻還付に充当し、残りの金額を繰越控除とすることも可能です。

例えば当期(欠損事業年度)に600の青色欠損金が生じ、前期(還付所得事業年度)の所得金額が400のケースでは、欠損金のうち400を繰戻還付に充て、残り200を翌期以降に繰越控除とすることができます。

還付所得事業年度とは、欠損金が生じた事業年度開始の日前一年以内に開始したいずれかの事業年度をいいます。

|適用対象

この制度の適用を受けるには、個人事業主のときと同様に青色申告を行っていることが条件となります。また欠損事業年度は期限内申告が必須で、確定申告書と併せて還付請求書を提出します。

注意点としましては、全ての法人が利用できるわけではなく、適用対象となる欠損金額は、

-

- 中小企業者等の各事業年度に生じた欠損金額

- 清算中に終了する各事業年度の欠損金額

- 解散等の事実が生じた場合の欠損金額

に限られます。

但し、新型コロナウイルス感染症緊急経済対策における措置として、令和2年2月1日から令和4年1月31日までの間に終了する事業年度については、資本金1億円超10億円以下の法人※においても利用することが可能です。

※資本金10億円以上の法人に100%株式を保有されている法人等は除かれます。

|別表への記載

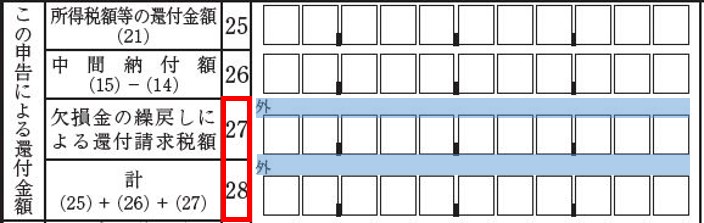

繰戻還付を適用した場合の確定申告書ですが、別表一への記載には注意が必要です。当該制度を利用したことによる還付金額は、27 欠損金繰戻しによる還付請求税額 および 28 計 に外書(下図の青の部分)記入します。

金額は還付請求書の還付金額(15)から転記します。

地方法人税の還付金額については、45 この申告による還付金額 に外書(下図の緑の部分)記入します。

金額は、法人税還付請求金額×10.3%で求められます。

また、別表七の真ん中ほどに位置します、当期分の欠損金の繰戻し額の青色欠損金の欄に繰り戻す金額を記入します。

法人におきましても確定申告書と併せて「欠損金の繰戻しによる還付請求書」を税務署へ提出します。

|欠損金繰越控除との選択

法人の場合は個人事業主とは異なり欠損金を10年間繰り越すことができます※。従いまして、欠損金を使いきれないリスクは少ないかと思われます。平時であれば繰越控除を選択し、資金繰りが困窮している場合は繰戻還付を選択するのが良いでしょう。

※中小法人等以外の場合の控除限度額は適用前所得金額の50%です。

災害損失の繰戻還付

繰戻還付制度は青色欠損金の他に、災害損失金額にも適用されます。こちらは白色申告の場合や大法人であっても適用が可能です。

|制度の内容

災害損失の繰戻還付とは、災害があった日から同日以後1年経過日までの間に終了する各事業年度又は同日以後6ヶ月経過日までの間に終了する中間期間において生じた災害損失欠損金額を欠損事業年開始の日前1年※以内に開始した事業年度に繰り戻して法人税の還付を受けられる制度です。

※青色申告の場合は2年となります。

災害損失金額の定義については、以下にまとめましたのでご参照ください。

2.災害により上記資産が損壊等した場合で、災害のやんだ日の翌日から1年(一定の場合は3年)経過日の前日までに支出する障害物除去費用、原状回復費用、損壊防止費用等

(注)保険金、損害賠償金等により補填されるものは除きます。また怪我人への見舞金、被災者への弔慰金等は含まれません。

|新型コロナウイルスに係る損失

新型コロナウイルスの影響により生じた損失や費用につきましも、「災害により生じた損失」に該当する場合には、上記制度の適用が有ります。

災害により生じた損失に該当するのか、しないのかの判断ですが、下記に事例を記載いたしましたのでご参照ください。

・災害損失金額に該当する事例

飲食業者等における食材の廃棄損

感染者の確認による器具備品等の除却損

施設・備品等の消毒費用の支出

感染防止の為のマスク・消毒液等購入費用

イベント等中止による商品等の廃棄損

・災害損失金額に該当しない事例

客の減少による売上減少額

休業期間中に支払う人件費

イベント等中止によるキャンセル料、会場借上料、備品レンタル料

※棚卸資産や固定資産に生じた被害の拡大・発生を防止するために直接要した費用でないものは該当しません。

|納税等猶予制度

最後に税金の還付ではありませんが、税金等の猶予制度についてご紹介致します。

新型コロナウイルスの影響により1ヶ月の事業収入が前年同月に比し20%以上減少し、かつ一時に納付することが困難である場合には、国税の納税猶予制度や地方税の徴収猶予制度を活用することができます。

これらは担保の提供が不要で、延滞税や延滞金が生じることなく原則1年間の猶予がされる為、資金繰りの改善が期待できます。

※愛知県及び名古屋市の場合です。申請にあたりましては各自治体のホームページをご確認願います。

申請手続きですが、国税については納税の猶予申請書を所轄の税務署に提出します。申請は郵送の他、e-taxでも可能です。なお、申請期限は各納期限と令和2年6月30日の遅い方となります。

地方税については徴収猶予申請書及び事実を証する書類を県税事務所や市税事務所へ送付します(詳細は各自治体が公表している申請方法をご参照願います)。

税金の他にも厚生年金保険料等(健康保険料・厚生年金保険料・子ども子育て拠出金)につき猶予申請を行うことができます。申請手続きですが、管轄の年金事務所へ納付の猶予(特例)申請書を郵送により提出します。

まとめ(Conclusion)

いずれの還付請求書もその構造は思ったよりもシンプルです。資金繰りが悪化しており、税金の納付が困難と見込まれる場合は、当該制度を利用することをお勧めいたします。自身で請求ができないときは、繰戻還付請求又は税金の猶予申請につき税理士に代行を依頼することは可能です。

The format of both refund claim forms are simpler than expected. We recommend using the rule of refund by carry back of loss for business owner or company having trouble with cash flow. When you can’t apply for refund claim by yourself, it would be better to request certified tax accountant to file the refund claim form.