新型コロナウイルス感染症の影響により事業収入が減少した場合に給付を受けられる持続化給付金ですが、事業所得の他、業務委託契約により給与所得又は雑所得として申告されている方も申請が可能となっております。このほか家賃支援給付金も申請受付が始まっております。これらの申請における留意点を解説致します。

目次

持続化給付金の留意事項

まずは持続化給付金の要件や申請書類などについて誤りやすい項目を重点に取り上げたいと思います。なお、持続化給付金の申請期限は令和3年(2021年)1月15日となっております。

|個人事業主の場合

確定申告にて事業所得として申告を行っている方が対象となります。従いまして、賃貸用不動産に係る収入(不動産所得)のみの方などは対象から外れます。

青色申告の場合、給付対象要件となっている月売上50%減の判定や給付額の計算における事業収入は、青色決算書の月別収入で行うため、自家消費や雑収入は考慮しません。例えば飲食店を経営されている方の自家消費として計上したまかない分については含めません。一方で、申請フォームの2019年の年間事業収入には確定申告書第一表における事業所得の収入金額を使用します。

白色申告の場合の判定ですが、前年同月比ではなく前年売上を12で除した金額(平均事業収入)と比較して、50%以上売上が減少している月があるかどうかで行います。また、白色申告者は売上減少の判定や給付額の算定において白色申告者は自家消費や雑収入の金額を含めて行うこととなります。

なお、青色申告者であっても青色決算書に月別売上の記載がない場合は、2019年の平均事業収入との比較を行います。

2019年に確定申告を行っていない場合は原則給付の対象外です。但し、期限後申告を行いその後申請することは可能です。また、2019年が赤字の為に申告義務がなく確定申告書を提出しなかったときや、確定申告書を紛失してしまった場合は、2018年の確定申告書を代用することができます。

【新規開業について】

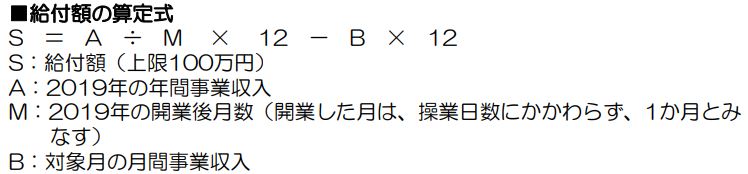

2019年に開業した場合には創業特例の適用が有ります。2019年12月31日以前に開業しており、開業・廃業等届出書又は事業開始届出書を2020年4月1日以前に提出していることが条件となります。法人から個人成りした場合も対象になりますが、法人の時期における売上高との通算は行いません。

給付金額の計算は、年の中途で開業した場合であっても2019年の収入金額を12ヶ月換算した金額を使用します。

※この特例における計算式は以下のようになります(持続化給付金HPより引用)。

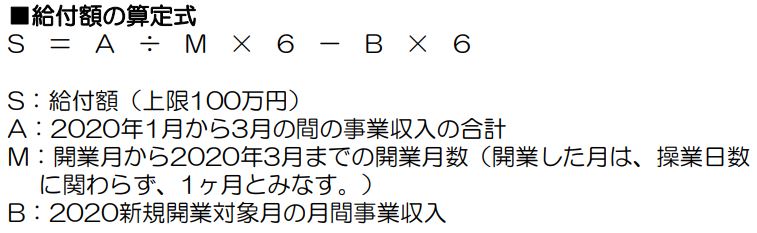

また、2020年に新規開業した場合においても特例があります。2020年3月31日までに開業しており、4月以降の月売上のうち3月までの平均事業収入と比べて50%以上減少している月があれば申請することができます。この場合における給付額の計算は3月までの収入金額を6ヶ月換算した金額を使用します。

※こちらも計算式を記載いたします(持続化給付金HPより引用)。

こちらの特例は証拠書類として「持続化給付金に係る収入等申立書(個人事業者等向け)」を提出します。同書類には税理士の確認を受けたことを証するために、税理士による署名又は記名捺印が必要です。また、開業・廃業等届出書又は事業開始等申告書を2020年5月1日以前に提出していることが要件となっております。

|法人の場合

資本金10億円以上かつ常時使用する従業員数が2千人超の法人は対象となりませんが、判定は会社ごとに行いますので大規模法人の子会社であっても要件を満たせば申請することができます。一方で、中小法人であっても外国法人や休眠中の法人などは対象外となります。

法人の場合は、異なる複数の事業を行っている場合であっても合算された売上高の金額で判定を行います。なお、雑収入などの営業外収益は計算に含めません。

その他の留意点を下記に纏めてみました。

・前事業年度につき無申告であっても、期限後申告を行った場合は申請可能です。

・税金の滞納がある場合であっても申請は可能です。

・決算月の変更により前事業年度が12ヶ月に満たないときは、前々事業年度の確定申告書を添付します。

・給付金受給後に個人成りを行ったとしても事業を継続している限り問題はないかと思われます。

法人におきましても個人事業主と同様に、2019年に設立した場合や2020年に設立した場合の特例があります。また2019年に個人事業者が法人成りを行った場合にも特例の適用があります。但し、申請にあたっては履歴事項全部証明書の提出が必要となります。

申請手続きの注意点

続きまして、申請時に使用する事業収入金額や提出が必要となる書類の注意点について見てまいります。

|事業収入の計算

前年(前事業年度)と当年(当事業年度)の事業収入の比較についてですが、同じ基準により算出した収入金額をもって比較を行います。

具体的には、消費税の税込金額か税抜金額かについては両年度ともいずれかに統一し、また売上計上基準についても現金主義か発生主義か、工事請負契約の場合の完成基準か進行基準かにつきましても、同じ基準による数値で比較します。

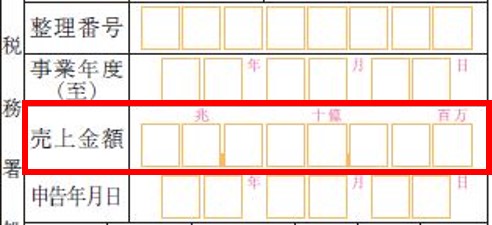

事業収入は確定申告書別表一における売上金額と同様の考え方によることとされておりますが、当該売上金額は、同表の右上にあります箇所(下記の赤枠)を指します。

特別定額給付金や東京都の協力金等を受け取った場合は、これらの金額は売上の額に含めません。なお、持続化給付金が入金された場合の経理処理ですが、収入として計上します。一方、消費税は不課税取引となります。

|提出書類

個人事業主の提出書類である確定申告書ですが、書面の場合は収受日付印が、e-taxの場合は受付通知が記されていることが必要です。もしこれらがない場合は納税証明書により代用することが可能です。

法人の場合ですが、上記の書類がないときは前々事業年度の確定申告書又は税理士による押印又は署名された書類で代用することができます。また、事業概況説明書に月別売上の記載がない場合は、税理士の署名押印を受けた月別売上表を添付します。

提出が求められている売上台帳等は、対象月が記されているものを提出します。売上がゼロの場合であっても提出を行います。

昨年会社設立し、まだ決算を迎えていない場合は、決算終了後に申告書を提出するか、税理士による押印署名された収入を証明する書類を提出することで申請します。

その他に判断が悩ましい点をピックアップしてみました。

-

-

- 開業届を提出していない場合は、確認を受ける可能性がある為今からでも出しておくべきでしょう。

- 事業所得の場合は事業者の被扶養者であっても申請の対象と考えられます(下記の業務委託収入の場合は対象外)。

- 休業をしていた場合であっても前期の途中より営業再開されているのであれば申請は可能です(ただし今後も事業継続予定の場合)。

-

業務委託契約等収入の場合

業務委託契約等収入につき給与所得又は雑所得として申告している方は従来の持続化給付金の対象から外れておりましたが、新たな制度においては対象となりました。但し、確定申告書の事業所得の欄に記載がある方は対象から外れます。

対象となる職業の事例としましては、次のような業種が取り上げられております。

-

-

- 委託契約に基づく音楽教室や学習塾の講師など

- 請負契約に基づくエンジニア、プログラマー、WEBデザイナー、イラストレーター、ライターなど

- 業務委託契約に基づく化粧品や飲料など特定取引先の商品を届け集金する業務を委託されている方など

-

|要件の確認

業務委託契約収入であるにもかかわらず、会社が年末調整を行っている場合はご自身で確定申告を行った後に申請を行います。

不動産収入、配当収入又は年金収入がある場合であっても、業務委託契約等収入がこれらの収入を上回っており、かつ要件を満たしている場合は申請が可能です。一方で、会社員としての給与収入や仮想通貨の売却収入などについては、給与所得や雑所得から除いて計算を行います。

なお、売上50%減の判定は2019年の平均事業収入を使用します。

|書類の組み合わせ

現金売上で通帳に収入金額が記帳されていない場合は、業務委託契約書等と支払調書等の提出により申請します。業務委託契約書がなく、かつ支払調書も入手できない場合は、持続化給付金業務委託契約等契約申立書と通帳の写しで対応することが考えられます。

確定申告書第一表の控えの代わりに税理士の確認を受けた申立書を利用できるのは収入を給与として得ており、申告義務がないため確定申告を行っていない場合のみです。

コロナ感染症の影響により、2019年の確定申告書を提出できていない場合は2018年の確定申告書で代用することができます。

なお、上述のとおり当該給付金は課税所得となりますので、翌年度の住民税や国民健康保険料等が増加する可能性があります。

家賃支援給付金の留意事項

家賃支援給付金の給付額は、申請直前の1ヶ月以内の家賃等の支払額を基に計算されます。日本国内にある土地建物の賃料が対象となります。なお、申請期限は持続化給付金と同じです。

法人の場合、こちらも持続化給付金と同様に2020年4月1日時点における資本金10億円未満又は常時使用する従業員2千人以下であることが要件です。

|対象となる契約

賃貸借契約以外の契約であっても、土地や建物を使用・収益する契約であれば給付対象となります。共益費については、契約書に賃料と併せて記載がある場合は対象となりますが、別契約となっている場合は対象外です。賃料等は消費税込みの金額で計算を行います。

なお、駐車場の賃借料も対象となります。

複数の店舗を有している場合は店舗ごとではなく、個人事業主又は法人ごとに申請を行います。なお、申請フォームにおいては1件契約を入力後、新規追加にて次の契約を入力します。

住居兼事務所として賃借している場合であっても、事務所部分に相当する賃借料は給付の対象となります。

|対象外となる取引

・転貸(又貸し)

自らが使用収益しない契約は原則対象外となります。但し、法人が役員や従業員に住まわせるための寮や社宅で、賃貸借契約に基づいて借り上げ、地代家賃として計上し確定申告を行っている場合は対象となります※。

※従業員等から賃料を徴収している場合は対象外です。

→当初は対象外でしたが、その後転貸扱いから外された模様です。詳細は家賃支援給付金コールセンターにご確認願います。

・自己取引

法人のケースですが、賃貸人が法人の代表取締役の場合や議決権の過半数を有している場合などは自己取引として対象から外れます。

・親族間取引

個人事業主のケースですが、賃貸人と賃借人が配偶者又は一親等以内親族であるときは親族間取引として対象外となっております。

注意点としまして、所得税法では生計一の配偶者・6親等内血族・3親等内姻族に対する支払賃借料は必要経費とされません。仮に同居の祖父に対する支払賃借料があるときは、帳簿上費用処理を行っていない場合でも、当該給付金の対象となります。

|証明書類

提出書類についてですが、売上台帳等には対象月や売上金額に下線を引きます。また、通帳等における振込金額や賃貸借契約書における賃貸借契約であることが確認できる箇所等に印を付す必要があります。

次のような場合は、賃貸人及び賃借人が自署をした一定の証明書の提出が必要となります。

・賃貸借契約書の貸主又は借主の名義が異なる

・契約が有効であることがわからない(更新しているケース)

・契約書自体が無い

・申請日の3ヶ月前までの期間の支払実績を証する書類がない(年払い等のケース)

・申請日の3ヶ月前までの期間に賃料の免除を受けている

|特例規定について

新規開業の特例ですが、2019年に開業した場合は2019年の月平均売上を用いて計算することができます。但し、開業届等を2020年4月1日までに提出している場合に限ります。

法人成り特例ですが、設立日が2020年4月1日以前の場合は法人として、4月2日以降の場合は個人事業主として給付額が算定されますので上限額が異なります。

2019年の設立であれば新規開業特例との選択も可能です。法人成り特例の場合、2019年の個人の確定申告書(及び青色決算書)が提出書類となりますので注意が必要です。

※なお、今後取扱いが変わる可能性がございますので情報更新には十分ご留意ください。

まとめ(Conclusion)

なるべく判断が難しい箇所を中心に取り上げてみました。給付金額の具体的な計算方法や申請手続きの詳細は、持続化給付金ホームページ及び家賃支援給付金ホームページをご参照ください。

当該給付金は融資や税金の猶予と異なり返済を要しませんので、要件に該当する場合は申請されることをお勧めいたします。

We have tried to focus on parts that are not easy to judge as much as possible. For more information on how to calculate these subsidies amount and details of the application process, please refer to websites of the subsidy for business continue and the subsidy for rent support.

Unlike bank loans and suspension of tax collection, these subsidies do not require repayment, so we encourage you to apply for them if applicable.