多くの企業に利用されている賃上げ等を行った場合の税額控除制度ですが、税制改正により令和3年4月1日以後開始事業年度から取扱いが変更されます。すべての青色申告法人が適用できる人材確保等促進税制と、中小企業者等のみが利用できる所得拡大促進税制に改組されました。変更後の取扱いにつき解説いたします。

目次

人材確保等促進税制の取扱い

まずは人材確保等促進税制ですが、こちらは大企業及び中小企業の共通の取扱いとなっております。法人だけでなく個人事業主※も適用することが可能ですが、いずれも青色申告を行っていることが条件です。

※令和4年分以後の所得税について適用されます。以下同じ。

|用語の定義①

この制度は専門用語の解釈が非常に重要ですので、取扱いを見る前に用語の定義をしっかり押さえておきたいと思います。所得拡大促進税制と共通する部分が存在します。

・国内雇用者

使用人のうち国内の事業所にて作成された賃金台帳に記載された者をいいます。パート等を含み、使用人兼務役員や役員の特殊関係者は除かれます。この場合における役員は法人税法上の役員を指します。

海外勤務であっても国内事業所の賃金台帳に記載され、給与を支給されている者は国内雇用者に該当します。

・国内新規雇用者

国内雇用者のうち、国内事業所につき作成された労働者名簿に記載された日後1年を経過していない者をいいます。

支配関係のある法人から異動した者及び海外から異動した者は除かれます。従いまして、グループ内での人の異動による調整はできない規定となっております。

・新規雇用者給与等支給額

国内新規雇用者のうち雇用保険法の一般被保険者に対して、雇用した日から1年以内に支給する給与等の支給額をいいます。採用についてですが、新卒か中途採用かは問いません。

雇用調整助成金を受け取っている場合ですが、新規雇用者給与等支給額から当該助成金を控除する必要はありません。なお、出向の場合等において他者から補填された給与等は差し引きます。

・新規雇用者比較給与等支給額

前期における国内新規雇用者に対する給与等支給額を指します。改正前から「比較」は前年度を意味しており、今回も同様です。

・雇用保険法の一般被保険者

雇用保険の適用事業者に雇用される労働者のうち、週の所定労働時間が20時間未満の者以外の者から、65歳以上の者や季節的に雇用される者などを除いた被保険者をいいます。

・控除対象新規雇用者給与等支給額

国内の事業所において新たに雇用した者に対して雇用した日から1年以内に支給する給与等の支給額をいい、雇用者給与等支給額※から比較雇用者給与等支給額※を差し引いた金額(調整雇用者給与等支給増加額といいます。それぞれ雇用安定助成金等を除きます)が上限となります。

※下記の用語の定義②をご参照ください。

こちらの対象は一般被保険者に限りません。なお、地方拠点強化税制における雇用促進税制の適用がある場合は所定の調整が必要となります。

|要件及び控除額①

人材確保等促進税制の適用要件ですが、新規雇用者給与等支給額が前年度より2%以上増加しており、かつ雇用者給与等支給額が対前年度の金額を上回っていることが条件となります。

雇用調整助成金を受け取っている場合ですが、適用要件の判定計算におきましては、新規雇用者給与等支給額から当該助成金を控除する必要はありません。

そして税額控除の金額は、

控除対象新規雇用者給与等支給額の15%

です。

但し、控除対象新規給与等支給額は雇用者給与等支給額の増加額が上限となります。また、控除税額は法人税額又は所得税額の20%が上限となります。

【上乗せ要件】

教育訓練費が前年度より20%以上増加していることです。これまでは過去2年平均との比較でしたが、前期との比較に変更されております。

教育訓練費の内容はこれまでと変わりません。法人が教育訓練等を自ら行う場合の外部講師への謝礼金や施設使用料、他の者に委託して教育訓練等を行わせる場合の研修委託費、他の者が行う教育訓練等に参加する外部研修参加費などが対象となります。

詳細は下記の記事をご参照ください。

上乗せ要件を満たしている場合の税額控除の金額は、

控除対象新規雇用者給与等支給額の20%

です。

上乗せ要件を満たす場合におきましても、控除対象新規給与等支給額と控除税額の上限は変わりません。

雇用調整助成金を受け取っている場合ですが、税額控除限度額の計算におきましては、控除対象新規雇用者給与等支給額(上限額計算含む)から当該助成金を控除します。

これまでの制度との違いですが、控除の対象者が一般被保険者に限られなくなりました。また、継続雇用者給与等支給額や国内設備投資の要件が削除されております。

継続雇用要件の確認の際に従来行っていた新規雇用者及び退職者を取り除く作業が、不要となりました。

所得拡大促進税制の見直し

こちらの制度は、青色申告を行っている中小企業者等(個人事業主含む)のみが適用可能です。上記と同様に継続雇用者給与等支給額の要件は削除されております。

|用語の定義②

まずは用語の定義を押さえておきたいと思います。

・雇用者給与等支給額

パートやアルバイトも含めた全ての国内雇用者(賃金台帳に記載された者)に対する給与等の支給額です。給与等は給与所得となるものが対象です(商品券などの現物支給も含みます)。

従いまして退職金や非課税所得は含めません。但し、非課税の通勤手当であっても賃金台帳の記載額を支給額としているとき等は、通勤手当も含めた金額で判定を行うことが認められます。

役員報酬の他、使用人兼務役員及びこれらの特殊関係者に対する給与等は除かれます。

・比較雇用者給与等支給額

前期における国内雇用者に対する給与等支給額を指します。改正前から「比較」は前年度を意味しており、今回も同様です。

・控除対象雇用者給与等支給増加額

中小企業者等の雇用者給与等支給額から比較雇用者給与等支給額を控除した金額をいいます。但し、調整雇用者給与等支給増加額が限度となります。

なお、1月未満の月が生じた場合は1月とみなして計算します。給与は未払いであっても損金算入時の事業年度に含めます。

|要件及び控除額②

中小企業者等向けの所得拡大促進税制の適用要件ですが、雇用者給与等支給額が前年度比1.5%以上増加していることとなります。

そして税額控除の金額は、

控除対象雇用者給与等支給増加額の15%

です。

但し、こちらも法人税額又は所得税額の20%が上限です。雇用保険法の一般被保険者に限らず給与等支給総額で判定します。

【上乗せ要件】

所得拡大促進税制の上乗せ要件は2つ有ります。①の他に②又は③の要件を満たしている必要があります。

① 雇用者給与等支給額が前年度比2.5%以上増加していること

② 教育訓練費が対前年度比10%以上増加していること

③ 中小企業等経営力向上計画の認定を受け、その計画に従って経営力向上が確実に行われたものとして証明されていること

上乗せ要件を満たしている場合の税額控除の金額は、控除率10%が上乗せされ

控除対象雇用者給与等支給増加額の25%

となります。

上限額は上記と同様です。

税額控除の対象ですが、雇用保険の一般被保険者に係る給与のみでなくなったことは大きな変更点です。また、継続雇用者の抽出が不要となった為、従来に比べ集計作業時間の短縮が見込まれます。

なお中小企業者等とは、資本金の額等が1億円以下の法人で、その発行済み株式総数の50%以上を一の法人※、又は3分の2以上を複数の法人※に所有されていない法人及び資本を有しない法人又は個人で、常時使用する従業員の数が千名以下のものをいいます。

※資本金の額が1億円超の大規模法人等です。

適用における留意事項

ここからは制度の適用に当たり判断に悩みやすい項目や、留意すべき点を取り上げてみました。

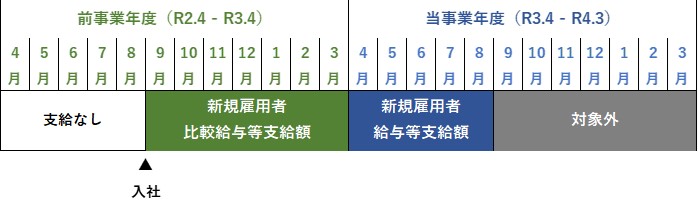

|中途採用者の計算

新規採用者の場合は、基本的に事業年度開始月から事業年度終了月までの給与支給額が計算対象となりますが、中途採用者におきましては、採用月以後1年間に支給する給与等を当事業年度と前事業年度(比較事業年度)に分けて集計を行います。

例えば、3月決算法人において令和2年9月に中途採用があった場合は、令和2年9月から令和3年3月までの給与等は新規雇用者比較給与等支給額となり、令和3年4月から令和3年8月までの給与等は新規雇用者給与等支給額に区分されます。

※令和3年9月以降の給与は入社後1年を経過しているため計算の対象から外れます。

|月数が異なる場合

設立二期目や決算月の変更を行った場合など、適用事業年度と前事業年度の月数が異なる場合は、前事業年度の月数調整を行い新規雇用者比較給与等支給額及び比較雇用者給与等支給額を算定します。

・前事業年度の月数が多い場合

前事業年度の給与等支給額を当事業年度の月数に換算します。

・前事業年度の月数が少ない場合(月数が6ヶ月以上)

この場合も前事業年度の給与等支給額を当事業年度の月数に換算します。

計算式は上記と同様となります。

・前事業年度の月数が少ない場合(月数が6ヶ月未満)

適用事業年度の開始日の前日以前1年内に終了した各事業年度における合計値を使って計算します。算式は次のようになります。

|明細書の添付

制度の適用を受けるには明細書を作成し、確定申告書に添付する必要があります。法人の場合、人材確保等促進税制につきましては別表6(27)が、所得拡大促進税制につきましては別表6(28)が該当する明細書となります。

個人事業主の場合の明細書ですが、令和4年分はまだありませんのでご参考までに令和3年分の明細書をご案内いたします。

中小事業者が給与等の引上げを行った場合の所得税額の特別控除に関する明細書

また、上乗せ要件である教育訓練費の増加がある場合は、教育訓練等につき実施時期、実施内容、受講者、支払証明を記載した明細を添付します。適用事業年度分だけでなく前事業年度分も必要となります。

|その他の注意点

中小企業者等の場合は、人材確保等促進税制と所得拡大促進税制のいずれかを選択することが可能です。両方の制度を併用することはできません。

但し、人材確保等促進税制における税額控除限度額は、調整雇用者給与等支給増加額が上限となる為、必然的に所得拡大促進税制を選択することとなるかと思われます。

なお、以下の事業年度におきましては当該制度を適用できませんのでご注意ください。

-

- 設立事業年度

- 解散事業年度

- 清算中の事業年度

また、中小企業であっても、過去3期の平均所得金額が15億円を超える適用除外事業者に該当するときは所得拡大促進税制の適用はありません。

※令和4年4月1日以後開始の事業年度は取り扱いが異なりますのでご注意ください。。

まとめ(Conclusion)

面倒な継続雇用者の集計や設備投資のハードルがなくなり、この制度を適用する会社がより増えることが予測されます。なお、当初申告要件があるため別表の添付漏れには十分気を付けましょう。

It is expected that more companies will use these salary increase tax credit systems, due to tax reform in 2021 which excludes requirements of counting continuous workers and capital investments. Please be dully careful not to forget to attach the applicable appendix because the rule requires initial filing tax return with them.