税金計算は、国税庁の確定申告作成コーナーや市販の申告用ソフトを使うことでできますが、エクセルの関数をうまく使えば手軽に納税額のシミュレーションが可能となり、事前の対策にも役立ちます。

目次

所得税の計算

エクセルで所得税計算を行おうとしますと、超過累進税率の引っ張り方や、端数の切り捨て方法等において、どのような関数を組み合わせるかが悩みどころです。

ここでは下記の計算例を使用して解説いたします。C列に架空の数値を入力しております。簡便化のため所得控除は、基礎控除38万円のみです。

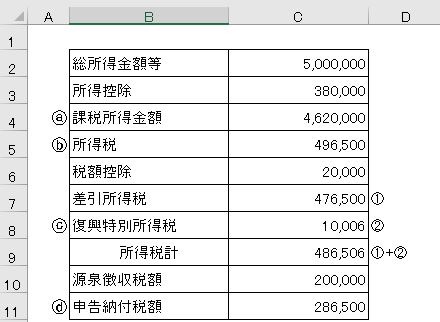

|課税所得金額

まず、ⓐ課税所得金額ですが、多くの税金計算において課税標準は千円未満を切り捨てます。但し、所得控除額が総所得金額等を上回っている場合はマイナスではなく、ゼロとするため、ここではMAX関数を用います。

C4セルに

MAX(0,ROUNDDOWN(C2-C3,-3))

と入力します。

金額がプラスのときは、ROUNDDOWN関数により千円未満が切り捨てられた金額が返され、マイナスのときは、比較してより大きい額のゼロが返されます。

|適用税率

つづいて、ⓑ所得税ですが、総合課税となる所得は超過累進税率により課税される為、課税所得金額の大きさにより税率及び控除額が変動します。そこで、VLOOKUP関数の検索条件をTRUEとすることで、一定の範囲内のデータを引用するようにします。

なお、事前に下記のような税率表を用意します。

C5セルに

C4*VLOOKUP(C4,$F$3:$H$9,2,TRUE)-VLOOKUP(C4,$F$3:$H$9,3,TRUE)

と入力します。

検索条件をTRUEとしている為、C4(例では462万円)の金額以下で最大のものをF3からF9の中から検索します。この場合F5の判定用金額が該当しますので、税率は20%、控除額は427,500円となります。

|復興特別所得税

2037年まで所得税には、ⓒ復興特別所得税が課されます。金額は所得税額の2.1%となりますので、

C8セルに

INT(C7*2.1%)

と入力します。

INT関数は端数を切り捨て整数を返す関数です。ここでは円単位で税額表示します。

|納付税額

最後に、ⓓ申告納付税額ですが、納税額の計算は百円未満を切り捨てます。一方で還付となる場合は端数切捨てを行いません。そこでROUNDDOWN関数とIF関数を併用することで対処します。

C11セルに

ROUNDDOWN(C9-C10,IF(C9-C10<0,0,-2))

と入力します。

IF式の中を見ますと、所得税額から源泉徴収税額を差し引いた金額がマイナスのとき(還付)は「0」としている為、切捨ては行わず、プラスのとき(納付)は「-2」としている為、百円未満はゼロ表示となります。

中小法人の税金計算

中小企業を前提とした法人税等の計算をエクセルで行う場合ですが、所得金額のうち一定額までは軽減税率が適用されること、資本金等の額などにより住民税における均等割の金額が変動すること等、関数をどのように使用するかがポイントとなります。

|法人税

資本金1億円以下の中小企業(資本金5億円超の法人により完全支配されている場合を除く)等の場合、各事業年度の所得金額のうち年8百万円以下の金額には軽減税率が適用されます。

下記の表を使って解説いたします(C列に架空の数字を入力しております)。

別表四における所得金額計算のイメージで13行目までは、足し算・引き算で計算されます。14行目の所得金額ですが、所得税の場合と同様に千円未満を切捨てるために、C14セルには MAX(0,ROUNDDOWN(C13,-3)) と入力します。

法人税額の計算ですが、まず19~21行目に税率表を用意します。軽減税率の計算は、MIN関数を用いて8百万円と8百万円以下の選択をさせ、通常税率の計算は、MAX関数を用いて8百万円を超える金額とゼロ(所得が8百万円以下)を選択させます。

具体的には、C15セルに

MIN(C14,8000000)*C20+MAX(C14-8000000,0)*C21

と入力します。

最後に差引法人税額は、こちらも所得税と同様に百円未満切捨となりますので、C17セルに ROUNDDOWN(C15-C16,IF(C15-C16<0,0,-2)) と入力します。

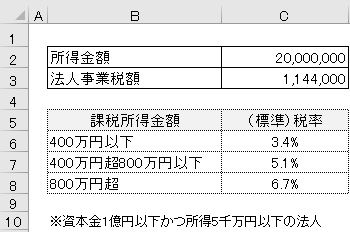

|法人事業税

法人事業税ですが、期末資本金が1千万円未満もしくは事業所を有している都道府県の数が2以下(資本金は1億円以下)の場合、三段階の税率が適用されます。

※該当しない場合は下記の8百万円超における税率が適用されます。

三つの税率による税金計算が必要となる為、計算式は少し長くなってしまいました。

C3セルには、

MIN(C2,4000000)*C6+IF(C2<4000000,0,MIN(C2-4000000,4000000))*C7+MAX(C2-8000000,0)*C8

と入力しております。

資本金及び所得金額の要件を満たさないときは、上記における標準税率ではなく、超過税率が適用されます。

※外形標準課税が課税されない法人を前提としております。

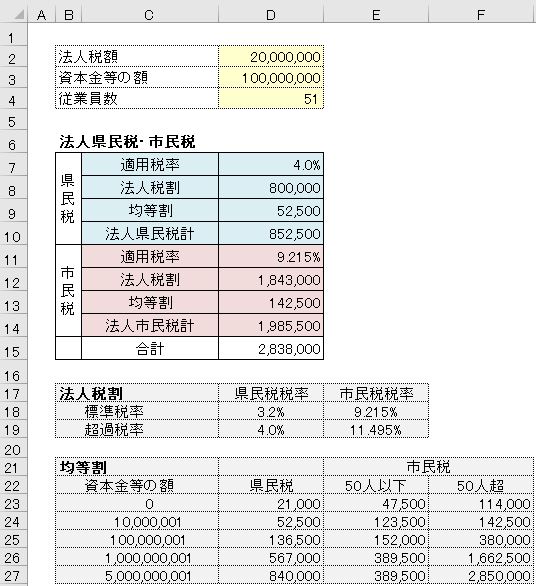

|法人県民税・市民税

法人県民税・市民税には、それぞれ法人税割と均等割の二種類の税金があります。

法人税割ですが、資本金1億円以下かつ法人税額が一定金額以下(県民税は15百万円、市民税は25百万円)の場合は標準税率が適用され、それ以外の場合には超過税率が適用されます。

均等割ですが、県民税は資本金等の額により、市民税は資本金等の額及び従業員数により定められた金額が課税されます。

※事務所を複数の都道府県や市町村に設置している場合は、従業員数等による分割計算が必要となります。

エクセルの計算式ですが、まずは算定の基礎となるデータ(法人税額、資本金等の額、従業員数)の入力欄(セルD2~D4)を用意します。また税率と均等割の一覧表(17~27行目)も準備しておきます。法人税額、資本金等の額、従業員数が下記の数値の場合、税金計算がどのようになるのか見ていきます。

まず、法人税割ですが、県民税はD7セルに

IF(AND($D$3<=100000000,$D$2<=15000000),D$18,D$19)

と入力し、市民税はD11セルに

IF(AND($D$3<=100000000,$D$2<=25000000),E$18,E$19)

と入力して税率表から条件に合う税率を引っ張っております。今回のケースでは法人税額が2千万円ですので県民税は超過税率が、市民税は標準税率が適用されます。

続きまして、均等割ですが、県民税はD9セルに

VLOOKUP($D$3,$C$23:$F$27,2,TRUE)

と入力し、市民税はD13セルに

VLOOKUP($D$3,$C$23:$F$27,IF($D$4<=50,3,4),TRUE)

と入力し、該当する均等割の金額を引用するようにしております。市民税は資本金等の額の他、従業員数による判定も必要ですのでVLOOLUP関数の中にIF関数を挿入し引用する列の順番が変わるようにしております。

今回のケースでは、資本金等の額が1億円以下で従業員数が50名を超えている為、F24セル(142,500円)が返されております。

※金額や税率は愛知県・名古屋市の場合となります。詳しくはお住まいの自治体のホームページをご参照ください。

まとめ(Conclusion)

エクセルによる税計算は期中における当年度の税金予測や、来期の計画を作成する際など、アバウトな数値にていくつかのパターンを算出するのに便利です。一度計算式を作っておけば次回からは前提となる数値(売上等)を入力するだけで結果を見ることができます。

Tax amount simulation by using EXCEL functions would be helpful to expect upcoming tax payment or make future management plan. Once you make some formula for tax calculation on spreadsheet, you could find result of tax simulation soon just by inputting basis of data which is required.