相続財産価格が基礎控除額を超えている場合でも、宅地が相続財産のうちに占める割合が大きい場合は、小規模宅地等の特例を適用することにより相続税を無税あるいは大きく減らすことが可能です。但しこの特例の適用を受けるには申告が必須です。

小規模宅地等の特例の概要

小規模宅地等の特例計算は、相続又は遺贈により取得した場合に限りますので、宅地を生前贈与(相続時精算課税を含む)により取得した場合には適用がありません。

|特例の内容

小規模宅地等の特例は、個人が相続又は遺贈により取得した場合に適用することができる規定となっておりますので、人格のない社団等など個人以外が取得した場合は適用を受けることができません。

宅地等となっておりますが、土地の他にも土地の上に存する権利(地上権や借地権)も対象となります。但し、土地の上には建物や構築物があることが条件です。また事業の用、居住の用、貸付の用いずれかに供されている必要があります。

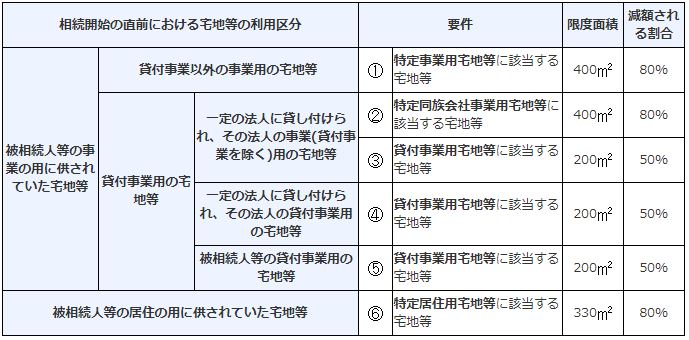

① 特定事業用宅地等

被相続人が営んでいる事業(貸付事業以外)の用に供されている宅地等で、相続人がその事業を引き継ぎ、申告期限まで営んでおり、かつ保有している必要があります。被相続人ではなく、生計一親族が事業を営んでいる場合も適用があります。

② 特定同族会社事業用宅地等

被相続人及びその親族等が株式の50%超を有する法人の営んでいる事業の用に供されている宅地等で、相続人は申告期限においてその会社の役員であり、申告期限まで保有している必要があります。

③ 特定居住用宅地等

被相続人の居住の用に供されている宅地等で取得者により条件が異なります。

(1)配偶者

要件はありません。

(2)同居親族

相続開始から申告期限までその家屋に居住し、保有している必要があります。

(3)非同居親族

配偶者及び同居親族がなく、相続開始前3年内に国内にある自己又は配偶者等が所有する家屋に居住したことがない等の要件(いわゆる家なき子※)を満たし、相続期限まで保有している必要があります。

※特定居住用宅地等及び貸付事業用宅地等につきましては、税制改正により要件が厳格化されておりますので、適用の際には詳細をご確認ください。

被相続人ではなく、生計一親族が居住の用に供している場合も適用があります。この場合も配偶者は要件はなく、生計一親族は保有要件があります。

④ 貸付事業用宅地等

被相続人が営んでいる貸付事業※の用に供されている宅地等で、相続人がその貸付事業を引き継ぎ、申告期限まで営んでおり、かつ保有している必要があります。被相続人ではなく、生計一親族が貸付事業を営んでいる場合も適用があります。

※貸付事業は不動産貸付業、駐車場業、自転車駐車場業をいいますが、事業的規模ではなくても相当の対価を得て継続的に行うものであれば対象となります。

適用できる面積には限度が設定されております。特定事業用宅地等(限度面積400㎡)と特定居住用宅地等(限度面積330㎡)につきましては完全併用することが可能です。

一方で貸付事業用宅地等につきましては制限が設けられており、特定事業用宅地等や特定居住用宅地等と併用するときは、200㎡からこれらの宅地等が適用した面積の一定額を差し引いた残りの面積が限度となります。

小規模宅地等の特例の減額割合等につきましては、以前の記事においても触れておりますが、ご参考の為下記国税庁HP資料を掲載いたします。

|適用の可否判定

ここでは小規模宅地等の特例が受けられるのか判断に悩む事例とその取扱いをご紹介いたします。

Q1)被相続人が病院に入院しており、その後退院することなく相続が生じた場合における、被相続人の元の居宅について。

Q2)老人ホームに入居している被相続人が、要介護認定の申請をしている最中に相続が生じた場合における、被相続人の元の居宅について。

Q3)二世帯住宅で構造上内部で1階と2階の行き来ができず、生計を別にしていた子供夫婦が、同居していた親に相続が生じた場合で、その親が所有者である当該住宅に係る敷地について。

Q4)親と子及びその家族(配偶者と孫)が同居(土地の所有者は親)していたが、子が転勤により別居となった以後に親に相続が生じた場合におけるその宅地。

Q5)土地Xにつき当該特例を適用して申告した後に、土地Yの申告漏れが見つかり、また土地Yに当該特例を適用した方が有利であることが判明したため、修正申告をして特例適用対象資産をXからYに変更した場合。

申告手続き

小規模宅地等の特例の適用を受けるには相続税の申告を行いますが、申告書には当該特例の適用を受ける旨の記載や一定の書類の添付が必要です。また申告の際にはマイナンバー等、本人確認できるものを用意しましょう。

|添付書類

以下の書類を相続税申告書と併せて提出します。もし他の特例等の適用のために用意した書類と重複するときは、提出は一部のみで良いこととなっております。

まずは特例を受けない場合と共通して必要となる書類です。

-

- 次のa~cのいずれかの書類

- 相続開始日から10日経過後に作成された戸籍謄本

- 図形式の法定相続情報一覧図の写し

- a又はbをコピー機で複写したもの

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書

- 次のa~cのいずれかの書類

また、状況によりますが適用する宅地等の利用区分(上記の①~④)により以下の書類が必要となります。

① 特定事業用宅地等

一定の郵便局舎の敷地の用に供されているときは、総務大臣が交付した証明書

② 特定同族会社事業用宅地等

法人の定款の写し及び法人の発行済株式総数、被相続人等が有する株式の総数を記載した書類

③ 特定居住用宅地等

イ.非同居親族(家なき子)が適用を受ける場合

-

-

- 相続開始前3年内に居住していた家屋が自己及び配偶者等の有する家屋でないことを証する書類

- 相続開始時において自己の居住する家屋を相続開始前のいずれの時においても所有していたことが無いことを証する書類

-

ロ.被相続人が老人ホームに入所していたこと等により、相続開始直前に被相続人が居住していない宅地等につき適用を受ける場合

-

-

- 相続開始日以後作成の被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写し等

- 施設への入所時における契約書の写しなどで、入所等していた施設等が介護保険法第8条第28項に規定する介護老人保健施設等に該当することを明らかにする書類

-

※マイナンバーがない場合は、上記の他自己の居住の用に供していることを明らかにする書類が必要となります。

④ 特定貸付事業用宅地等

宅地等が相続開始前3年以内に新たに被相続人等の貸付事業の用に供されたものであるときは、被相続人等が相続開始日の前3年超貸付事業を行っていたことを明らかにする書類

|未分割の場合

相続税の申告期限において、適用を受けようとする宅地等が未分割の場合ですが、申告期限後3年以内の分割見込書を提出し、後日分割をした日から4ヶ月以内に更正の請求を行うことにより当該特例を適用することができます。

訴えの提起がされている等、やむをえない理由により3年以内に分割がされない場合で、申告期限後3年を経過する日の翌日から2ヶ月以内に遺産が未分割であることについてやむを得ない理由がある旨の承認申請書を提出し、税務署長の承認を受けたときは、分割できることとなった日の翌日から4ヶ月以内に分割がされれば当該特例の適用を受けることができます。

ケーススタディ

前置きが長くなりましたが、例を取り上げて小規模宅地等の特例の適用により相続税の計算がどのようになるのか見てまいります。

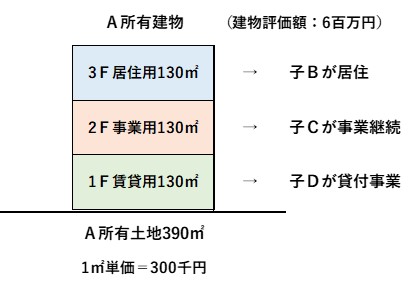

・ケース①

被相続人Aの相続財産は土地及び建物です。建物は3階建てで1階は賃貸用、2階は事業用、3階は居住用となっております。相続人は子であるB、C、Dの3名です。土地の面積及び1㎡当たり単価と建物の床面積及び評価額は下図のとおりです。なお、借地権割合は60%、借家権割合は30%とします。

【土地の評価額】

300千円×130㎡+300千円×130㎡+300千円×130㎡×(1-0.6×0.3)

=109,980千円

【建物の評価額】

6,000千円×2/3+6,000千円×1/3×(1-0.3)

=5,400千円

・事業用→居住用→貸付用の順で適用する場合

【減額金額の計算】

事業用:300千円×130㎡×80%=31,200千円

居住用:300千円×130㎡×80%=31,200千円

貸付用:200㎡-(130㎡×200㎡/400㎡+130㎡×200㎡/330㎡)=56.22㎡※

300千円×130㎡×(1-0.6×0.3)×56.22㎡/130㎡×50%=6,915,060円

※便宜上、小数点3位未満を切捨てております。

減額金額合計:69,315,060円

【特例適用後の評価額】

109,980,000円-69,315,060円+5,400,000円=46,064,940円

【判定】

基礎控除額:3千円+6百万円×3人=48百万円

∴ 46,064,940円<48,000,000円

特例適用後の財産評価額は基礎控除額以下である為、相続税の申告を行い納税額はゼロとなります。

・貸付用→事業用→居住用の順で適用する場合

【減額金額の計算】

貸付用:300千円×130㎡×(1-0.6×0.3)×50%=15,990千円

事業用:300千円×130㎡×80%=31,200千円

居住用:200㎡-130㎡-130㎡×200㎡/400㎡=5㎡

300千円×130㎡×5㎡/130㎡=1,500千円

合計:48,690千円

【特例適用後の評価額】

109,980千円-48,690千円+5,400千円=66,690千円

【判定】

∴ 48,000,000円<66,690,000円

特例適用後の財産評価額は基礎控除額を超える為、相続税の申告及び納税を行うこととなります。

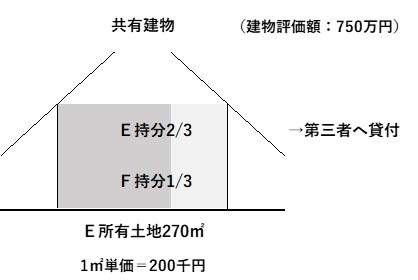

・ケース②

被相続人Eの相続財産は土地及び共有建物です。共有建物は貸家で被相続人Eの持分は2/3、相続人である弟Fの持分は1/3とします。土地の面積及び1㎡当たり単価と建物の床面積及び評価額は下図のとおりです。なお、借地権割合は70%、借家権割合は30%とします。

【土地の評価額】

200千円×270㎡×2/3×(1-0.7×0.3)+200千円×270㎡×1/3

=46,440千円

【建物の評価額】

7,500千円×2/3×(1-0.3)=3,500千円

・引き続き貸付事業を行う場合

【減額金額の計算】

自用地:200千円×270㎡×1/3×50%=9,000千円

貸家建付地:200千円×(200㎡-270㎡×1/3)×(1-0.7×0.3)×50%=8,690千円

※E持分は貸家建付地評価、F持分は自用地評価となり、評価額の高い方から特例計算に充てます。

減額金額合計:17,690千円

【特例適用後の評価額】

46,440千円-17,690千円+3,500千円=32,250千円

【判定】

基礎控除額:3千円+6百万円×1人=36百万円

∴ 32,250,000円<36,000,000円

特例適用後の財産評価額は基礎控除額以下である為、相続税の申告を行い納税額はゼロとなります。

・相続から申告期限の間に売却した場合

【減額金額の計算】

特例の適用を受けるには申告期限まで保有等している必要がある為、適用なし。

【相続財産の評価額】

46,440千円+3,500千円=49,940千円

※利用区分は課税時期で判定しますので評価額は上記と同じです。

【判定】

∴ 49,940,000円<36,000,000円

財産評価額は特例の適用がない為減額は行われません。基礎控除額を超えているため、相続税の申告及び納税を行うこととなります。

まとめ(Conclusion)

小規模宅地等の特例は評価額の最大80%を減額することができる為、是非活用したい制度です。但し、利用区分毎に要件が定められており、適用を受ける前に条件が整っている必要があります。また税制改正も多い制度である為情報収集も大切です。

The special tax credit for evaluation of small scale building lot could reduce the value of taxable property by up to 80% of it, so we had better use this system absolutely. But there are many requirements for each category of it, and it is necessary to fulfill the condition for applying this system beforehand. And this tax rule have been revised frequently in the last few years, so you might want to collect information regarding it continuously.