相続人が複数いる場合で、遺産分割協議がまとまらず相続財産が未分割のときは、財産が容易に処分できなくなるだけでなく相続税の計算にも影響を及ぼします。また、申告等の手続きにおきましても留意すべき点があります。

目次

未分割財産の計算

相続税の申告期限までに遺産が分割されていない場合は、その分割されていない財産については、民法の規定(第900条から第903条)による相続分等の割合に従い、その財産を取得したものとして課税価格を計算して申告をすることとなります。

|計算方法

・課税価格の計算

課税価格の計算についてですが、全ての相続財産が未分割の場合で、例えば法定相続人が配偶者及び子一人であれば、課税財産の価額の2分の1が各相続人の取得財産の課税価格となります。

相続財産のうち一部が未分割の場合ですが、計算方法には積上げ方式と穴埋め方式が考えられます。前者は未分割の財産について法定相続分により配分する方法で、後者は分割済財産と未分割財産の合計額に対して法定相続分による割合で計算した金額から、各共同相続人の分割済財産の金額を控除した後の金額を、その者の相続分として未分割財産の金額を配分する方法です。

<ケーススタディ①>

共同相続人である兄弟甲と乙のそれぞれの取得財産は3千万円と5千万円とし、未分割財産が1億円あるものとします。

【積上げ方式による計算】

1億円 × 1/2=5千万円

が、甲乙それぞれの未分割財産の取得金額となります。

【穴埋め方式による計算】

甲:1億8千万円 × 1/2=9千万円、9千万円-3千万円=6千万円

乙:1億8千万円 × 1/2=9千万円、9千万円-5千万円=4千万円

が、それぞれの未分割財産の取得金額となります。

積上げ方式の方が計算は簡便ですが、実際の相続税申告は穴埋め方式を採用して行います。

・債務控除の計算

債務控除の対象となる債務及び葬式費用につき負担する者が確定しておらず、共同相続人等の負担金額が定まっていないときは、こちらも法定相続分等の割合により控除額を算定します。なお、この場合において割合により負担することとした金額が取得財産の価額を超えるときは、その超過部分の金額を他の共同相続人等の課税価格の計算上控除することができます。

・特例の計算

相続財産が未分割の場合は、適用することができない特例規定があります。具体的には配偶者の税額軽減や小規模宅地等の特例などです。

配偶者の税額軽減や小規模宅地等の特例の適用を受けるには、遺産分割協議書を添付する必要があり、また小規模宅地等の特例は、共同相続人又は包括受遺者の同意が必要である為、未分割では適用できないこととなります。

その他には、非上場株式の相続税の納税猶予及び免除などの納税猶予規定も適用することができません。納税猶予規定は期限内申告が必須の為、申告期限後に遺産分割が確定した後であっても適用を受けることができません。

|申告書への記載

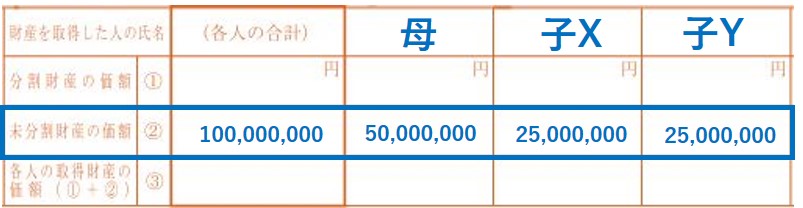

未分割財産が有る場合の申告書の記載方法ですが、例としまして、相続人が母・子X・子Yの3名で、未分割財産が1億円であるケースでみてみます。

この場合、第11表 相続税がかかる財産の明細書には、

のように記入します。各相続人の金額は法定相続割合(母1/2、子XYともに1/4)により算定します

また、債務が4千万円あるものとしますと、第13表 債務及び葬式費用の明細書には、

のように記入します。こちらも同じく法定相続割合で算定します。

財産評価についても触れてみますと、未分割財産が宅地である場合は共有状態である為一括で評価を行います。もし、後に遺産分割協議がまとまり財産を分割して相続した場合は、取得者ごとに評価額の計算をやりなおす必要があります。

未分割の場合の手続き

未分割の財産について、分割後に配偶者の税額軽減や小規模宅地等の特例の適用を受けようとする場合には、相続税の申告書と併せて申告期限後3年以内の分割見込書を税務署へ提出します。

|書類の提出

申告期限後3年以内の分割見込書の記入についてですが、「分割されていない理由」、「分割の見込みの詳細」を記入し、遺産分割が確定した後に適用しようとする特例等について、受けようとする特例等すべてに〇を付します。名前は被相続人の氏名のみを記載し、相続人の署名は不要です。

遺産分割協議がまとまったときは、申告期限までに提出した相続税申告書につき更正の請求を行うことで配偶者の税額軽減等の特例を適用し、納めすぎた相続税の還付を受け取ることができます。

もし3年以内に遺産分割協議がまとまらないときは、遺産が未分割であることについてやむを得ない事由がある旨の承認申請書を3年を経過する日の翌日から2月を経過する日までに被相続人の住所地の所轄税務署へ提出します。

承認申請書の記入の仕方ですが、適用しない特例の文言及び条項を二重線で抹消します。被相続人の名称については共同相続人が複数いる場合は連署し、連署が不可の場合は別々に申請書を提出します。

当該申請が承認されるのは遺産分割ができないことについてやむを得ない事情がある場合のみで、やむを得ない事情は限定列挙されております。該当する事情を「遺産が未分割であることについてのやむを得ない理由」欄に記入し、かつやむを得ない事由を証明する書類の写し等の添付を行います。

やむを得ない事情の例としまして、相続税の申告期限の翌日から3年を経過する日においてその相続又は遺贈に関する訴えの提起がされている場合や、同日において和解、調停又は審判の申立てがされている場合などが挙げられます。

|不服申し立て

分割見込書は申告期限内に申告書と併せて提出するだけで認められますが、承認申請書は却下されることがあります。その場合は、その通知を受けた日の翌日から3ヶ月以内に通知をした税務署長に対して再調査の請求又は国税不服審判所長に対して審査請求を行うことができます。

なお、承認申請書提出日の翌日から2月を経過する日までに承認または却下の処分がない場合は、同日において承認があったものとみなされます。

遺産分割が確定した場合

未分割財産について、法定相続分等の割合に従って計算した相続税の申告を行った後に、遺産分割が確定し分割後に再計算した課税価格が当初申告した課税価格と異なる場合には、修正申告書又は更正の請求書を提出することが可能です。

|分割確定後の手続

国税通則法に規定する更正の請求期限は、通常法定申告期限から5年です。しかし、相続税法におきましては分割見込書を申告書に添付し3年以内に分割した場合や、承認申請書を提出し承認を受けその後に分割した場合は、遺産分割確定日の翌日から4ヶ月と比べていずれか遅い日が請求期限となります。

税務署長の承認を受けており、法定申告期限から5年経過後に遺産分割が確定した場合のタイムスケジュールは次のようになります。

分割前に相続税申告が不要であった者が、分割後に課税価格の再計算を行った結果、申告が必要となったときは期限後申告書を提出することができます。

相続人が複数名の場合で、分割確定後に相続財産が減少した者が更正の請求を行ったものの、増加した者が修正申告をしないときは、税務署から修正申告の依頼があるものと想定されます。

|分割確定後の計算

上記の手続を経て遺産分割が確定した後には、申告期限後であっても配偶者の税額軽減や小規模宅地等の特例を適用することができます。

小規模宅地等の特例における留意点ですが、当初申告において適用した対象宅地よりも、他の宅地に適用した方が税負担が軽くなることが後日判明したとしても、更正の請求により他の宅地等に選択替えをすることはできません。

・特別受益がある場合

特別受益とは、被相続人から遺贈を受けた者や生前贈与を受けた者が得た利益をいいます。特別受益は民法903条の規定であるため未分割の場合の相続税計算に反映させる必要があります。具体的には遺贈を受けた財産、婚姻もしくは養子縁組の為に受けた贈与財産、生計の資本として受けた贈与財産をいいますが、実務におきましては慎重な判断が求められます。

未分割財産の計算において、特別受益がある場合の計算方法ですが、総遺産価額に特別受益である贈与財産の相続時における価額を加算し、これを法定相続割合で各人に按分します。その後実際に取得した者から先程の贈与財産の金額を控除します。

持ち戻し期間ですが、特別受益には時効が無い為、理論上何年前のものであっても対象となります。但し、遺留分の計算におきましては相続開始前の10年間となります。

・みなし相続財産が有る場合

みなし相続財産の代表例は生命保険金や退職手当金等です。みなし相続財産は被相続人の相続財産ではなく、相続人の固有財産の為、遺産分割の対象外となります※。

※相続税におきましては非課税部分を除き課税対象となります。

本来の相続財産が未分割の場合の課税価格の計算ですが、相続財産を民法の規定に従って配分計算した後に、みなし相続財産を取得した者の相続財産価額に加算することとなります。

・相続時精算課税適用財産が有る場合

相続時精算課税制度を選択して取得した贈与財産は、贈与の時期にかかわらず相続財産に加算します。加算する金額は贈与時の価額となります。相続開始前3年以内※の贈与財産につきましても贈与時の価額を加算します。

※令和6年以後の生前贈与につきましては持ち戻し期間が順次延長され、令和13年以後は7年となります。

<ケーススタディ②>

例としまして、相続人は子α及び子βの2名で、相続財産は1億8千万円で、そのうち6千万円を子αが、4千万円を子βが取得し、8千万円が未分割となっております。また生前贈与※ですが、子αは相続時精算課税制度を選択し贈与財産(贈与時の価額5百万円、相続時の価額4百万円)を受領しており、子βは相続開始前3年以内に贈与財産(贈与時の価額3百万円、相続時の価額6百万円)を受領しております。なお、子βは生命保険金1千万円(非課税を除いた金額)を受領しております。

※特別受益に該当するものとします。

相続税の課税価格の計算は次の手順で行います。

1)法定相続分に応ずる取得価額

1億8千万円(分割済及び未分割)+4百万円(精算課税)+6百万円(3年内贈与)=1億9千万円

1億9千万円 × 1/2=9千5百万円

民法の規定による計算である為、精算課税贈与及び3年内贈与は相続時の価額です。法定相続分は子α及び子βともに2分の1なので同じ金額となります。

2)具体的相続分の価額

子α:9千5百万円-6千万円-4百万円=3千1百万円

子β:9千5百万円-4千万円-6百万円=4千9百万円

1)で求めた金額から分割済財産と特別受益(生前贈与)の合計金額を差し引いて各々の未分割財産に対する具体的相続分の価額を算定します。

3)相続税の課税価格の計算

子α:6千万円+3千1百万円+5百万円=9千6百万円

子β:4千万円+4千9百万円+3百万円+1千万円=1億2百万円

分割済財産の価額に、2)で求めた未分割財産と精算課税贈与及び3年内贈与(贈与時の価額)を加算します。子βは、更にみなし相続財産である生命保険金を加えた金額となります。

子α及び子βの課税価格の合計額である1億9千8百万円は、相続税の課税対象である相続財産、精算課税贈与及び3年内贈与、生命保険金の合計額と一致します。

数次相続が生じた場合

数次相続とは被相続人の相続が開始した後、遺産分割協議などの手続が終了する前に相続人が亡くなり、続けて相続が発生することをいいます。申告義務のある者が申告書を提出する前に死亡したときは、その相続人が申告及び納税義務を承継することとなります。

|申告期限の延長

相続税申告書の提出義務のある者が申告書を提出せずに死亡した場合の申告期限ですが、その相続人の申告期限は延長され、提出義務者の死亡を知った日の翌日から10ヶ月以内となります。

一次相続において未分割財産があり、分割が確定しない状態で二次相続が生じたケースですが、二次相続に係る申告書を提出した後は、一時相続に係る未分割財産の分割が確定したとしても、更正の請求を行うことはできない場合がありますので注意が必要です。

|二次相続の申告

例えば父Aが亡くなった後に遺産分割協議が行われないまま母Bが亡くなった場合の子C及び子Dのケースで考えてみます。

父Aの相続(第1次相続)については、相続財産を未分割財産とし法定相続分により各相続人が取得したものとして、母Bの相続税申告をすることができます。この場合、第2次相続の相続人である子C及び子Dは、母Bの本来の相続財産に父Aの相続財産のうち母Bの法定相続持分を加算した金額を課税価格とします。

一方で、子C及び子Dで遺産分割協議を行い、その内容に基づき母Bの相続税申告をすることもできるため、母Bが父Aの相続財産を取得しないという申告を行うこともできます。従いましてそれぞれの場合における相続税額を計算し、税負担が軽くなる方法を選択することが可能です。

|相次相続控除

第1次相続から第2次相続までの期間が10年以内で、第1次相続において取得した財産につき相続税が課されており、第2次相続においてその被相続人(第1次相続における相続人)から財産を取得した相続人について相続税が発生している場合は、相次相続控除として一定の金額を相続税額から控除します。

まとめ(Conclusion)

ご紹介しました通り未分割の相続財産がある場合は相続税計算が複雑になり、また書類手続きにも注意を払う必要があります。遺産分割協議が円滑に進まない場合は専門家へ相談することも検討すべきでしょう。

As we mentioned, when having undivided inheritances, it will be complicated for the calculation of inheritance tax and required to be careful of the document procedures. If the discussion of inheritance division does not proceed smoothly, you should consider consulting with experts.