令和5年10月1日から開始する予定のインボイス制度ですが、特に影響の大きい小規模事業者に関する取扱いを中心に解説いたします。期間限定ではありますが負担軽減措置が設けられており、事前に内容を理解しておくことが肝要かと思われます。

目次

インボイス制度の概要

消費税の納付税額の計算は、簡便的に説明しますと課税資産の譲渡等(売上など)に係る消費税額から課税仕入れ(仕入や経費など)に係る消費税額を差し引いた金額となります。インボイス制度開始後は差し引ける消費税額(仕入控除税額)にインボイス要件が加わります。

|仕入税額控除

適格請求書発行事業者※から交付を受けた適格請求書(以下インボイスと表記します)の保存が仕入税額控除の要件となります。また、適格請求書発行事業者は取引の相手方(課税事業者)から求められた場合は、インボイスの交付及び写しの保存が義務付けられます。

※登録申請書を税務署へ提出し登録完了した事業者のみがインボイスを交付することができます。適格請求書発行事業者の情報は国税庁適格請求書発行事業者公表サイトにて公表されます。

なお、下記の取引については事業の性質上インボイスを交付することが困難な為、インボイスの交付義務が免除されます。

-

-

- 3万円未満の公共交通機関による旅客の運送

- 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

- 郵便切手類のみを対価とする郵便・貨物サービス

- 出荷者が卸売市場において行う生鮮食料品等の販売

- 生産者が農業協同組合等に委託して行う農林水産物の販売

-

a は船舶、バス又は鉄道となります。b はコインロッカーやコインランドリーの利用が含まれます。c は郵便ポストに差し出されたもののみとなります。d は出荷者から委託を受けた受託者の卸売業務に限ります。e は無条件委託販売かつ共同計算方式により生産者を特定しない場合となります。

※上記 d、e は一定の書類の保存が仕入税額控除の要件となります。

請求書の交付を受けることが困難である等の理由により、上記 a、b、c の取引の他、次の取引で適格請求書発行事業者でない者からの購入等については、一定の事項を記載した帳簿のみの保存で仕入控除が認められます。

-

-

- 古物営業を営む者の古物の購入

- 質屋を営む者の質物の取得

- 宅地建物取引業を営む者の建物の購入

- 再生資源及び再生部品の購入

-

但し、いずれも購入者の棚卸資産となる場合に限ります。

また、適格簡易請求書の記載事項が記載されている入場券等が使用の際に回収される取引や、従業員等に支給する通常必要と認められる出張旅費等についても同様の取扱いとなります。

帳簿のみの保存で仕入控除が認められる取引ですが、従来の記載事項の他に「3万円未満の鉄道料金」等、帳簿のみの保存で仕入控除が認められるいずれかの取引に該当する旨の記載が必要となります。

※自販機からの商品購入等については更に所在地も記載要件です。例)○○市 自販機

|インボイス記載事項

インボイスの記載事項は次のとおりとなります。

-

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容

- 課税資産の譲渡等の税抜価額又は税込価額を税率毎に区分した合計金額及び適用税率

- 税率毎に区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

従来の記載事項に加え、適格請求書発行事業者登録番号と適用税率及び税率ごとに区分して合計した消費税額を記載することとなります。なお、帳簿の記載要件は従来通りです。

また、不特定かつ多数の者に課税資産の譲渡等を行う次の事業者は、インボイスに代えて適格簡易請求書を交付することできます。

この場合、上記ⅵが不要となり、また「税率毎に区分した消費税額等」と「適用税率」については、いずれかを記載すれば良いものとされております。

インボイスは様式については定められていない為、請求書の他に領収書、納品書又は仕入明細書等であっても上記の記載事項が含まれていればインボイスに該当します。請求書に記載事項の不備がある場合ですが、納品書を併せて全ての記載事項を満たせばインボイス要件を充足することとなります。但し、その場合は請求書に納品書番号を記載する等、書類相互の関連を明らかにする必要があります。

|返還インボイス

取引後に値引きや返品等があった場合には、インボイスの交付者(売り手側)に返還インボイスを交付する義務が課せられます。但し、値引きや返品等の税込価額が1万円未満の場合は交付は不要となります。

代金決済に係る振込手数料についてですが、売り手側が負担した場合で経理処理を売上値引き又は支払手数料のいずれの処理で行ったとしても、金額要件を満たせば交付義務は生じません。

|登録の取りやめ

インボイス登録を取り消そうとするときは、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下、登録取消届出書)を提出します。通常、提出日の翌課税期間から登録事業者ではなくなりますが、翌課税期間の初日から起算して15日前の日を過ぎて同届出書を提出したときは、登録事業者でなくなるのは翌々課税期間からとなりますので、課税期間終了間際の提出は注意が必要です。

負担軽減措置

免税事業者である小規模事業者や同事業者との取引を行っている事業者にとっては、インボイス制度導入による影響が大きいことから、税負担及び事務負担について一定期間の負担軽減措置が講じられております。

|税額控除(2割特例)

免税事業者がインボイス登録を行い適格請求書発行事業者として課税事業者になる場合は、売上税額の2割の金額を消費税納税額とすることができます。

売上税額-売上税額 × 80% = 納税額

適用対象期間は、個人事業者であれば令和5年10月1日から12月31日までの期間と以後令和8年9月30日の日の属する各課税期間となります。3月決算法人であれば令和5年10月1日から令和6年3月31日までの期間と以後令和9年3月決算期までの各課税期間となります。

但し、基準期間における課税売上高が1千万円を超える課税期間は2割特例を適用することができません。また、資本金が1千万円以上の新設法人などインボイス登録と関係なく課税事業者となる場合や、課税期間の短縮の特例を適用している場合も対象外となります。

簡易課税選択届出書を同時に提出した場合ですが、申告時に2割特例か簡易課税かを選択することが可能です。第1種事業(卸売業)であればみなし仕入率は90%であるため簡易課税の方が有利となるケースも考えられます。

留意点としまして、多額の設備投資や輸出売上の増加により消費税還付となることが見込まれる場合であっても、簡易課税が適用される課税期間は還付を受けることはできません。還付を受けられるのは本則課税(一般課税)のときのみとなります。

|事務負担の軽減措置

令和5年10月1日から令和11年9月30日までの期間において一定の規模以下の事業者が行う1万円未満の課税仕入については、事務負担の軽減措置としてインボイスの保存がない場合であっても、一定の帳簿の保存により仕入税額控除が認められます。

一定の規模とは、基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が適用対象となります。なお、特定期間の判定は課税売上高のみで給与支払額による判定はできません。

1万円未満かどうかの判定は税込価額で行います。また、判定の単位は1商品ごとではなく1回の取引の合計額となります。商品ではなく役務(サービス)の場合ですが、サービス期間内における1日当たりの金額が1万円未満であったとしても、月額利用契約で1ヶ月の金額が1万円以上のときは適用はありません。

|登録制度の見直し

登録手続きについてですが、令和5年9月30日までに申請すればインボイス制度が開始する令和5年10月1日に登録が可能となります。また、登録申請書に令和5年3月31日までに提出ができない困難な事情の記入は不要となりました。

制度開始日の登録希望で、9月末までに登録申請をし、10月以降に登録完了通知が届いた場合であっても、10月1日が登録日となります。通知が届くまでの取引先に対する対応ですが、改めてインボイスを交付する、あるいは後から登録番号を通知することになるかと思われます。

|免税事業者からの課税仕入れ

免税事業者やインボイス登録を行っていない課税事業者からの仕入取引など、インボイスの保存がない場合においても、制度開始後6年間は一定金額の仕入税額控除が認められます。適用期間と仕入税額控除割合は次のとおりです。

・令和5年10月1日から令和8年9月30日 80%

・令和8年10月1日から令和11年9月30日 50%

但し、従来通りの区分記載請求書等と帳簿が保存されていることが条件となります。なお、帳簿には従来の記載事項に加えて経過措置の適用を受ける課税仕入れである旨を記載します。具体的には「80%控除対象」などと記載する方法や、記号を付してその記号は80%控除対象などと表示する方法があります。

実務における留意事項

インボイス制度開始後は、実務においてこれまでになかった対応や事務処理が発生することが想定されます。また、課税方法を変更したい場合や免税事業者に戻りたい場合など、適用時期と手続きにも十分留意する必要があります。

|届出の効力

原則、免税事業者が課税事業者となるには、課税事業者になろうとする課税期間の初日の前日までに課税事業者選択届出書を提出する必要があります。

しかし、インボイス制度導入にあたり、免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受けることとなった場合は、登録希望日から課税事業者となる経過措置が設けられております(課税事業者選択届出書の提出は不要です)。

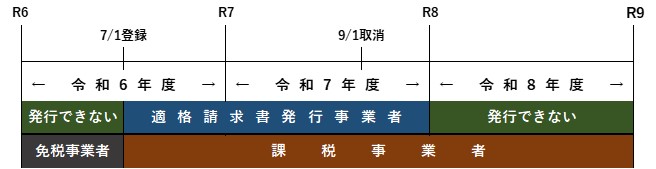

<事例1>

令和6年7月1日に登録事業者となったA氏(個人事業主:売上高は常時1千万以下)が令和7年9月1日に登録取消届出書を提出した場合

令和6年の登録日から令和7年末日までは適格請求書発行事業者及び課税事業者となります。令和8年は登録取消により適格請求書発行事業者ではなくなりますが、課税事業者である為引き続き申告及び納税の義務があります(2割特例は使用できます)。

簡易課税についてですが、簡易課税を選択するには適用を受けようとする課税期間の初日の前日までに簡易課税制度選択届出書を提出する必要があります。但し、経過措置の適用を受けた事業者は、同届出書を提出した課税期間から簡易課税による消費税計算を行うことができます。

※基準期間における課税売上高が5千万円を超える課税期間は簡易課税によらず一般課税による税金計算を行うこととなります。

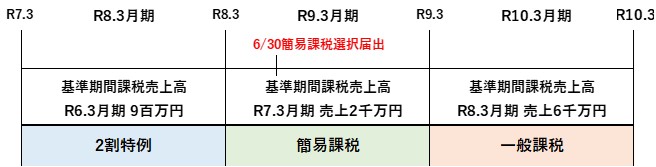

<事例2>

2割特例の適用を受けていたB社(3月決算法人)が、簡易課税を適用するため簡易課税選択届出書を令和8年6月30日に提出した場合

令和8年3月期は基準期間における課税売上高が1千万円以下の為、2割特例を使用できます。令和9年3月期は基準期間における課税売上高が1千万円を超えている為、2割特例は使えませんが、簡易課税制度選択届出書を提出していますので簡易課税による計算を行います。令和10年3月期は基準期間における課税売上高が5千万円を超えている為、簡易課税ではなく一般課税による計算を行います。

|納付税額計算

消費税の端数処理についてですが、請求書等に記載された複数の商品に対しそれぞれ行うことはできません。インボイス毎に合計金額に対しての1回限りとなります。なお端数処理に係る切上げ、切捨て、四捨五入は任意となります。

消費税の計算方法には、割戻し計算と積上げ計算があります。売上税額は原則割戻し計算ですが、積上げ計算によることもできます。但し、その場合は仕入税額も積上げ計算で行う必要があります。

経過措置適用の課税仕入れに係る仕入税額控除の計算ですが、割戻し計算であれば支払対価の合計額に110分の7.8(軽減税率対象の場合は108分の6.24)を乗じて算出した金額に100分の80を乗じて算出します。

|特殊な取引の対応

インボイス制度開始後は、支払先が適格請求書発行事業者かどうかを確認する必要があります。適格請求書発行事業者か否かにより経理処理及び税金計算に影響を及ぼします。また、次のような取引は相手が適格請求書発行事業者であってもインボイスの保管に留意する必要があります。

【事務所家賃】

オフィスを賃借している場合、口座振替により家賃を支払っており、請求書や領収書の授受が行われないケースがあります。このような場合はインボイスの保管はどのようにすればよいか悩ましいところです。

対処法ですが、新規契約であれば契約書にインボイス記載事項を予め織り込むことができますが、従来からある契約書の場合は、通帳や銀行から発行された振込金受取書の他、不足する項目を記載した通知書等を交付することにより、要件を満たす方法が考えられます。

【委託販売】

委託販売についてですが、基本的には委託者がインボイスを購入者に交付する必要がありますが、受託者が委託者を代理して委託者のインボイスを交付することもできます。

また、委託者と受託者がいずれも適格請求書発行事業者であり、契約書等において委託者が適格請求書発行事業者であることを受託者に通知しているときは、受託者が委託者の氏名や登録番号を記載したインボイス又はその電磁的記録を提供することができます。

この取扱いは上記の家賃の支払いで、不動産管理会社が仲介して集金業務を行っているケースにも該当します。

|取り下げ手続き

登録申請を行ったものの、事業上必要性がなくなった等の理由により、インボイス制度開始前に取消しをしたい場合は、取り下げ書を所轄税務署へ提出します。

取り下げ書の様式は定められていない為、取り下げたい届出書につき次の事項を記載した文書を作成し、署名をして提出します。

インボイス登録申請は任意です。小規模事業者で売り先が一般消費者や免税事業者又は簡易課税適用事業者に限定される場合は、相手の仕入税額控除への影響はない為、登録は特に必要ないものと考えられます。

まとめ(Conclusion)

インボイス制度は、免税事業者のみならず多くの事業者へ影響を及ぼします。中にはシステム改修を必要とするケースもあるでしょう。インボイス登録をされる場合は当事業年度のみならず、翌事業年度以降のことも踏まえて十分検討されることをお勧め致します。

The invoice system for consumption tax will affect not only tax exempt business owners but also many companies and individual business proprietors. Some business enterprise may be required to fix their system. We recommend to determine whether it should register or not after enough considerating any influences to own business in this fiscal year and subsequent years.