上場株式とは異なり、非上場株式の評価方法は非常に複雑です。近年、改正も多く行われておりますので、留意すべきポイントの幾つかを取り上げたいと思います。

同族株主の確認

判定は株式の議決権割合を用いますが、取得した人が、その株式発行会社の同族株主等に該当するのかしないのか、さらに同族株主等に該当したときは、少数株式所有者に該当するのかしないのか、区分を行う必要があります。

なお、純資産価額方式で評価する場合において、議決権割合50%以下の同族株主グループに属する株主は、その80%相当額で評価することとなります。

会社の規模の確認

株式発行会社を、大会社、中会社(大・中・小)、小会社のいずれかに区分をします。区分の判断は、その会社の業種により、かつ、①従業員数 ②取引金額 ③純資産価額 を用いて行います。

なお、大会社の判定基準が税制改正により引き下げられております。

従業員のカウントですが、派遣社員は含まない、出向社員は出向元会社に含める、役員のうち役職無し(平取)は従業員に含めることとなります。

また、その他の判定基準の変更として、

中会社から大会社に該当することとなった場合には、その変更により、土地保有特定会社に該当しないか等の注意が必要です。

なお、評価会社が、開業後3年未満の会社等に該当し、かつ株式等保有特定会社にも該当する場合など、複数該当する場合には、第2表の7にならって、該当する項目の後の番号の判定によることとなります。

この例では、開業後3年未満の会社等は「4」で、株式等保有特定会社は「2」ですから開業後3年未満の会社等となりますね。

※こちらをご参照ください。

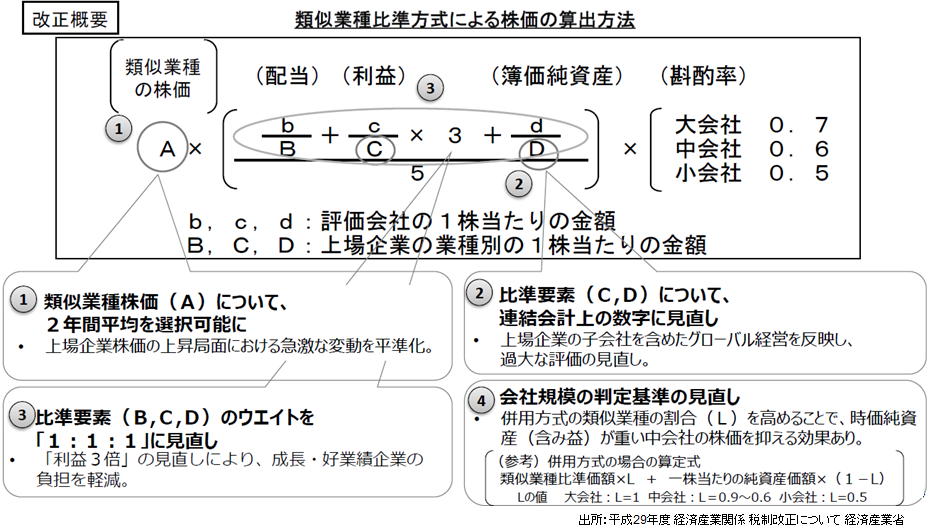

類似業種比準価額方式の留意事項

類似業種比準価額方式による評価は、同業種の上場株式の株価を用いて計算を行います。用いる株価ですが、税制改正により2年間平均が選択可能となっております。

近年は上場株式の株価が上がっておりますので、その影響により、評価額が高くなる傾向にあります。

また、比準要素のウエイトの変更や比準要素が連結決算数値になる等の改正も行われております。

※こちらをご参照ください。

計算上の留意事項としましては、差引利益金額の計算上、非経常的な利益は除かれますが、経常か非経常かの判定は、事業の実態により判断することとなります。

その代表例としましては、固定資産売却益などが挙げられます。

純資産価額方式の留意事項

純資産価額方式による評価額は、株式発行会社の評価替えを行った資産から負債を控除し、控除後の金額から評価差額の37%相当額を控除し、発行済株式数で除した金額となります。

なお、その会社が非上場株式を有しているときの、その保有株式の評価においては、上記の「評価差額の37%相当額」は控除しないこととなります。

資産の評価における留意点ですが、

負債における留意点としましては、

※こちらをご参照ください。

最後になりますが、土地保有特定会社で、社長が土地の所有者であり、無償返還の届出書を提出してその会社に土地を貸し付け、会社が建物を建てている場合、その会社の株式の評価においては、その土地の価額の20%相当額を純資産価額に上乗せすることとなります。

非上場株式の評価に関する項目は大変多岐にわたります。そのうちのほんの一部ではありますが、ご紹介させていただきました。