事業承継税制の特例制度の創設により、要件を満たせば税負担がなく事業承継を行うことができるようになりましたが、この制度を適用しないあるいは適用できない同族会社の経営者の方にとっては、気をつけなければならない税務上の留意点は多く存在します。今回はその一部をご紹介いたします。

目次

非上場株式の評価について

取引相場のない株式(非上場株式)の評価方法は多くありますが、ここでは原則的評価方法を中心にご説明いたします。

|非上場株式の評価方法

同族株主のいる会社とそうでない会社で評価方式の判定が変わります。同族株主とは、株主の1人及びその同族関係者の有する議決権合計数が会社の30%以上の場合におけるその株主等をいい、法人税における同族会社の規定とは異なります。

同族株主の場合、基本的には原則的評価である類似業種批准方式又は純資産価額方式により評価することとなります。後者に比べ前者の方が評価額は低くなる傾向にあります。事業が成功している会社の場合、なるべく類似業種批准方式により評価を行うこととなる大会社に区分されることが望ましいと言えます。

会社規模の判定は、従業員が70人以上であれば大会社となります。ただし70人未満であっても総資産価額、従業員数、取引金額が一定数値以上であれば大会社に区分されます(例えば卸売業の場合は、総資産価額20億円以上、従業員数35人超、取引金額30億円以上)。

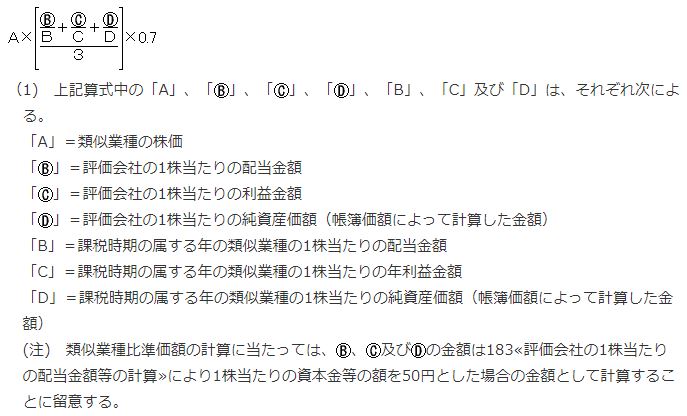

ご参考までに類似業種批准価額の計算式を掲載いたします(国税庁HPより)。

|評価における留意点

従来、大会社の区分にて類似業種批准方式により評価している会社であっても、評価方法が変わる場合があります。例えば、赤字が複数事業年度続き、配当も行わないと比準要素数1の会社の区分となり、純資産価額方式により評価しなければなりません(選択によりL=0.25とする類似業種批准方式も可)。

類似業種批准方式が使えなくなることを避ける方法としましては、内部留保から配当をしておく、減価償却を行わずに利益を計上する、といったことが考えられます。これらは贈与を行う前に対策しておくことが肝要です。

1株当たりの純資産価額の計算において、被相続人の生命保険を会社が受け取った場合ですが、受取保険金を資産に計上し、資産計上された保険料(掛金)は控除します。また、支払った死亡退職金及び保険差益に係る法人税等(37%相当額)を負債に計上します。

|税務調査に関する留意事項

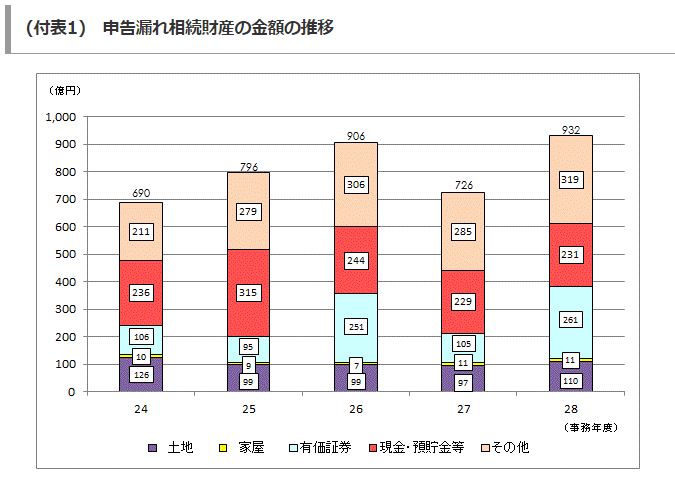

国税庁から平成29年11月に公表されました相続税税務調査資料(下記国税庁HPより掲載)によりますと、平成28年事務年度における申告漏れ財産は、有価証券が現金預金を上回っておりまず。

その中でも名義株には十分注意が必要です。子供が株式を保有している場合は、本人がお金を出しているのか、贈与契約書は締結されているのか等の確認を事前にしておきましょう。

納税資金の準備等

続きまして、納税資金の調達方法と留意事項について触れてみたいと思います。今回は相続税・贈与税の納税猶予制度については触れておりませんので予めご了承ください。

|納税資金及び納付方法

納税資金についてですが、一次二次相続通じての納税資金を考慮しておく必要があります。相続した株式を譲渡する場合ですが、相続税の申告期限後3年以内であれば、みなし配当の適用が無くなります。もし仮に所得税の適用税率が最高である場合には、住民税も含めますと、

みなし配当の場合 55% → 株式譲渡の場合 20%

となります(復興税除く)。なお、譲渡した者はいわゆる「みなし配当課税の特例の届出書」を発行会社を通じて税務署へ提出する必要があります。

また、取得費加算の特例の適用を受けることができるため譲渡所得の減少にもつながります。但し、売り手が中心的同族株主の場合、発行会社は常に小会社で評価することとなります(財産評価による評価方法がそのまま使えません)。

もし納税資金が準備できない場合には、延納や物納という方法があります。近年の税制改正事項としましては、上場株式等の順位が第一順位となっております。

|分掌変更による役員退職金

贈与税の猶予制度ですが、代表職を退任し役員として会社に残り、役員退職金を受け取った場合でも取り消されることはありません。しかし役員退職金の支給については留意すべき事項があります。

役員退職金はそのうち不相当に高額な部分については、その会社の損金に算入されません。何をもって不相当に高額な部分とするかは、従事期間の他、同業他社との比較等により判定されます。

役員退職金の算定方法ですが、代表例としましては功績倍率法があります。

【計算式】

最終報酬月額 × 勤続年数 × 同業類似法人の功績倍率 ※

※ 次の算式により求められます(一般的には3倍くらいと言われています)。

| 同業類似法人における役員退職金の支給額 |

| 最終報酬月額 × 勤続年数 |

最終報酬月額ですが、直前に月給を大幅に上げたとしても認められません。また留意事項としましては、役員退職金規程を設けること、同業類似法人の抽出を合理的に行うことが挙げられます。

分掌変更による役員退職金ですが、次のようなケースは退職給与として取り扱われます。

1)常勤役員が非常勤役員となった

2)取締役が監査役となった

3)分掌変更後における給与が概ね半分以下となった

(注)経営上主要な地位を占めている場合等を除きます。

但し、さらに次の要件を満たす必要があります。

イ)分掌変更の事実

ロ)報酬額の激減の事実

ハ)主要な地位の引継ぎの事実

イ)及び ロ)は議事録、変更登記、源泉徴収等により証明することができますが、ハ)についてはその証拠書類の保存に十分注意が必要です。この項目が税務調査において最も指摘されやすいポイントとなっております。

もし親が代表取締役から退き、子に事業を継がせるのであれば、自身が相談役等に残った場合であっても、経営には従事せず完全に子供に権限を委譲する形をとることが望ましいです。

|生前退職金と死亡退職金の取扱いの相違点

受取人から見ますと、生前退職金には所得税及び住民税が課税されます。

一方で死亡退職金(死亡後3年以内に支給)には所得税等は課税されませんので、支給時に源泉徴収は不要となります。代わりに相続税が課税され、みなし財産扱いされます。但し、500万円×人数の金額までが非課税となります。

また死亡退職金の他に弔慰金を受け取った場合ですが、

・業務上の死亡の場合は給料の3年分まで

・非業務上の死亡の場合は給料の半年分まで

の金額が非課税となります。

会社側から見ますと、上記の項目の他、社葬費用の支払いについても適正額と認められる範囲以内であれば通常損金となります。

なお、分掌変更による退職金を分割支給したときは、源泉徴収は総額を元に支給額から按分計算して行い、また支給年度が複数事業年度にわたって行われた場合でも、それぞれの事業年度において損金算入が認められるようです。

会社への貸付金について

経営者が会社に貸付を行っており、その回収が見込めないときは注意が必要です。例え回収の見込みがなくても、その評価額は返済されるべき金額、すなわち元本金額となります(利息は無視しております)。

|貸付金の評価

財産評価基本通達205によりますと、貸付金の評価減が認められるのは下記の一定の場合に限られます。従いまして貸倒引当金を設定しても評価減の対象とはなりません。

・手形交換所における取引停止

・会社更生法の規定による更生手続き開始の決定

・民事再生法の規定による再生手続き開始の決定

・会社法の規定による特別清算開始の命令 など

元本評価額を下げる方法としましては、債権放棄があります。債権者である経営者が会社に対し債務免除の意思を示すことで民法上は債権が消滅します。

しかし、税務上は債権放棄通知書や贈与契約書等の証拠となる書類の保存が必要で、会社側は債務免除受け入れに係る確定日付を載せた取締役会議事録等の作成が必須です。

|評価減のための手法

別の手法としましては、貸付金の資本金への振替(Debt Equity Swap)があります。債権者である株主が貸付金をもって出資し、同社の株式を引き受けることとなります。メリットとしては会社の債務超過を解消し、再建支援することが期待されます。

但し、この場合会社側では時価(処分価額)との差額による債務免除益が発生します。繰越欠損金により相殺できれば良いのですが、相殺しきれないときは、法的整理を行っている等のケースを除き、期限切れ欠損金は使用できない為、思わぬ課税が生じる可能性があります。

あるいは会社を解散し清算結了するという選択肢があります。貸付金を放棄し、残余財産がないと見込まれるときは、期限切れ欠損金の使用が可能となり債務免除益と相殺されることとなります。

なお、解散に際し資産を譲渡したことによる処分益が生じ、未払法人税等を計上した後の貸借対照表における「資産の金額」が「負債の金額」を下回るときは ” 残余財産がないと見込まれるとき ” に該当するものとされております。

まとめ(Conclusion)

非上場株式の贈与や相続を検討するのであれば、定期的に株式の評価を行う必要があります。有利な評価を得るためには、事前に様々な手段を講じることが大切です。猶予制度の他、暦年贈与や相続時精算課税制度などについてもしっかり検討をしましょう。