非上場株式の評価は大変複雑で専門でない方にとっては厳しい作業となります。そこで同評価方法のうち、大会社が適用される類似業種比準方式について、少しでもわかりやすく説明したいと思います。

目次

評価方法の概要

非上場株式の評価の手順は、株主区分を行い、原則か特例か評価方式を判定し、会社規模の判定をした後、類似業種比準価額等の算定及び1株当たりの純資産価額の算定を行います。

さらに一般評価会社又は特定の評価会社の判定を行ったのちに漸く(一般評価会社であれば)原則的評価方式(類似業種比準方式・純資産価額方式)による株価算定を行うこととなります。

|適用要件

受贈者が同族株主以外の株主等でない場合は原則的評価方法となり、かつ従業員が70名以上の大会社の区分となれば、類似業種比準方式により評価することとなります(業績の良い会社であれば一般的に純資産価額方式よりも類似業種比準方式の方が評価は低くなり易いです)。

70名未満の場合は、次の順番で判定を行います。

① 総資産価額と従業員数のうち低い方の区分

② ①と取引金額のうち高い方の区分

例えば小売・サービス業の場合は、総資産価額は15億円以上、従業員数は35人超、取引金額は20億円以上で大会社の区分となります。

仮に総資産価額が10億円、従業員数が40人、取引金額が25億円の小売業の会社のケースでは、①では大会社の区分から外れますが、②において大会社の区分となるため、結果、大会社と判定されます。

※中会社及び小会社においても一定割合は類似業種批准価額を用いて計算することができます。

|計算方法

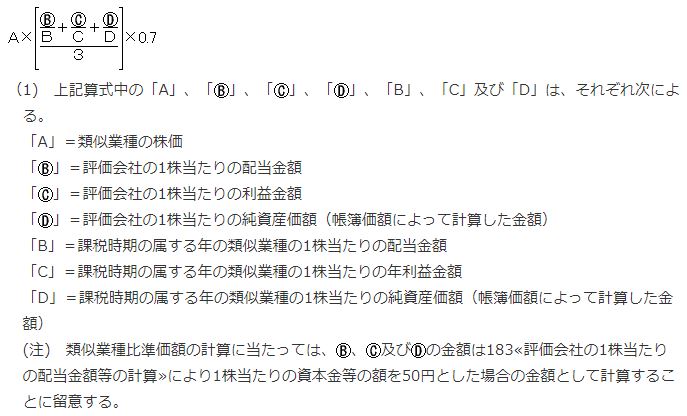

類似業種比準方式による計算ですが、1株当たりの配当金額、年利益金額、純資産価額を基に計算した類似業種比準価額に株数を乗じた金額が相続・贈与により取得した非上場株式の評価額となります。この計算における発行済株式数は、1株50円とみなした場合の株式数を使用します(最終的には本来の1株当たり金額に戻します)。

類似業種比準価額の算式は以下のようになります(国税庁ホームページより)。

よって、自社の数値ⒷⒸⒹが小さければ評価額も必然的に小さくなります。

※計算式の×0.7は大会社の場合です。中会社は×0.6、小会社は×0.5となります。

計算明細書の記載

最初に第1表の1及び第1表の2において、株主と会社規模の判定を行ったのち、第4表の類似業種比準価額等の計算明細書の記入を行います。様式はこちらをご参照ください(国税庁ホームページより)。

|1株当たりの資本金等の額等の計算

直前期末の資本金等の額及び発行済み株式数を記載します。自己株式がある場合や株主のうちに議決権を有しないこととされる会社(注)がある場合は、当該議決件数をゼロとします。

(注)会社法308条第1項かっこ書きに規定する株主である会社の議決権の4分の1以上を有する場合等をいいます。

自己株式を有している会社等の場合、同族株主の判定の際に議決権数から除くことを忘れないように注意が必要です。

ここでは資本金等の額を50で除して、1株当たり50円とした場合の発行済株式数を算出します(⑤に記入)。

|比準要素等の金額の計算

まずは比準要素数1の会社又は比準要素数0の会社の該非判定を行います(これらに該当すると類似業種比準方式によることができません)。

比準要素数1の会社とは、直前期末及び直前々期末における3要素(年配当金額、年利益金額、純資産価額)のうち2要素が0の会社です。配当金は2年間の平均、利益金額は直前期と2年間の平均から選択、純資産価額は期末金額となります。

計算にあたっての留意事項を記載いたします。

・年配当金額

記念配当や特別配当は含めず、資本金等の額の減少によるものを除く。

・年利益金額

法人税の課税所得金額とし、固定資産売却益などの非経常的な利益を除き、益金不算入の受取配当金(所得税除く)及び損金算入繰越欠損金を加算する。

・純資産価額

法人税申告書別表五(一)の資本金等の額と利益積立金額の差引翌期首現在の金額の合計額を使用。

比準要素数0の会社とは、直前期末における上記の3要素全てが0の会社をいいます。

なお、当該判定における利益金額(Ⓒ1)とⒸの金額はともに直前期の金額と2年平均の金額のうちから選択できますので、両者が一致しない場合もありますが問題はありません。

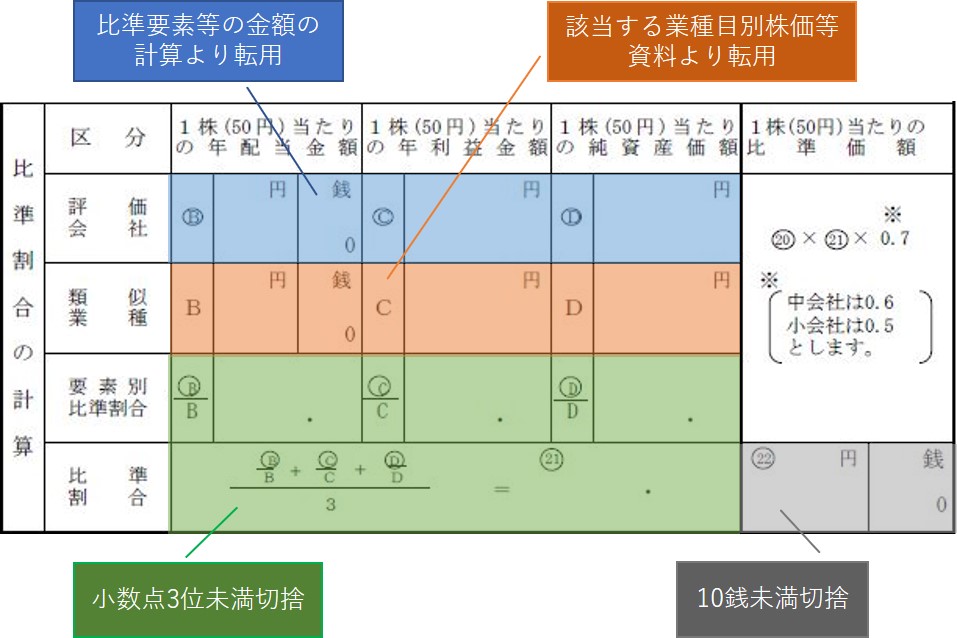

直前期末以前2(3)年間の年配当金額、直前期末以前2(3)年間の利益金額、直前期末(直前々期末)の純資産価額 における各数値を記入し、平均金額や差引金額の計算を行います。

その後右側の欄にて、算出した各数値を1株(50円)当たりの発行済株式数で除して、Ⓑ1 Ⓑ2 Ⓒ1 Ⓒ2 Ⓓ1 Ⓓ2 が計算できます。そして比準要素数1の会社等の判定を行ったのち、評価会社の Ⓑ Ⓒ Ⓓ の数値を記入します。

|類似業種比準価額の計算

1.類似業種の株価

日本標準産業分類に基づき、評価会社の事業がどの業種目にあてはまるか確認を行い、該当する業種の株価を選択します。

【参考資料】

・日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表(平成29年分)

・類似業種比準価額計算上の業種目及び業種目別株価等(平成30年分)

会社の事業が小分類の業種目に区分されるときは、その業種目とその業種目が属する中分類の業種目との選択が可能であり、小分類のない中分類の業種目に該当するときは、その中分類の業種目が属する大分類の業種目との選択が可能です(低い方が有利)。

※株価ですが、税制改正により課税時期の属する月以前2年間の平均株価が選択可能となっております(他の株価よりも低い傾向にあります)。

なお、2種類以上の業種を営んでいる場合は、それらのうち最も大きい取引金額の業種目となります。但し、それが全体の50%以下のときは所定の業種目となります(詳しくは、国税庁ホームページ評価基本通達181-2をご参照ください)。

2.比準割合の計算

1により選択した業種目及び比準要素等の金額の計算において算出したそれぞれの1株(50円)当りの年配当金額、年利益金額、純資産価額を右側の比準割合の計算の欄に記載します。下記に記載上の留意点を掲載いたしました。

業種目の選択が可能な時は、「類似業種の株価」2箇所に記載し有利な方を選択します(㉒と㉕のうち少ない方)。

3.1株当たりの比準価額

2により算出した数値に1株当たりの資本金等の額を乗じ、50円で除して、漸く算定が完了となります(㉖に記入)。

但し、直前期末の翌日から課税時期(贈与等の日)までの間に配当金の効力が発生したときは、その1株当たりの配当金を控除することとなります(修正比準価額を㉗に記入)。

まとめ(Conclusion)

事業承継税制の特例が創設されましたが、取消し事由が生じた場合等のリスクを考えますと、やはり株価対策や定期的な株価算定は必要かと思われます。

配当還元方式がとれないときは、純資産価額方式よりも類似業種比準方式による評価方法をとることが望まれます。贈与を行うタイミングを計り、その準備を整えておくことが大切です。