非上場株式の評価において、受贈者が同族株主等以外の株主などではなく、かつ会社区分が大会社以外の場合には、純資産価額方式(併用の場合を含む)により評価を行うこととなります。今回は同方式による留意点等を解説いたします。

目次

純資産価額方式の概要

純資産価額方式の計算方法ですが、贈与等の時における各資産を評価通達の定めにより評価する必要があります。計算手順は次のようになります。

① 総資産価額(相続税評価額)から負債の金額を差し引く

② 総資産価額(税務上の帳簿価額)から負債の金額を差し引く

③ ①と②の差額に37%(評価差額に対する法人税等)を乗じる

④ ①と③の差額を課税時期における発行済株式数で割る

帳簿価額は税務上のもので、減価償却超過額がある場合には加算します。また負債の金額は、貸倒引当金やその他の引当金、準備金を含みません。

評価額は原則課税時期における金額となりますが、評価会社が仮決算を行っておらず、直前期末から課税時期までの間に資産及び負債に著しい増減が無く、影響が少ないと見込まれる場合は、直前期末の資産及び負債から評価・計算をすることができます。

評価上の留意点

ここでは相続税評価額及び税務上の帳簿価額をいくらにすればよいのか、各資産・負債ごとに気を付けるべき点を述べたいと思います。

|科目別評価

・現金及び預金

源泉徴収後の既経過利子の額を相続税評価額に加算します。

・受取手形及び売掛金

回収不能分を相続税評価額から控除します。なお、受取手形で支払期日が課税時期から6ヶ月超のものは、金融機関の割引手数料相当額を除くこととなります。

・貸付金

既経過利息額を相続税評価額に加算し、回収不能分は相続税評価額から控除します。

・仮払金、前払費用、繰延税金資産など

これらのうち、資産性のないものは相続税評価額及び税務上の帳簿価額から除きます。税効果会計を適用した場合も評価はゼロとします。

・建物

課税時期における固定資産税評価額が相続税評価額となります。なお、貸家の場合は借家権割合部分を除きます。帳簿価額は減価償却累計額控除後の金額となります。

・土地

路線価方式又は倍率方式により評価した金額が相続税評価額となります(帳簿価額はそのまま)。

・有価証券

相続税評価額は、上場株式及び非上場株式ともに評価替えが必要です。注意点としましては、非上場株式における評価差額は37%(法人税等相当額)控除を行いません。

・主な負債科目

支払手形や買掛金等、基本的には帳簿価額及び相続税評価額は変わりません。

・未納税金

仮決算を行わない場合は、直前期における未払法人税等を帳簿価額及び相続税評価額に加算します。また賦課期日のあった未納固定資産税も計上します。

・未払配当金

課税時期までに効力発生している配当金を帳簿価額及び相続税評価額に加算します。

|生命保険金を受けたとき

被相続人の死亡事故により、評価会社が生命保険金を受け取ったときは、生命保険金請求権として帳簿価額及び相続税評価額に加算します。なお、同社が保険料を保険積立金として資産計上しているときは、その金額を控除します。

また、相続人へ支払う死亡退職金(相続税の課税対象となるもの)は負債に計上します。弔慰金については退職手当等とみなされない限り負債計上は行いません。

なお、当該保険差益に係る法人税額等(※)は帳簿価額及び相続税評価額ともに負債計上します。

(※)この場合の計算式は次のようになります。

(受取保険金-保険積立金-支払退職金-弔慰金-社葬費用-欠損金繰越控除)×37%

弔慰金は損金算入されるもの、社葬費用は法人が負担したものに限ります。

計算明細書への記入

続きまして、第5表 1株当たりの純資産価額(相続税評価額)の計算明細書の記入上の留意事項を説明いたします。

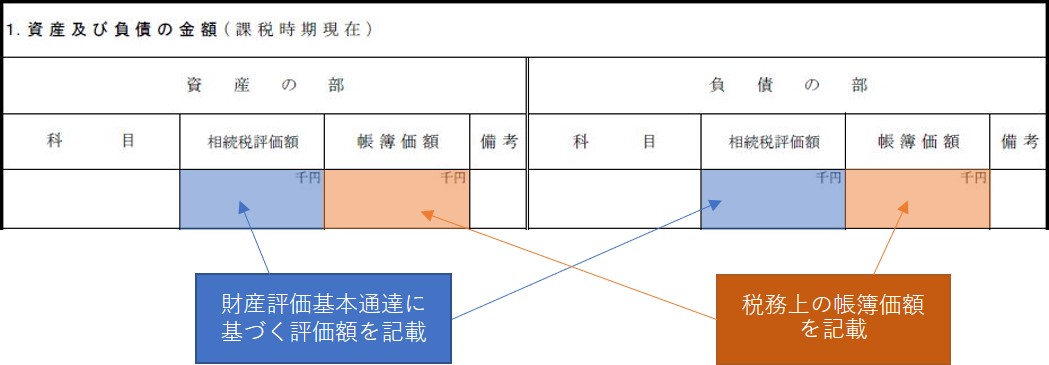

|相続税評価額及び帳簿価額

まずは上述のとおり、相続税評価額の欄及び帳簿価額の欄に科目毎に金額を記入していきます。特に評価替えにより、決算書の数値から変更されるものにご注意ください。

|評価差額に対する法人税額等相当額

前述のとおり、評価替えによる増加額の37%相当額を評価後の純資産価額から控除します。なお金額がマイナスとなるときは0を記入します(表の掲載は省略いたしました)。

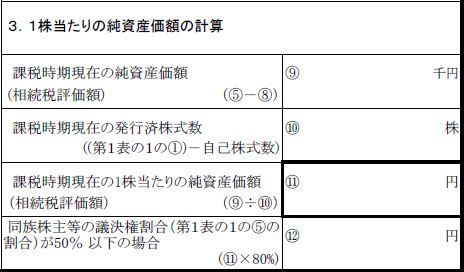

|1株当たりの純資産価額の計算

いよいよ1株当たりの純資産価額が算定されますが、注意事項がいくつか存在します。

⑨において純資産価額が求められますが、1株当たりの純資産計算では自己株式を保有しているときは、その株数を発行済み株式数から除きます(⑩)。そして⑪において1株当たりの純資産価額が求められます。

まとめ(Conclusion)

1株当たりの純資産価額の計算は、原則的評価方式(大会社を除く)のみならず比準要素1の会社や株式保有特定会社などにおける評価においても用いられる為、その仕組みを知っておくことは重要です。

例えば非上場株式の贈与を行う場合で、評価会社が土地や建物を取得したときは、取得後3年を経過した後に贈与を実行すれば、その純資産価額は通常減少することとなります。