法人形態から個人事業形態に変更したいときや、商売を止めるため会社を閉鎖するときなどは、解散をして清算手続きを行う必要があります。その際に生じる税務上の留意点などについて解説いたします。

解散の取扱いについて

法人税の計算ですが、解散日までの税金計算をして終了とはなりません。解散事業年度の他、清算中の各事業年度において、決算書の作成や確定申告を行うこととなります。解散事由としましては株主総会決議が一般的です。

|みなし事業年度

法人が解散をしますと、次のみなし事業年度が生じます。

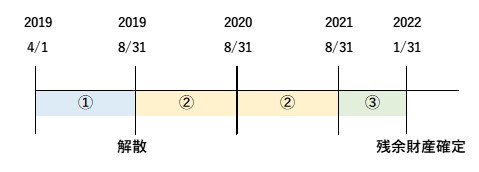

①その事業年度開始の日から解散の日までの期間

②解散の日の翌日から1年ごとの期間(清算中の年度)

③その事業年度開始の日から残余財産確定日までの期間

②ですが、通常清算業務は1年では終了しない為、事業年度を1年間ごとに区切ります。

③ですが、清算中の法人の残余財産が確定したときが最後事業年度となります。

仮に3月決算会社が、本年(2019年)8月末日に解散した場合のスケジュールは次のようになります(残余財産確定日は2022年1月末日と仮定)。

なお、各事業年度における確定申告書はそれぞれ事業年度末日から2月以内に提出が必要です。ただし、残余財産確定事業年度は1月以内となりますので注意が必要です(上記の例では2022年2月末日となります)。

|残余財産の分配

残余財産が確定し、株主へ金銭以外の資産により残余財産の分配を行う場合は、残余財産確定日における時価で譲渡したものとして譲渡損益計算を行います。

分配を受ける者が解散法人と完全支配関係にある法人の場合は、適格現物分配となるため帳簿価額で譲渡したものとされます。

一方、残余財産の分配を金銭等により行った場合は、受領側はみなし配当と株式の譲渡損益に注意が必要です。計算式は次のようになります

【みなし配当】

交付金銭等 -(直前資本金等の額 × 保有株数 ÷ 発行済株式数)

【株式譲渡損益】

(交付金銭等 - みなし配当)- 譲渡原価(帳簿価額)

会社の形態であっても、実質個人で経営を行っているような場合には、役員退職金の支給等※を行うことにより残余財産金額のシミュレーションをすることができます。分配金が資本金等の額を超えなければ、みなし配当は発生しません。

※過大役員退職金とならないよう注意は必要です。

なお、分配側(解散法人)は資本金等の額と利益積立金額を減少させます。

※非上場会社の場合は20.42%です。

|事業税の損金算入

残余財産が確定した事業年度に係る事業税につきましては、その最後事業年度の損金に算入することができます。

通常、申告時に損金算入される事業税ですが、翌事業年度自体が存在しない為、このような取扱いとなっております。

|欠損金の引き継ぎ

完全支配関係を有している他の会社が解散し、残余財産が確定したときは、当該会社の欠損金(10年内に生じたもの)を引き継ぐことができます。

但し、支配関係(50%超)を有することとなった日が、親会社の残余財産確定日の翌日の属する事業年度開始日前5年以内であるときは、支配関係を有することとなった事業年度よりも前に生じた欠損金については、引継ぎが制限されます。

期限切れ欠損金

上記②又は③の事業年度において、残余財産がないと見込まれるときは期限切れ欠損金を使用することができます。なお、欠損金控除額の計算は期限内の青色欠損金から行います。

【計算例】

繰越欠損金は4,000でうち青色欠損金は1,000であり、別表四における差引計は2,000とします。

イ)青色欠損金の当期控除額

2,000>1,000 ∴1,000

ロ)期限切れ欠損金の当期控除額

4,000-1,000=3,000(欠損金)

2,000-1,000=1,000(別表四差引計)

3,000>1,000 ∴1,000

ハ)欠損金等の当期控除額

イ+ロ=2,000

繰越欠損金は別表五(一)の期首現在利益積立金額(マイナス金額)を指します。

みなし解散

会社が最後に登記を行った日から12年以上登記が行われないと休眠会社扱いされ、強制的に解散させられることがあります。

中小企業の多くは非公開会社(株式の譲渡制限をしている会社)であるため、役員の任期を10年まで伸ばすことができます。逆に言えば10年に1回は登記(役員の選任)が必要ということです。にもかかわらず一切登記が行われないと管轄登記所より通知が来るという理屈です。その場合は放置せずに速やかに「まだ事業を廃止していない」旨の届出をし、登記手続き※をしましょう。

※手続きを行わないと過料が課せられることがあります。

仮に休眠会社として解散したものとみなされた場合でも、継続手続きを行うことで会社を存続させることができます。但しその際は役員の選任や会社継続の登記などが必要となります。

※定款の変更により対応します。

まとめ(Conclusion)

会社の解散時にはご紹介しましたみなし事業年度など税法特有の取扱いがあり、また設立のときのように登記手続きが必要となります。スケジュールや発生するコストをあらかじめ念頭に置いておくと良いかと思われます。

When the company is dissolved, there will be any special tax treatment such as “deemed business year”. Also, it is necessary to make registration procedures for dissolution of company alike establishment of company. It would be better to consider the schedule and costs for it beforehand.