確定申告を行わない場合や、確定申告を期限内に行ったものの計算に誤りがあり納付税額が過少であった場合には、加算税や延滞税が生じる可能性があります。特に無申告を繰り返しますと厳しい罰則があり、事業に深刻な影響を及ぼします。

目次

罰則の種類

無申告や過少申告の場合、意図的に税金を減らした場合、その他源泉徴収漏れがあった場合には罰則が適用され、通常の税額以上の税負担が課されることがあります。

|過少申告加算税

期限内申告につき、税金計算が過少であったため後から修正申告を行ったときや、税務署からの更正があったときは、過少申告加算税が課されます。加算税率は追加納税額の10%です。

なお、追加納税額が期限内申告税額と50万円のうち多い金額を超える場合は、その超える部分(Ⓐとします)に適用される税率は15%となります。但し、税務調査の事前通知よりも前に自主的に修正申告を行う場合には課されません。

|無申告加算税

期限後に申告を行った場合又は税務署による決定があった場合には、無申告加算税が課されます。加算税率は納付すべき税額の15%です。なお、納付税額が50万円を超える場合は、その超える部分(Ⓑとします)に対する税率は20%となります。但し、税務調査前に自主的に期限後申告をしたときは5%に軽減されます。

|重加算税

申告内容に仮装隠ぺい行為※の事実が認められますと、重加算税が課されます。加算税率は追加納付税額の35%となります。また、無申告かつ仮装隠ぺい行為がある場合には、加算税率は納付すべき税額の40%となります。

※仮装隠ぺい行為については下記をご参照ください。

|加重措置

無申告加算税又は重加算税が課された者が5年以内に再度同じ税目において無申告加算税又は重加算税を課された場合には上記の各税率に10%が加算されます。

重加算税が課されますと、次の税務調査が行われるまでの期間が短くなったり、青色申告の取り消し要因になる可能性があります。

|不納付加算税

給与の支払いなどにつき源泉徴収税額を法定納期限までに納付しない場合には、未納税額に対し10%の不納付加算税が課されます。

なお、税務署から通知を受ける前に自主的に納めたときは5%に軽減されます。また、加算税が5千円未満の場合には課税されません。

|延滞税

上記の加算税の他には、延滞税があります。次の場合に該当するときは、法定納期限の翌日から完納する日までの日数に応じ、一定の率により算定した金額を納めます。なお、加算税には延滞税は生じません。

-

- 申告により確定した税額を納期限までに完納しないとき

- 期限後申告書又は修正申告書の提出した場合で納付税額があるとき

- 更正又は決定処分を受けた場合で納付税額があるとき

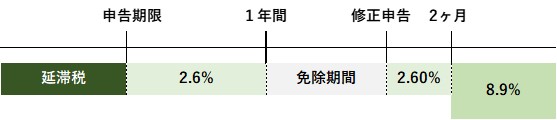

延滞税の税率は次の区分に応じ、それぞれ定める率となっております(2019年の場合)。

-

- 納期限の翌日から2ヶ月を経過する日まで 年2.6%(特定基準割合+1%)

- 納期限の翌日から2ヶ月を経過した日以後 年8.9%(特定基準割合+7.3%)

重加算の対象でない場合に限りますが、延滞税は1年以上は課されません。また、延滞税の計算についてですが、本税の1万円未満は切り捨てとなり、計算した延滞税が1千円未満のときは納付は不要となります。

|納期限

期限後申告書又は修正申告書に係る納期限は、それぞれ申告書を提出した日です。また、更正又は決定処分を受けた場合の納期限は、それぞれ通知書を発した日から1月後となります。

なお、これらの罰金は法人税の損金や所得税の必要経費には算入されません。

提出時期における軽減措置

加算税の適用税率ですが、修正申告や期限後申告のタイミングにより異なります。早い段階で是正すれば負担税額は軽くなる仕組みとなっております。

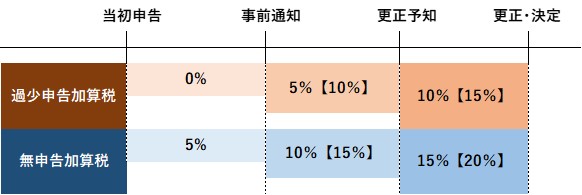

下図は過少申告加算税及び無申告加算税のイメージです。【】内の税率は上記のⒶ又はⒷに対する税率です。

|事前通知前

法定申告期限の翌日から税務調査の事前通知の前までの間に、自主的に修正申告又は期限後申告を行った場合は、過少申告加算税は課されず、無申告加算税は5%となります(上記Ⓐ及びⒷの金額はそれぞれ10%、15%となります)。

|更正予知前

調査通知以後から調査による更正等予知前までの間に、自主的に修正申告又は期限後申告を行った場合は、過少申告加算税は5%となり、無申告加算税は10%となります(上記Ⓐ及びⒷの金額はそれぞれ15%、20%となります)。

更正等予知前とは、調査があったことにより更正又は決定があるべきことを予知する前の段階、すなわち非違事項の指摘を受ける前のタイミングと考えられます。

仮装隠ぺい行為とは

仮装隠ぺい行為とは、納税者自らの意思により税額等の計算基礎となる事実を隠匿したり、取引上の名義を装う等事実を歪曲すること等をいい、故意に行うものとされております。

|該当する事例

仮装隠ぺい行為に該当する事例としましては、

-

-

- 帳簿や決算書等の書類を破棄、隠匿又は改竄する

- 納品書の日付を翌期に改竄し売上を繰延べることによる利益調整

- 棚卸票を破棄して棚卸資産を除外する

- 飲食店の領収書を分割させ一人当たりの金額を下げて少額飲食費とする

-

などが挙げられます。

|該当しない事例

一方、仮装隠ぺい行為に該当しない事例としましては、

-

-

- 売上が繰り延べられ、その売上が翌事業年度に計上されている

- 原価や経費を繰上計上しておりその支出が翌事業年度に行われている

- 交際費等に該当する費用を他の科目で経理処理

- 単なる物価変動による棚卸資産の評価損の計上

-

などといった行為で、証憑書類の破棄や相手方との通謀などによるものでないものが挙げられます。

ケーススタディ

最後に上記を踏まえまして実際に計算をしてみたいと思います。

事例その1

A社は中小法人で期限内に申告(所得金額400万円)を行ったが、税務調査により600万円の申告漏れが見つかったケース。なお、申告漏れのうち400万円は過少申告加算税の対象で、200万円は重加算税の対象です。

(計算式)

元々の申告税額:400万円×15%=60万円(イ)

過少申告加算税対象のみを追加した場合の税額:

400万円+400万円=800万円、800万円×15%=120万円(ロ)

過少申告加算税:{(ロ)-(イ)}×10%=60,000円

修正後所得金額:400万円+600万円=1,000万円

修正申告税額:800万円×15%+200万円×23.2%=166.4万円(ハ)

重加算税:{(ハ)-(ロ)}×35%=161,000円

※(ハ)の1万円未満の数字を切り捨てております。

※ここでは延滞税の計算は省略しております。

事例その2

B社は2018年3月決算における納税額の誤りを発見し、2019年10月31日において修正申告書を提出し納付をしました。修正申告における法人税額は300万円です。なお、B社は重加算税の処分を受けたことはありません。

(計算式)

法定申告期限から1年を経過する日の翌日である2019年6月1日から修正申告書提出日である2019年10月31日までの期間の延滞税は、特例により免除されます。

従いまして計算期間は、2018年6月1日から2019年5月31日の1年間となります。

延滞税:300万円×2.6%=78,000円

※ここでは加算税の計算は省略しております。

もし修正申告のみを行い、納付が行われない場合には経過期間により税率が変わりますので注意が必要です。ご参考までに延滞税のイメージ図を添付いたします。

※割合は平成30年1月1日から令和元年12月31日までの期間です。

まとめ(Conclusion)

申告漏れや無申告を指摘されますと、法人税や所得税の他に事業税や住民税につきましても、追加納税及び加算税(加算金)、延滞税(延滞金)が生じることとなります。申告後に自ら計算の誤りを見つけた場合は、直ちに修正申告を行うことで追徴税額を減らすことができます。ゼロ金利の時代に高額レートの延滞税を支払うことは避けたいものです。

When you are pointed out mistaken tax calculation or determined tax amount about no filing tax return by officials from the tax office with jurisdiction, you are subject to additional tax and delinquent tax. These penalties also charge in local taxes. If you find any errors of tax calculation, you should submit revised tax return form to tax office with jurisdiction soon in order to avoid to pay high-rate tax penalty in this lowest interest rate market condition.