合併といえば多くの方が繰越欠損金の活用等を頭に浮かべるかと思われますが、組織再編の為の手段の一つであり、さらに事業承継問題の解決策にも成り得るものです。その手続きや適格要件などを事前に確認しておくことは大変重要です。そこで今回は別表の記載も含めて合併について解説をいたします。

目次

合併の概要について

合併の特徴については様々ありますが、債権債務や従業員が引き継がれる、被合併法人の株主へ合併法人の株式が交付されるといったことの他にも、被合併法人の賃貸借契約が合併法人に自動的に振り替えられる等があります。

親子間、グループ間であれば合併する前から内情を把握しておりますが、第三者との合併の場合、後から簿外債務が発見される等のリスクもありますので事前のデューデリジェンスが欠かせません。

|合併によるメリット

被合併法人の株主に、合併比率により計算した合併法人の株式を割り当てる必要がありまが、対価を株式のみとすれば資金流出を伴わないというメリットがあります。

|合併の手続き

合併をするには様々な手続きを経る必要があります。具体的には取締役会の決議、合併契約の締結、株主総会の特別決議、債権者保護手続、公告及び個別催告などが挙げられます。手続き完了までの日数は最短でも40日くらいの日数が見込まれます。

合併のタイミングですが、株主総会決議、決算、申告その他事務手続き等のボリュームを鑑みますと、事業年度が終了した後の翌期首がよいかと考えられます。

また被合併法人の事業年度にあわせれば、2度の申告を行う手間が省けます。合併を行った場合、みなし事業年度が生じ被合併法人は2ヶ月以内に申告する必要が有りますので。

|合併に係る費用

合併法人は債権者保護手続が必要です。合併をする旨の他、異議を述べることができる旨等を官報に公告し、かつ債権者に個別催告を行います。但し、定款において公告方法を電子公告としているときは個別催告は省略することができます。

なお、合併対価が株式のみの場合であっても登録免許税、官報公告、商号変更といった費用は発生いたします。登録免許税ですが、資本金が増加しない場合は3万円、増加した場合は増加資本金額の1000分の1.5(消滅会社の資本金の超過部分は7)となります。また官報公告は10万円程です。

|合併比率の算定

100%子会社の吸収合併等の場合を除き、合併法人は被合併法人の株主に株式を交付しますが、その際被合併法人の株式1株に対して交付する株式数の割合は下記の計算式により求められます。

なお、端株についてその譲渡代金を被合併法人の株主に交付した場合であっても、基本的には法人税法上、株式を交付したものとされます。

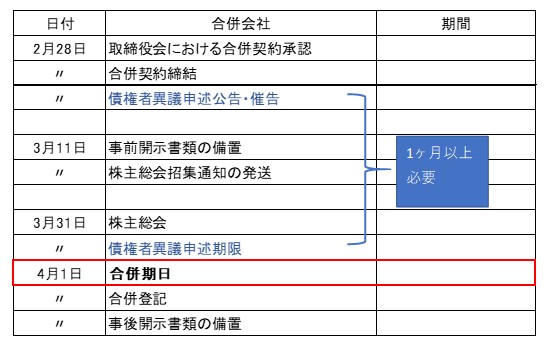

合併手続きの簡略化

合併を行う場合、債権者保護手続きの他にも株主総会決議など会社法上必要な手続きがありますが、債権者異議申述公告・催告を招集通知発送前に行うことにより手続き日数を短縮することができます。短縮を行った場合のスケジュール表のサンプルを下記に掲載いたします(3月末決算のケース)。

また、手続きが簡略化できる合併の種類としまして簡易合併と略式合併があります。前者は合併法人における株主総会決議が不要となり、後者は被合併法人における株主総会決議が不要となります。

但し、適用するには条件があり、前者は交付する株式対価の額が純資産額の20%以下等、後者は総議決権の90%以上を支配している等の状況下でのみ行うことができます。

被合併法人への貸付金などは、実務上は大口の債権者のみ連絡することとなります。少数株主が存在する場合は、合併の前に株式の買取を行っておくことで円滑に合併手続きが進められます。

適格合併と非適格合併について

税務上、適格合併に該当する場合は被合併法人の合併前帳簿価額が引き継がれますが、非適格合併の場合は資産負債の時価評価を行うこととなります。従いまして事前に要件を十分に確認しておく必要があります。

|適格合併となる要件

3つのパターン別にわけて適格合併となる要件を簡潔に記載いたします。

① 完全支配関係(100%)がある場合

a)対価が株式のみ(合併契約書に記載します)

b)支配関係が継続する(兄弟会社の場合)

② 支配関係(50%超100%未満)がある場合

a)b)の要件

c)従業員引継ぎ(80%以上、役員を含む)

d)事業継続性(被合併法人の主要事業)

③ 共同事業要件の場合

a)c)d)の要件

e)事業関連性(合併法人のいずれかの事業と相互に関連)

f)事業規模(売上等5倍を超えない)又は特定役員引継(社長等)

g)株式継続保有(被合併法人の発行済株式数の80%以上)

非適格合併となった場合の時価評価ですが 連結納税開始時の子会社の時価評価と同様に合理的な方法により評価した額となります。土地や有価証券は定められた評価方法に従って評価替えをしますが、減価償却資産は未償却残高となります。また、未払法人税等は負債に含まれますが、未払事業税や賞与引当金は負債に含まれません。

|税務上の処理

非適格合併の処理ですが、発行株式の時価と被合併法人の純資産との差額は、会計上はのれんとなり、税務上は資産調整勘定(借方差額のとき)として計上し、5年月割償却を行います。合併法人における純資産の増加額は、交付する株式の額と一致します。合併契約書に記載された額が資本金となり、それ以外が資本金等の増加額となります。

また適格合併の処理ですが、資産負債を簿価で引継ぎ、被合併法人の資本金等の額が資本金等の額の増加額となり、差額(繰越損益金)は利益積立金額となります。なお抱き合わせ株式を所有しているときは消去する必要がありますので、その額の分を資本金等の額から減少させます。

|繰越欠損金の引継ぎ

適格合併の場合は被合併法人の繰越欠損金を引き継ぐことができます。但し次のいずれかの要件に該当する場合に限ります。

・適格合併の日の事業年度開始の日の5年前の日から支配関係ある場合

・みなし共同事業要件

みなし共同事業要件についてですが、2つのパターンがあります。

パターン1

事業関連性要件、事業規模要件、被合併事業の規模継続要件、合併事業の規模継続要件の4つの要件を満たす必要があり、実務上は使いにくいものかと思われます。

パターン2

事業関連性要件及び経営参画要件の2つの要件でパターン1よりも使いやすいといえます。

上記の要件を満たさないときは欠損金の利用制限があります。支配事業年度前に生じた繰越欠損金および支配事業年度以後に生じた繰越欠損金のうち特定資産譲渡損失額に相当する金額は利用することができません。

|無対価合併について

100%子会社を吸収合併した場合や100%子会社同士の兄弟会社が合併した場合等は新株の割り当てを行わずに合併することができます(前者は強制)。このような合併を無対価合併といい、原則非適格合併となります。

但し無対価合併でも次の要件を満たすときは適格合併となります。

ⅰ)合併法人が被合併法人の発行済株式を全部保有

ⅱ)一の者が合併法人及び被合併法人の発行済株式を全部保有

ⅲ)合併及び被合併法人の発行済株式を全部保有する者が被合併法人の発行済株式を全部保有

ⅳ)合併及び被合併法人の発行済株式を全部保有する者が合併法人の発行済株式を全部保有

別表への記載

例としまして、合併法人(X社)が被合併法人(Y社)を適格合併した場合における別表の記載方法を記します。Y社の項目と金額(一部)は以下の条件であったとします。

・減価償却超過額 50,000円

・資本金 4,000,000円(合併法人が100%株式所有)

・繰越利益剰余金 ▲1,000,000円

別表五の記載は以下のようになります。

別表五(一)Ⅰ

| 区分 | 期首① | 当期減② | 当期増③ | 翌期首④ |

| 繰越利益剰余金(Y社) | ▲1,000,000 | ▲1,000,000 | ||

| 減価償却超過額 | 50,000 | 50,000 |

別表五(一)Ⅱ

| 区分 | 期首① | 当期減② | 当期増③ | 翌期首④ |

| 資本金(Y社) | 4,000,000 | 4,000,000 | ||

| 抱き合わせ株式 | ▲4,000,000 | ▲4,000,000 |

なお、適格合併の場合Y社における最後事業年度の事業税はX社において損金算入されます。

また、Y社において繰越欠損金がある場合には、繰越欠損金額が生じた年度ごとに別表七(一)付表一に記載し、また別表七(一)には当期控除額及び翌期繰越額を記載します。

まとめ(Conclusion)

100%子会社を無対価で吸収合併した場合、交付株式数の計算や資本金の増加の懸念がない為、あまりストレスを受けずに組織再編することが可能です。但し記載しましたとおり、会社法上の手続きや適格合併要件の確認及び事前準備には注意が必要です。何よりも早めにスケジュールを立てておくことが合併を無事に済ませる為には重要と言えるでしょう。