建物を購入した場合やその補修工事費用を支払った場合等は、取得価額の按分計算や資本的支出か修繕費かの判断など税務上の論点が多く、判断に悩む方もいらっしゃるかと思います。そこで今回は様々な減価償却資産に係る支出につき、実例を用いて取扱いの説明をいたします。

目次

建物に関する支出

鉄筋鉄骨造りのマンションを購入した場合には、その費用を土地・建物・建物附属設備等に区分する必要があります。この区分を適切に行わないと正しい減価償却計算ができない為、過少申告又は過大申告となる可能性があります。

|資産の区分方法

購入した建物等につき売買契約書において、その購入代価が区分されているときはその区分によりますが、区分されていないときは合理的な方法により、各資産の取得価額を計算します。なお、材料費等が個別に区分されていても、作業費など一部が共通経費として区分されていないときは、個別経費の比率で共通経費を各資産に按分します。

区分がされていないときは下記のような算定方法を用います。

① 土地と土地以外(建物等)の区分

消費税から割り戻して算定する方法と固定資産税の評価額から按分計算により算定する方法があります。

② 建物・建物附属設備の区分

建物・建物附属設備の各々の再建築費評点数算出表から、①により算出した土地以外の金額を建物と建物附属設備に按分します。

※中古物件の場合は、更に減価償却費を考慮した残存簿価の計算が必要となりますのでご注意ください。

|修繕費となる工事費用

補修工事については、資本的支出と修繕費になる場合がありますが、以下に修繕費として一時の損金となる例をご紹介いたします。

・賃貸マンションの塗装工事

建物に係る経年劣化による外壁のひび割れなどを防ぐため、定期的に行う外壁塗装工事は通常の維持管理費であるため、基本的には修繕費となります。

・貸しビルの防水工事

一定年数経過後の建物につき、雨漏りを防ぐために屋上に行う防水工事は、使用可能期間を延長させたり、取得時の価額を増加させるものでなければ修繕費として扱われます。

ポイントとしましては、あくまでも建物の維持管理の為の措置であったり、建物に生じている問題を解決するための工事であることです。そのような場合は、金額や工法によらず修繕費として認められる傾向にあるようです。

資本的支出と修繕費の判定

建物の避難階段等、資産の価値を高めたり又は耐久性を増すこととなる支出は資本的支出(固定資産)となり、一方で通常維持管理の為や原状回復の為の支出は修繕費となりますが、内容が単純ではなくその判断が難しいケースも実務では多くあります。

|修繕費とされる判断基準

そこで所有する資産につき修理や改良の為の支出を行った場合で、修繕費とすることができる判断基準を下記に箇条書きで記載します。

イ)金額が20万円未満である

ロ)周期の短い費用(概ね3年以内)である

ハ)明らかに修繕費である

ニ)60万円未満又は前期末の取得価額の10%以下である

ホ)支出額の30%と前期末取得価額の10%のうち低い方(継続要件)を修繕費とする

ニ)以降は資本的支出か修繕費かが不明な場合です。ホ)は残額は資本的支出となります。また災害の特例により経理する場合も修繕費となります(30%の場合有り)。

|ケーススタディその1

以下、様々な支出につき資本的支出か修繕費かいずれに該当するのか実例を見ていきます。

・アパート賃貸人退去に伴う費用

【修繕費】

→ 壁の塗り替え費用、床の毀損箇所の修理費用、毀損ガラスの取替費用など

【資本的支出】

→ ユニットバスやキッチンの設置及び交換費用など

カーテンやブラインドの経年劣化による取替費用は、新たな資産の取得となりますが、1組あたりの金額が10万円未満であれば一時の損金となります。

・看板の修理に係る費用

【修繕費】

→ 案内板の色褪せ箇所に新たに案内図のシートの貼付けに要する費用など。

【資本的支出】

→ 旧看板を取り外し、新たな看板の取り付けに係る費用など。

・蛍光灯からLEDへの取替費用

【修繕費】

→ 照明設備の性能が高まりますが、建物附属設備として価値が高まったとまではされず、金額の多寡に関わらず修繕費となります。なお同時に安定器を交換した場合の費用も修繕費です。

【資本的支出】

→ LEDへの取替の際、照明設備自体を取り替えたとき。

・ソフトウエアのバージョンアップ

【修繕費】

→ プログラムの機能上の障害除去や効用維持に該当するとき

【資本的支出】

→ 機能の追加や向上により使用期間を延長させたり、資産価値を高めるとき

バージョンアップは新たな機能追加のケースが多いため、基本的には資本的支出となると考えられます。

少額減価償却資産の判定

取得した減価償却資産の取得価額が10万円未満又は使用可能期間が1年未満であれば、損金経理により一時の損金となり、20万円未満であれば一括償却資産の損金算入規定が適用でき、また中小企業者等であれば年3百万円に達するまで30万円未満の損金算入の規定が適用できることは周知のとおりですが、その判定をどのように行うか迷うケースもしばしば見受けられます。

|ケーススタディその2

ここでも具体的な事例を用いて税務上の取扱いを見ていきます。

・パーテーション(間仕切り)

新事務所にパーテーションを設置する際の新規購入費用の他、一部を旧事務所から持ってきて使用した場合の解体費用及び組立費用の取扱いについて

→ パーテーションは1枚ごとに少額減価償却資産(10万円未満)の判定を行うのではなく、隔壁として組み合わされた枚数、すなわち機能により判定を行うこととなります。また、解体費用及び組立費用ですが、設置場所を移すための解体費はその時の費用となります。ただし組立費用は新規のパーテーションと組み合わせて使用するため、資本的支出となります。

・防犯カメラ設置費用

家庭用のカメラ、テレビ、ビデオなどを組み合わせて防犯設備として構成した場合の取扱いについて

→ 通常、減価償却資産の償却単位は、資産の具体的な用途等に基づき判断されますが、このケースのように組み合わせて使用している場合であっても、それらが独立した機能を有し、かつ個々の資産として取引されるのであれば、個々に判定できるものとされております。すなわちカメラ等が各々10万円未満であれば、一時の損金となります。

・テレビ付きリクライニングチェア

スパ等で見かけられるテレビが付随しているリクライニングチェアの取扱いについて

→ 完全に接合され組み込まれたリモコンから操作できるように加工が施されているものは、一体として捉えられるため、合計額で判定を行うこととなります。なお、DVDプレーヤーが付いている場合で、単にコードによりテレビに接続されているときは、そのDVDプレーヤーは単独で判定を行います。

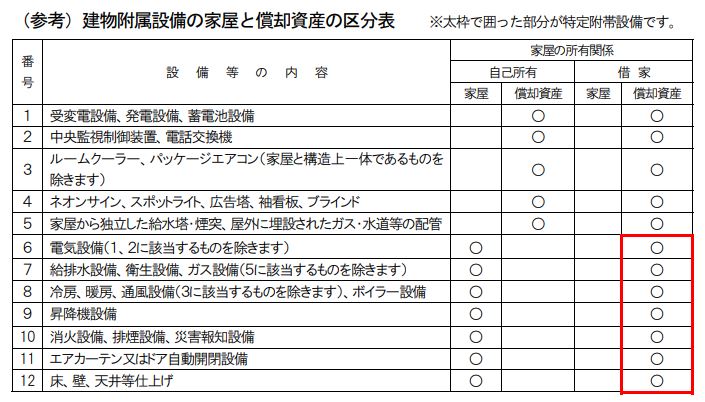

地方税の取扱い

固定資産税の取扱いについてですが、家屋の所有者が所有し、家屋に取り付けられ構造上一体となっており、効用を高めるものは「家屋」とされます。しかし、他者所有の建物に係る支出は取扱いが異なるケースがあります。

建物を賃借している場合で、自らの事業の為に行った電気設備工事等は特定附帯設備に該当し、「償却資産」として固定資産税が課税されます(実務にあたりましては、固定資産の所在する各市町村の取扱いをご確認ください)。

※その物件が自己所有か否かにより、固定資産税の対象が家屋となるのか、償却資産となるのかが変わる可能性があるということです。

ご参考までに、名古屋市における建物附属設備の家屋と償却資産の区分表を掲載いたします。

まとめ(Conclusion)

認められる範囲内の話しですが、より耐用年数の短い償却資産の取得価額を多くすることで、減価償却のメリットをより享受することができます。但し将来土地を譲渡する場合は譲渡原価が少なくなり、税負担は増えることとなります。いずれにしましても法令の確認と計算根拠となる資料の保存は確実にしておきましょう。