法人の組織再編と言えば合併がメジャーですが、他にも会社分割という方法があります。今回は会社分割のルールや税務処理について解説したいと思います。合併と比べますと様々なパターンが生じる為注意が必要です。

目次

会社分割の概要

会社分割とは、法人の営んでいる事業の全部又は一部を、他の既存法人に承継させる、又は新たに法人を設立して包括的に承継させる契約で、組織再編の手法の一つとして利用されています。

なお、既存の会社に対して行う会社分割を吸収分割といい、新たに会社を設立して行う会社分割を新設分割といいます。

|会社分割の長短所

【会社分割の長所】

例えばオーナー会社の社長が、複数の子や親戚等に事業承継を行う場合に、予め事業毎に会社分割を行い、各々の株式を渡すことが可能となります。

その他には成長性の低い部門を切り離すことで、費用を削減し収益性を向上させることが見込めます。

【会社分割の短所】

事業を分割することで、それまで行われていた会社内の赤字部門と黒字部門の相殺がなくなり、結果税負担が増すことがあります。

その他には規模が縮小することで、会社の認知度の低下や従業員の士気の低下を招く恐れがあること、大量仕入れによる仕入コストの削減ができなくなることが考えられます。

|各種税金の取扱い

【法人税】

非適格会社分割の場合、分割法人に移転資産負債につき時価譲渡損益が生じます。また分割法人の株主にはみなし配当が生じます。

適格会社分割の場合は、移転資産負債は簿価により引き継がれたものとして譲渡損益は生じません。

【消費税】

会社分割は対象外取引である為、消費税計算には影響を及ぼしません。

【印紙税】

分割契約書への印紙代として4万円が生じます。

【その他の税金】

分割法人に3万円、分割承継法人に資本金額の1000分の7相当額(最低3万円)の登録免許税が生じます。また、分割承継法人が土地等を譲り受けた場合は登録免許税並びに不動産取得税※がかかります。

※対価が分割承継法人の株式のみであること等の要件を満たす場合は非課税となります。

|スケジュール

会社分割には通常2ヶ月程度の期間を要します。ご参考の為、主な手続きの概要を記載いたします。

-

-

- まずは分割法人において分割契約書を作成し、取締役会決議を経た後に契約を締結します。また、株主総会の招集決議も行います。

- 続いて、会社分割に係る事前開示書類の備置きを行います。期間は会社分割効力発生日から6ヶ月経過日までです。

- 招集通知は株主総会開始日の2週間以上前に発送します。

- その他にも労働者保護手続き(従業員等への通知)に2週間以上、債権者保護手続き(公告や個別催告による異議申述期間の確保)に1ヶ月以上、さらに株主保護手続き(株式買取請求権の行使期間の確保)に20日間必要となります(これらの順番に決まりはありません)。

- 株主総会における承認ですが、原則特別決議(議決権の過半数を有する株主が出席し、かつ出席株主の議決権の2/3以上)が必要となります。

- 承認後には会社分割登記を行います。これは会社分割効力発生日から2週間以内に行う必要があります。

- 最後に事後開示資料の備え置きを行います。期間は事前開示書類と同様です。この日は分割無効の訴え提訴期間の満了日となります。

- まずは分割法人において分割契約書を作成し、取締役会決議を経た後に契約を締結します。また、株主総会の招集決議も行います。

-

労働者保護についてですが、分割法人の従業員を分割承継法人に異動させる場合には、当事者に対し通知義務があります。

株主保護についてですが、株式買取請求権の行使があった場合は、会社は公正な価格で買い取ることとなりますが、価格について協議が調わなかったときは30日以内に裁判所に申し立てを行います。

会社分割の特徴

会社分割は、含み損益の有る土地等を保有していなければ損益への影響は軽微です。ここからは会社分割の特徴を更に掘り下げてまいります。

|事業譲渡との比較

事業を他の法人に移転させる手続きとしまして、会社分割の他に事業譲渡という方法があります。しかし、会社分割とは異なる点がいくつかあります。

・税務処理について

・権利義務について

・資金流出について

・許認可申請について

なお、合併の場合との比較についてはこちらをご参照ください。

|会社分割の種類

法人税法上、会社分割は分割型分割と分社型分割に区分されます。

分割型分割とは、

分社型分割とは、

※交付は分割法人に対して行われます。分社型分割の課税関係は現物出資の場合と同じです。

なお、それぞれ分割の際に対価が交付されない無対価分割があります。

|適格会社分割の要件

会社分割が適格か非適格かの判定は、その会社分割が以下の組織再編成が行われる目的により、それぞれ要件が定められており、要件を満たすか否かにより行われます。

-

-

- 完全支配関係のある企業グループ内での再編

- 支配関係のある企業グループ内での再編

- 共同事業を行う為の再編

- 単独新設分割

-

Dは、いわゆるスピンオフと言われるもので、支配株主が存在しない場合に会社分割を行いますと必ず非適格となってしまうため、企業の組織再編を促す為、平成29年度の税制改正により制定されたものです。

適格分割の要件には次のようなものがあります。

-

-

- 交付される対価資産が分割承継法人又は同法人の親法人の株式であること

- 支配関係の継続が見込まれること

- 分割法人の株主に交付される株式が、その有する株式の割合により交付されること(分割型分割の場合)

- 移転する事業に係る主要資産及び負債が引き継がれること

- 分割事業に係る従業員の概ね80%以上が分割承継法人の業務に従事する見込みであること

- 分割事業が分割承継法人において引き続き営まれる見込みであること

- 分割法人と分割承継法人の営む事業に関連性があること

- 分割法人と分割承継法人の売上高や従業者数等の規模の割合が概ね5倍を超えないこと

- 分割法人の特定役員のいずれかと分割承継法人の特定役員のいずれかが、分割後の分割承継法人の特定役員となること

- 分割型分割の場合は、分割法人の支配株主が交付された株式を継続保有する見込みであり、分社型分割の場合は、分割法人が交付された株式を継続保有する見込みであること

- 分割前において分割法人が他の者に支配されておらず、かつ分割後において分割承継法人が他の者に支配されない見込みであること

- 交付される対価資産が分割承継法人又は同法人の親法人の株式であること

-

各組織再編における満たすべき要件ですが、

Aの場合・・・ a~c まで

Bの場合・・・ a~f まで

Cの場合・・・ a,c~j(hとiはいずれか一方) まで

Dの場合・・・ a,c~fまで ,i,k

となります。

税務処理

ここでは例を用いまして、会社分割を行った場合の税務処理について解説いたします。

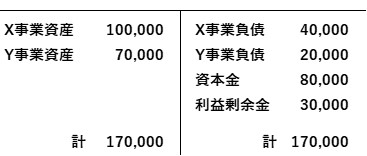

【設例】

分割法人A社はX事業及びY事業を有しており、うちY事業を分割承継法人B社に会社分割しました。A社の分割直前の貸借対照表は次のとおりです。

Y事業資産の時価は85,000円とします。分割法人の株主Cの保有するA株式の簿価は120,000円とし、株主CにはB株式のみを交付します。また、B社が発行するB株式の時価は65,000円とします。

|非適格分割型分割

分割法人A社の税務処理

A社はY事業の資産及び負債を時価により譲渡するため、譲渡益15,000円を計上します。そして交付を受けたB株式を株主Cに交付します。この場合における資本金等の額の減少額の計算は次のようになります。

上記の分数(移転純資産割合)は小数点3位未満切り上げで計算する為、0.455 となります。また、利益積立金額の減少額※は貸借差額により求めます。

※この金額は株主Cにおけるみなし配当となります。

結果、税務上の仕訳は次のようになります。

| Y事業負債 | 20,000 | Y事業資産 | 70,000 |

| 譲渡益 | 15,000 | ||

| 資本金等の額 | 36,400 | ||

| 利益積立金額 | 28,600 |

分割承継法人Bの税務処理

Y事業の資産及び負債を時価で受け入れ、交付するB株式の時価である65,000円が資本金等の額の増加額となります。税務上の仕訳は次のようになります。

| Y事業資産 | 85,000 | Y事業負債 | 20,000 |

| 資本金等の額 | 65,000 |

※実務上は分割契約書に定めた金額が資本金の増加額となり、差額が資本剰余金となります(法人税法上はいずれも資本金等の額となります)。

株主Cの税務処理

非適格分割型分割により株式の交付を受けた場合にはみなし配当を認識します。また、交付を受けるB株式の取得価額はA株式の簿価に上記の移転純資産簿価割合を乗じて算出した金額と、みなし配当の金額を併せた金額となります。

結果、税務上の仕訳は次のようになります。

| B株式 | 83,200 | A株式 | 54,600 |

| みなし配当 | 28,600 |

|適格分割型分割

分割法人A社の税務処理

A社はY事業の資産及び負債を簿価でB社へ引き渡すため、譲渡損益は生じません。交付を受けるB株式の価額ですが、上記の移転純資産割合を用いて算出した資本金等の額の減少額となります。B株式は株主Cに交付します。

税務上の仕訳は次のとおりです。

| Y事業負債 | 20,000 | Y事業資産 | 70,000 |

| 利益積立金額 | 13,600 | ||

| 資本金等の額 | 36,400 |

分割承継法人Bの税務処理

Y事業の資産及び負債を簿価で引き継ぎ、上記のA社における資本金等の額の減少額がB社の資本金等の額の増加額となります。また、これらの差額は利益積立金額の増加額となります。

結果、税務上の仕訳は次のようになります。

| Y事業資産 | 70,000 | Y事業負債 | 20,000 |

| 資本金等の額 | 36,400 | ||

| 利益積立金額 | 13,600 |

株主Cの税務処理

適格分割型分割により株式の交付を受けた場合は、みなし配当及び有価証券の譲渡損益は発生しません。従いましてB株式の取得価額はA株式の簿価を引き継ぐこととなります。税務上の仕訳は次のとおりです。

| B株式 | 54,600 | A株式 | 54,600 |

※ 計算式 120,000 × 0.455 = 54,600 円

|非適格分社型分割

分割時に交付されるB株式はA社に交付されますので、A社の株主Cの税務処理はありません。

分割法人A社の税務処理

A社はY事業の資産及び負債を時価により譲渡するため、譲渡益15,000円を計上します。税務上の仕訳は次のようになります。

| Y事業負債 | 20,000 | Y事業資産 | 70,000 |

| B社株式 | 65,000 | 譲渡益 | 15,000 |

分割承継法人Bの税務処理

非適格分割型分割の場合と同様にY事業の資産及び負債を時価で受け入れ、交付するB株式の時価である65,000円が資本金等の額の増加額となります。

| Y事業資産 | 85,000 | Y事業負債 | 20,000 |

| 資本金等の額 | 65,000 |

※発行する株式の時価が異なる場合には資産調整勘定を認識します。

|適格分社型分割

分割法人A社の税務処理

A社はY事業の資産及び負債を簿価により譲渡するため、譲渡損益は生じません。またB株式をA社が受け取りますので、資本金等の額及び利益積立金額に変動はありません。

| Y事業負債 | 20,000 | Y事業資産 | 70,000 |

| B社株式 | 50,000 |

分割承継法人Bの税務処理

Y事業の資産及び負債を簿価で引き継ぎ、その純資産価額が資本金等の額の増加額となります。

| Y事業資産 | 70,000 | Y事業負債 | 20,000 |

| 資本金等の額 | 50,000 |

欠損金等の取扱い

分割法人の繰越欠損金は、会社分割により分割承継法人には引き継がれません。また、繰越欠損金を有する法人を取得し、会社分割により黒字事業や含み益のある資産を移転させた場合におきましても、分割事業年度開始の日の5年前の日から継続して支配関係がなければ、当該繰越欠損金を使用することができません。

また、適格分割により取得した含み損のある土地等を、分割事業年度開始の日以後3年を経過する日までに譲渡したことによる損失金額(特定資産譲渡等損失といいます)は、損金不算入となります。なお、支配関係が5年以上ある法人間で行われた場合は、支配関係が生じた日以後5年を経過する日と比較して早い日となります。

但し、みなし共同事業要件を満たせば租税回避行為とされず、繰越欠損金や特定資産譲渡損失は制限なく利用することができます。

まとめ(Conclusion)

会社分割は事業承継や成長戦略の他、節税方法としても用いられることがあります。但しご紹介しました通り、事前に綿密にシミュレーションをしておかないと思い描いていたものとは異なる結果になりかねません。またスパンが長くなる場合には法改正にも留意が必要です。