基本的に上場企業以外の会社は、業績連動給与が使えない為、役員賞与の支給額を損金算入するためには、その役員賞与が事前確定届出給与に該当するものであることが必要です。但し、事前確定届出給与には届出手続きや支給時期等の要件があります。

目次

事前確定届出給与の概要

事前確定届出給与とは、役員の職務につき所定の時期に確定した額の金銭等※を交付する旨の定めに基づいて支給される給与をいいます。

※金銭に代えて株式や新株予約権の交付も認められます。

|届出書の提出

事前確定届出給与は、原則届出の提出期限までに事前確定届出給与に関する届出書を所轄税務署へ提出する必要があります。届出がなく支給した場合や届出内容と異なる金額を支給した場合は、その全額が損金不算入となります。

届出の提出期限は次のうち最も早い日となります。

-

- 株主総会等決議の決議日から1月を経過する日

- 職務執行開始日から1月を経過する日

- その会計期間開始の日から4月を経過する日

bにおける職務執行開始日とは、株主総会等の開催日となります。

cですが、確定申告書の提出期限の延長の特例について税務署長の指定を受けている法人は、その指定月数に3月をプラスした月数を経過する日となります。

なお、提出期限までに届出をし、届出の記載通りに支給した場合であっても、不相当に高額な部分の金額については、損金算入が認められません。過大役員給与の判定は、定期同額給与と事前確定届出給与の支給額の合計額との比較により行います。

|変更に関する届出

届出済の事前確定届出給与の内容の変更についてですが、臨時改定事由又は業績悪化改定事由に該当する場合のみ変更が認められます。

臨時改定事由とは、その事業年度においてその内国法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情を言います。

また、業績悪化改定事由とは、その事業年度においてその内国法人の経営の状況が著しく悪化したことその他これに類する理由を言います。

既に届出を行っている場合において、上記の理由による変更を行うときは、事前確定届出給与に関する変更届出書を所轄税務署へ提出します。提出期限ですが、臨時改定事由はⅰの日、業績悪化改定事由はⅱの日となります。

-

- 臨時改定事由が生じた日から1月を経過する日

- 業績悪化改定事由により定めの内容の変更に関する株主総会等の決議をした日から1月を経過する日と提出済みの届出に係る支給日の前日のうちいずれか早い日

なお、事前確定届出給与の届出を行っておらず臨時改定事由が生じたことにより、新たに届出を行う場合は、上記のa~cのいずれか早い日とⅰの日のうちいずれか遅い日が提出期限となります。

定期同額給与におきましてもこれらの事由に該当するときは、改定することが可能です。

支給額の変更等があった場合

続きまして、届出書の記載金額と異なる金額を支給した場合や、業績悪化等の理由により支給を取りやめた場合の取扱いを見てまいります。

|異なる金額の支給

例えば届出の記載金額が50万円であったところ、実際にはそれよりも多い80万円を支給した場合、あるいはそれよりも少ない30万円を支給した場合、いずれの支給額も損金不算入となります。

なお、判定は役員毎に行われます。例えば役員Xには届出通りの金額を支給し、役員Yには届出と異なる金額を支給した場合は、役員Yに係る役員賞与のみが損金不算入となります。

複数回の支給を行う予定で、支給額を変更した場合の取扱いについて設例を使って解説いたします。

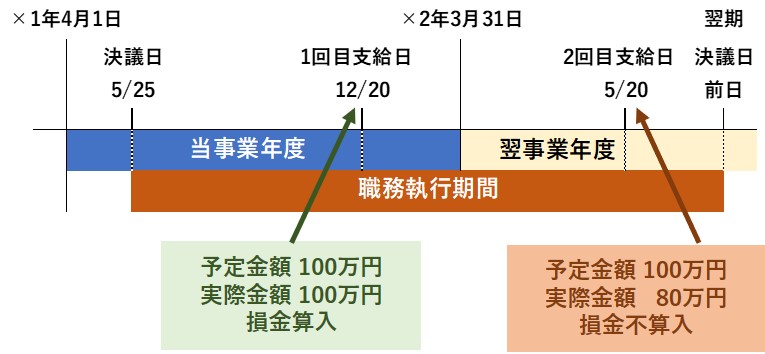

【ケース1】

実際の支給額が、×1年12月20日に100万円、×2年5月20日に80万円であった場合。

1回目の支給は届出通りの支給で、2回目の支給は届出額と異なります。職務執行期間を通して見ますと届出通りの支給ではありませんが、×2年3月期の事業年度においては届出通りの支給である為、1回目の支給については損金算入が認められ、2回目の支給は損金不算入となるものと考えられます。

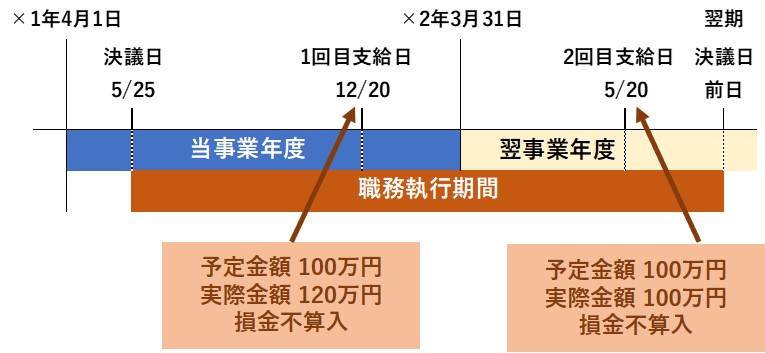

【ケース2】

実際の支給額が、×1年12月20日に120万円、×2年5月20日に100万円であった場合。

1回目の支給は届出と異なり、2回目の支給は届出通りの支給ですが、職務執行期間を通して届出通りに支給されていない為、1回目だけでなく2回目の支給についても損金不算入となります。

|未払い給与の取扱い

・期限到来前に変更決議をしたとき

事前確定届出給与の届出書を提出した会社が、業績が悪化した為、支給予定日前に当該役員への支給をしない旨の決議をし、対象者である役員が支給日前に辞退の意思を表示したときは、会社側は債務が成立しておらずかつ支給も行わない為、損金不算入額はありません。また、役員側におきましても不支給の役員賞与につき所得課税は行われないものと考えられます。

※会社・役員ともに届出額について課税なしとなります。

・期限到来後に変更決議をしたとき

当初の支給予定日を経過後に会社が不支給とする旨の決議をし、その後役員から辞退の意思を確認した場合ですが、会社側は債務が成立している為、役員賞与を計上し当該金額は損金不算入となります。また役員が辞退を申し出ている為、債務免除益が生じることとなりますが、業況不振等の理由により不支給としたときは、当該債務免除益は益金の額に算入しなくても良いこととされております。

役員側ですが、役員賞与につき辞退をしているものの支給日を経過している為、給与所得の収入金額を認識することとなります。また、会社側におきましても特別清算開始の命令や破産手続開始の決定を受けたこと等の特殊な事情がない限り、当該役員賞与について支払があったものとして源泉徴収義務が発生します。

届出書の記入の仕方

事前確定届出給与の届出ですが、届出書・付表1・付表2の構成となっております。但し、付表2は金銭ではなく株式や新株予約権を交付する場合に用います。今回は届出書と金銭交付用の付表1の記入の仕方について説明致します。

|届出書の記載方法

事前確定届出給与の届出書の記載項目ですが、

-

- 届出をする内国法人の名称、納税地、法人番号、代表者氏名等

- 株主総会等の決議日及び決議をした機関等

- 職務執行の開始の日

- 臨時改定事由による届け出の場合はその概要及び事由が生じた日

があります。この他に ”事前確定届出給与につき定期同額給与による支給としない理由及び事前確定届出給与の支給時期を付表の支給時期とした理由” について記載する欄があります。例としましては、従業員賞与の支給時期と合わせる為などが挙げられます。

「届出期限」については、イ・(イ)・(ロ)欄に該当する日を記入します。「届出期限となる日」は通常 イ を選択します。例えば3月決算法人が事前確定届出給与につき定時株主総会による決議を令和7年5月26日に行ったとしますと、下記のように記入します。

もし、新設法人が届出を行う場合は、設立後2月を経過する日をロ欄に記入し、届出期限となる日は、ロを選択します。

|付表の記載方法

続きまして付表1ですが、事前確定届出給与対象者の氏名等の他に、職務執行の開始の日(職務執行期間)、当該事業年度、職務執行期間開始の日の属する会計期間を記入しますが、上記の3月決算法人の例を用いますと次のようになります。

そして、左側における事前確定届出給与に関する事項の欄には、職務執行期間開始の日の属する会計期間の「今回の届出額」における「支給時期(年月日)」及び「支給額(円)」を記入します。例としまして支給日は令和7年12月10日、支給額は100万円とします)。

※翌会計期間に支給する場合は翌会計期間以後の欄に区分して掲載します。

定期同額給与についても、付表の右側にある「事前確定届出給与以外の給与に関する事項」の「金銭による給与(業務連動給与を除く)」の会計期間毎における各「支給時期(年月日)」と各「支給額(円)」について記載します。

まとめ(Conclusion)

役員賞与の支給につき事前確定届出給与の届出を行ったものの、届出日から支給日までにタイムラグがある場合は、忘れないように資金繰りとスケジュール管理にも気を配る必要があります。支給日や支給額を間違えますと税負担が増えることとなります。

When companies have submitted the notification of directors’ remuneration determined the payment of date and amount and there are a long time between the submission date and the payment date, they must pay attention to their financial situation and schedule management. If they mistake the payment of date or amount, they will bone extra tax burden.