令和5年度税制改正により、令和6年1月1日以後に行われる生前贈与の取扱いが変わります。相続前に行われた贈与財産の相続財産へ加算する期間が3年から延長されます。一方で相続時精算課税制度におきましては特別控除額の他に新たに非課税枠が設けられます。

目次

税制改正の内容

令和5年度税制における主な変更内容は、相続時精算課税制度に基礎控除(毎年110万円)が設けられたことと、暦年課税における贈与の持ち戻し期間が3年から7年になったことです。その他の変更点も含め詳細を解説いたします。

|暦年課税の変更点

暦年課税制度においては、1年の贈与金額が基礎控除額110万円を超えた場合に贈与税が課税されます。従来、相続の開始日以前の3年以内に贈与財産を取得したことのある者は、その贈与財産の価額を相続財産に加算することとなりますが、今回の改正により令和6年以後に行われる贈与については、相続財産に加算する期間が3年以内から7年以内に変更されました。

相続財産に加算される金額についてですが、基礎控除額110万円以下の少額贈与であっても、対象期間内に行われた場合は全て加算対象となります。なお、延長された期間の4年間に受けた贈与については、総額100万円までの金額は加算されないという緩和措置が設けられております。

基礎控除額についてですが、1人の受贈者が1年間で受けた贈与価額の合計額から差し引くこととなりますので、仮に贈与者2人から60万円ずつ贈与を受けた場合は、贈与価額の合計額は120万円となり110万円を超過するため贈与税が生じます。なお、相続又は遺贈により相続財産を取得しなかった場合は、対象期間内に受けた贈与財産があったとしても相続財産への加算は行いません。

贈与税の計算ですが、基礎控除後の課税価格に応じて超過累進税率により課税されます。適用税率には変更はありません。受贈者が18歳以上で、祖父母からの贈与を受けたときは特例贈与の税率が適用されます。一般贈与に比べて特例贈与の方が税率は有利となります。

|相続時精算課税の変更点

従来、相続時精算課税制度を選択した場合で特定贈与者から贈与を受けたときは、金額の多寡にかかわらず贈与税の申告が必要でしたが、令和6年以降は年間の基礎控除額の110万円以下であれば申告は不要となります。

累積2500万円までの特別控除額には変更はありません。特別控除額を超える贈与を行った場合には、一律20%の税率により贈与税が課されます。控除の順序ですが、まずは基礎控除額を差し引き、その後に特別控除額を差し引きます。

精算課税制度の適用要件ですが、贈与者は60歳以上の父母又は祖父母などで、受贈者は直系卑属である18歳以上の子や孫などとなります。年齢は贈与が行われた年の1月1日現在におけるものとなります。

基礎控除は1人の相続時精算課税制度適用者に対して適用されるため、例えば父親と母親から贈与を受けた場合において、それぞれ贈与に対して同制度を適用するときにおける基礎控除額は、贈与額の割合で110万円を按分計算することとなります。

相続時精算課税制度を選択した場合は、相続財産に加算する贈与財産の評価額は贈与時の価額となりますが、こちらも一部改正が行われております。令和6年以後の土地又は建物の贈与で、相続税の申告期限までの間に災害により一定の被害を受けた場合は、相続税の課税価格へ加算される金額は贈与時の価額から災害により被害を受けた部分に相当する額を控除した残額となります。

注意点としましては、暦年課税とは異なり持ち戻し期間に際限はない為、相続が発生した場合は、基礎控除額を超える贈与については全ての年分につき相続財産に加算する必要があります。また、被相続人から相続又は遺贈により相続財産を取得しなかった場合であっても相続財産への加算を行います。

改正前後の計算比較

贈与を複数年にわたって行った場合における贈与税額及び相続財産に加算される贈与財産の金額について、どのように違いが出るのか数字を用いて比較してみます。

|暦年課税の計算

平成29年から令和5年までの間に毎年110万円贈与を行っており、令和6年に相続が開始した場合は下記のようになります。

相続開始年の前3年(R3~R5)における贈与財産の合計額330万円は、相続財産に加算することとなります。贈与税は基礎控除額以下の為生じません。

次に令和6年から令和12年までの間に毎年110万円の贈与を行っており、令和13年に相続が開始した場合は下記のようになります。

相続開始年の前7年(R6~R12)における贈与財産が相続財産に加算されることとなりますが、延長4年分については1百万円を控除しますので相続財産に加算する金額は合計670万円(770万円-100万円)となります。

※加算の対象となるのは正確には死亡の日から遡って3年前(改正後は7年前)の日から死亡の日までの間です。表はわかりやすくする為に簡略化しております。

なお、加算対象期間内に110万円を超える贈与があり贈与税を納めた場合は、当該贈与税額を相続税額から控除します。但し、贈与税額が相続税額を上回ったとしても上回った金額は還付されません。

|相続時精算課税の計算

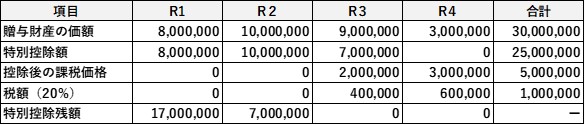

改正前の精算課税課税制度による贈与税の計算を見てみます。例としまして、令和1年から令和4年までの間に贈与を行い、令和5年に相続が発生したケースです。

4年間で計3千万円の贈与を行い、結果贈与税が1百万円発生しました。贈与財産は3千万円全額が相続税の課税財産に加算されます。納めた贈与税は相続税から控除されます。

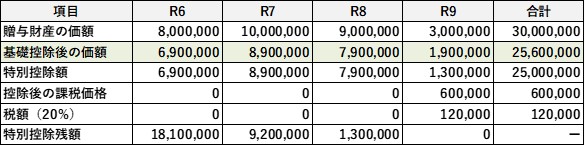

続いて改正後の精算課税制度による贈与税の計算を見てみます。例としまして、令和6年から令和9年までの間に贈与を行い、令和10年に相続が発生したケースです。

同じく4年間で計3千万円の贈与を行っておりますが、発生した贈与税は12万円となりました。相続税の課税財産に加算される贈与財産は、各年の基礎控除後の価額の合計額である2560万円です。納めた贈与税は改正前と同様に相続税から控除されます。

生前贈与における留意事項

生前贈与を行う場合は、これまで紹介した内容の他にも留意すべき事項が存在します。その他の改正項目も含めて説明したいと思います。

|教育資金の一括贈与

教育資金の一括贈与とは、祖父母から子や孫が口座等を開設し教育資金管理契約に基づき贈与した場合に、1500万円までの金額が非課税となる制度です。但し、契約終了時に残高がある場合や、教育資金以外の支払いがあった場合については贈与税が課されます。適用される贈与税率ですが、これまでは特例税率でしたが、今回の改正により令和5年4月1日以後に取得する教育資金については、一般税率へと変更されます※。

※結婚・子育て資金の一括贈与制度におきましても、令和5年4月1日以後に取得する信託受益権等に係る贈与税率は一般税率となります。

また、贈与者の死亡時に教育資金口座に残高がある場合で、受贈者の年齢が23歳未満であるなど一定の要件に該当するときは、相続税の課税対象から除外されておりましたが、今回の改正により令和5年4月1日以後に取得する教育資金口座に係る残高については、相続税の課税価格が5億円を超えるときは、除外規定にかかわらず相続財産に加算することなります。

|連年贈与

連年贈与とは毎年贈与を行うことですが、定期金給付契約(定期的に金銭等の給付を受ける契約)に該当する場合は、定期金給付契約に基づく定期金に関する権利の贈与が行われたものとみなされ、その取り決めを行った年に贈与税が課されることがあります。その場合の贈与財産の価額は、解約返戻金の金額などにより評価することとなります。

これを回避するためには、贈与につき毎年贈与契約を締結し、贈与契約書を保管します。贈与税の申告を行うことも贈与が行われた証拠としての記録を残す意味において有効な方法と言えるかもしれません。

また、名義預金にも注意が必要です。名義預金とは口座の名義人と口座の管理人(資金供与した人)が異なる口座です。資金提供者である親が通帳を管理していたり、受領側である子が口座の存在を知らないなどのケースが当てはまります。名義預金と判断された場合は、贈与は無かったものとし相続財産に加算されることとなります。

|みなし贈与

贈与は、直接資金やその他の財産を受け渡す場合の他にも発生することがあります。いわゆるみなし贈与と呼ばれるものですが、例としましては次のようなものがあります。

・保険料を負担していない者が保険事故により保険金を受け取った場合

・著しく低い価額の対価で財産を譲り受けた場合

・対価の支払いがなく債務を免除された場合

・夫婦で購入した住宅の持分割合と資金負担割合が異なる場合

・委託者と受益者が異なる信託を設定した場合

・同族会社の株式を時価よりも低い価額で引き受けた場合※

※時価よりも高い価額で引き受けた場合は、既存株主に贈与税が生じることがあります。

これらのみなし贈与についても発生した場合は相当額を贈与財産に加算して、各年分における贈与税を計算する必要があります。暦年課税であっても相続時精算課税であっても取扱いに変わりはありません。

まとめ(Conclusion)

基礎控除が創設されたことにより、相続時精算課税制度の方が有利となるケースが増えることが予想されます。但し、良い面ばかりではなく同制度を選択した場合は、贈与時の価額による評価となることや、他の共同相続人が税務署へ開示請求できること等を考慮しておくことも大切でしょう。

With the establishment of basic exemption, it is expected that the taxation system for settlement at the time of inheritance will be more advantageous in some cases. But it is crucial to considerate that gifted assets will be assessed based on the value at the gift time when an inheritance happens, and other joint heirs can claim the disclosure of the total value of assets gifted by decedent to the local tax office.