消費税の納税額の計算ですが、当期の課税期間における課税売上割合が95%未満等の場合は、仕入に係る消費税額を全額控除することはできません。仕入控除税額を按分計算する方法のうち、特に個別対応方式における用途区分について取り上げてみます。

目次

全額控除できない場合

免税事業者及び簡易課税を適用している場合を除き、その課税期間の課税売上割合が95%未満の場合又はその課税期間の課税売上高が5億円を超える場合は、個別対応方式又は一括比例配分方式により仕入控除税額の計算を行うこととなります。

|個別対応方式

まずは個別対応方式についてですが、その課税期間における課税仕入れ等に係る消費税額を課税資産の譲渡等にのみ要するもの、非課税資産の譲渡等にのみ要するもの及びこれらに共通して要するもの(以下、課税売上対応・非課税売上対応・共通対応とします)に用途区分を行います。

そして、次の計算式により求めた金額が控除対象仕入税額となります。

課税売上対応消費税額 +(共通対応消費税額 × 課税売上割合)

|一括比例配分方式

続いて一括比例配分方式についてですが、課税仕入れ等に係る消費税額を区分できない場合又はこの方法を選択した場合における仕入控除税額の計算方法となります。

控除対象仕入税額は次の計算式により求めます。

課税仕入れ等に係る消費税額 × 課税売上割合

この場合、課税仕入等の用途区分は不要となります。留意点としまして一括比例配分方式を選択した場合は、2年間継続適用することとなります。

なお、一括比例配分方式を適用した翌課税期間に課税売上割合が95%未満となり、全額控除計算をした場合であっても一括比例配分方式を継続適用したものとされ、翌々課税期間に個別対応方式へ変更することはできるものと考えられます。

課税仕入れ等の用途区分

個別対応方式による場合は、経理処理において課税仕入取引の用途区分を行う必要があります。別途集計する方法もありますが、作業効率を考慮しますと記帳時に区分を行うことが合理的です。

|課税売上対応

課税売上対応とされる課税仕入れ等の具体例ですが、

・そのまま他に譲渡される課税資産

・課税資産の製造用にのみ消費し又は使用される原材料等、機械及び工具器具備品等

・課税資産に係る倉庫料、運送費、広告宣伝費、支払手数料及び支払加工賃等

などが挙げられます。

その他にも国外における資産の譲渡等のための課税仕入や、課税資産の譲渡等に係る販売促進のための試供品に係る課税仕入などもこの区分となります。

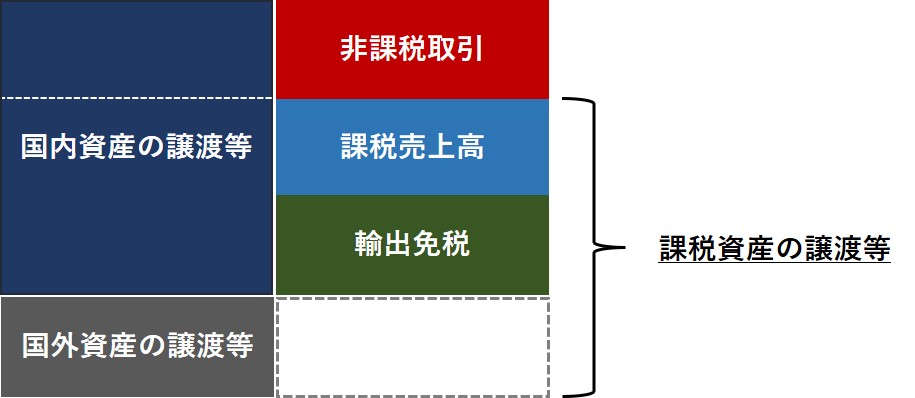

なお、課税資産の譲渡等とは、国内非課税取引を除いた資産の譲渡等とされております。イメージにしますと下記のようになります。

|非課税売上対応

非課税売上対応とされる課税仕入れ等の具体例ですが、

・販売用の土地の造成費用

・土地譲渡や住宅賃貸に係る仲介手数料

・有価証券の売買手数料

などが挙げられます。

なお、令和2年10月1日以降の居住用賃貸建物に係る課税仕入れは、仕入控除の対象外となりました。詳細はこちらの記事をご参照ください。

|共通対応

共通対応とされる課税仕入れ等の具体例ですが、

・共通して使用される資産の取得費用※

・通信費や水道光熱費などの販売管理費※

・株券の発行に当たり印刷業者へ支払う印刷費

※課税資産の譲渡等と非課税資産の譲渡等がある場合におけるものです。

などが挙げられます。

その他には、証券会社へ支払う引受手数料など資産の譲渡等に該当しない取引に要する課税仕入や、寄付目的など対象外取引となるものに係る課税仕入が共通対応となります。

|判定時期

個別対応方式の場合における、課税仕入や課税貨物についての用途区分を行う時期ですが、課税仕入れを行った日又は課税貨物を引き取った日の状況により判断します。

その時点で区分が不明なときは、当該課税期間の末日までに明らかにされれば、その明らかとなった区分により判定します。

課税売上割合以外の計算方法

多額の土地の譲渡を行った場合などは、課税売上割合が低くなり、共通対応に区分された販売費及び一般管理費に係る仕入控除額が、通常よりも制限されることとなってしまいます。

|課税売上割合に準ずる割合

課税売上割合により計算すると、事業内容等の実態が必ずしも反映されない結果となってしまう場合に限り、課税売上割合よりも更に合理的な割合を適用することができます。これを課税売上割合に準ずる割合といいます。

適用を受けるには、消費税課税売上割合に準ずる割合の適用承認申請書を税務署へ提出し、承認を受けた日の属する課税期間※から適用されます。

※課税期間の末日までに申請し、1月以内に承認を受ければ当該課税期間の末日に承認があったものとみなされます。

課税売上割合に準ずる割合は、事業全体に適用する必要はなく適用単位ごとに用いることができます。下記は適用単位の例になります。

-

-

- 事業の種類の異なるごと

- 費用の種類の異なるごと

- 事業場の単位ごと

-

課税売上割合に準ずる割合として用いる割合の例としましては、下記のようなものが考えられます。

-

-

- 使用人数の割合

- 従事日数の割合

- 使用数量の割合

- 使用面積の割合

-

事業場別など複数の課税売上割合に準ずる割合を利用したい場合は、それぞれ税務署長の承認を受ける必要があります。

承認を受けていない共通対応課税仕入は、原則通り課税売上割合により計算することとなります。

|たまたま土地の譲渡があった場合

土地の譲渡が単発であり、かつその譲渡がなかったとした場合には事業の実態に変動がないと認められる場合※は、下記の①②の割合のうち低い方の割合を課税売上割合に準ずる割合として承認を受けることができます。

※事業者の営業の実態に変動がなく、かつ過去3年間で最も高い課税売上割合と最も低い課税売上割合の差が5%以内の場合をいいます。

①その土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合

②その土地の譲渡があった課税期間の前課税期間の課税売上割合

なお、翌課税期間には消費税課税売上割合に準ずる割合の不適用届出書を提出します(提出がない場合は承認が取り消されます)。

|合理的な基準による区分

共通対応課税仕入について、工場の生産実績などの合理的基準により、原材料、包装材料及び電力料等を課税売上対応と非課税売上対応に区分することが可能なものについて区分を行っているときは、これにより個別対応方式を適用することができます。

注意点としましては、あくまでも既に実現している事象の数値のみによって算定される割合で、その合理性が検証可能な基準により機械的に区分が可能な課税仕入れ等であることが必要とされます。

実務上の留意点

ここからは実務において判断に悩んでしまいがちな取引や、うっかり見逃しやすい点等について触れてみます。

|有利判定

個別対応方式を採用するか、一括比例配分方式を採用するかにより消費税の納税額は異なります。いずれが有利な方法か判断する具体的なやり方をご紹介します。

共通対応の課税仕入れ等はいずれの方法においても課税売上割合部分のみが控除対象となるため、次のAとBを比較して金額が大きい方を選択することになります。

A. 課税売上対応仕入税額

B.(課税売上対応仕入税額+非課税売上対応仕入税額)× 課税売上割合

※当課税期間のみならず翌課税期間の状況も考慮する必要があります。

上記で述べた通り居住用賃貸建物の取得にかかる消費税が、仕入控除の対象外となった為、一括比例配分方式が有利になるケースは限定されるものと考えられます。但し、用途区分が不要ですので一括比例配分方式の方が事務負担は軽くなります。

|判断が悩ましい事例

続きまして用途区分を誤りやすい事例を取り上げてみます。

土地建物の取得費用等

土地と建物を一括購入し、古い建物を取り壊して新しく建物を建てるケースにおける土地の造成費用や旧建物の購入費・解体費用についての取扱いですが、利用目的により異なります。

本社ビルであれば通常は共通対応となります。課税売上業務のみを行う事業場であれば課税売上対応とされます。社宅利用の場合は非課税売上対応となりますが、もし家賃を徴収しないのであれば共通対応となります。

取得後、1年内に旧建物を取り壊して新しい建物を建てる場合、上記の費用は土地の取得価額となりますが、用途区分は仕入ではなくあくまでも対応する売上により判定を行います。

不動産の購入手数料

転売目的で取得した土地建物の購入に係る仲介手数料は、非課税売上となる土地の譲渡と課税売上となる建物の譲渡に係る課税仕入であるため共通対応となります。また、売却価額の比により区分することも可能です。

なお、建物単独の場合であっても既に貸付の用に供しているときは共通対応となります。

用途変更した場合

課税売上のみが発生する事業場にて使用する目的で購入した什器等を、後から予定を変更して本社で使用することとなった場合であっても、判定は課税仕入等を行った日で行いますので、この場合は課税売上対応となります。

|控除対象外消費税額等

税抜き経理を採用しており、かつ全額仕入控除をとることができない場合は、仮払消費税等の一部が消去できないこととなります。これを控除対象外消費税額等といいます。この金額は所得計算において、次のような処理を行うこととなります。

(1)損金又は必要経費

-

-

- 資産の取得以外に係るもの

- 課税売上割合が80%以上で資産の取得に係るもの

- 課税売上割合が80%未満で棚卸資産に係るもの

- 課税売上割合が80%未満で控除対象外消費税額等が20万円未満の資産の取得に係るもの

-

a~dのいずれかに該当するものは、費用計上することで損金又は必要経費に算入されます。

(2)繰延処理

e. 課税売上割合が80%未満で上記c及びd以外の資産の取得に係るもの

当該控除対象外消費税額等を繰延消費税額等といいます。この場合は費用計上した金額のうち次の算式により計算した金額が、必要経費又は損金に算入されます。

繰延消費税額等 ÷ 60 × 当期の月数

※最初の年度はさらに1/2を乗じます。

なお、資産の取得に係る控除対象外消費税額等は取得価額に算入して、減価償却することも可能です。

法人税の計算において、交際費等に係る控除対象外消費税額等がある場合は、支出交際費等の額に加算して交際費等の損金不算入の金額の計算を行う必要があります。

まとめ(Conclusion)

ご紹介しました通り個別対応方式により消費税の納税額を計算する場合は、一括比例配分方式と比べて事務負担が増えることとなり、かつ留意すべき論点も多いです。とはいえ一括比例配分方式よりも税負担が有利となるケースが多いため選択する意義はあるものと言えます。

As we introduced, when you calculate consumption tax by Itemized method, the burden of office works will increase compared with Proportional method and there will be many issues to be considered. Though, the choice of this method could be more meaningful because it would be advantageous for tax burden in many cases.