以前エクセルを使ったキャッシュフロー計算書の基本的な作り方をご紹介しましたが、今回は外貨建取引を行っている場合の留意事項や非損益項目等の処理方法などについて触れたいと思います。

目次

外貨建取引に係るキャッシュフロー

輸出入取引を行っている多くの会社には、外貨建取引が存在すると思われますが、キャッシュフロー計算書(間接法)の作成におきまして、為替差損益の取扱いには注意が必要です。以下項目別に処理方法の違いを見てまいります。

|現金及び現金同等物

ドルやユーロなど外貨の現金預金等から生じる為替差損益は、現金及び現金同等物に係る換算差額として営業、投資、財務の各キャッシュフロー項目とは別掲します。従いまして、税引前当期純利益に反映されている為替差損益の金額を営業キャッシュフローにおいて取り消すこととなります。

|売掛金及び買掛金

外貨建債権債務(売掛金や買掛金)から生じる為替差損益は、税引前当期純利益に反映されている為、営業キャッシュフローにおける為替差損益から当該為替差損益の金額を除外します。

そして売上債権の増減額や仕入債務の増減額は、そのまま前期と当期の差額を計上することで、実際の入出金と営業キャッシュフローの金額を一致させます。

|貸付金及び借入金

投資活動や財務活動から生じる為替差損益は、税引前当期純利益の調整項目として営業キャッシュフローに表示します。具体的には外貨建の貸付金の回収や借入金の返済に係る為替差損益が該当します。

これにより営業キャッシュフローから投資活動及び財務活動に係る為替変動影響額を取り除き、かつ実際の入出金と投資又は財務活動によるキャッシュフローの金額が一致します。

エクセルによる集計

ここではエクセルでどのようにキャッシュフロー精算表及び計算書を作成するのかを見てまいります。シートの準備や計算式等につきましては、エクセルで作るキャッシュフロー計算書【基礎編】をご参照ください。

例としまして、A社はドル建ての現預金・買掛金・借入金を有しており、当期において以下の為替差損が生じたものとします。

| 取引内容 | 為替差損 | CF表示箇所 |

| 現預金の期末評価損 | 100 | 現金及び現金同等物に係る換算差額 |

| 買掛金の決済差損 | 30 | 仕入債務の増減額 |

| 長期借入金の決済差損 | 50 | 長期借入金の返済額 |

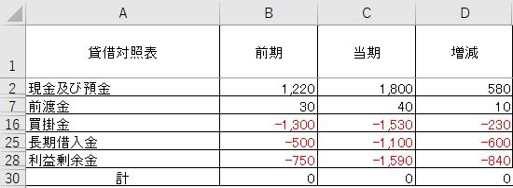

BS科目(一部抜粋)の前期及び当期の残高は次のとおりとします。

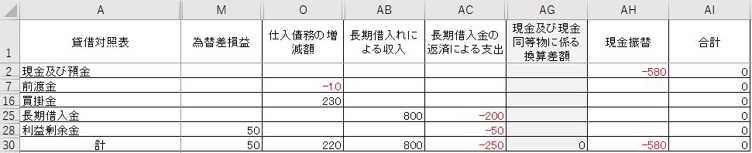

まずキャッシュフロー精算表への転記ですが、次のように入力します(計算式がお勧めです)。

・現金及び預金

AH列に増減額580をマイナス転記し、キャッシュフロー精算表においては為替差損の金額を入力しない。

・買掛金

O列に増減額-230をプラス転記します。為替差損30は税引前当期純利益に反映されていますので、キャッシュフロー精算表において調整は不要です。

・長期借入金

長期借入金の返済ですが、元本金額は200であったものとします。AC列に長期借入金の返済による支出-200を入力し、便宜上為替差損-50は28行の利益剰余金に入力し、また50をM欄の為替差損益に入力します※。

※分かり易く簿価ベースの変動とするため長期借入金(25行)からは為替差損部分を外しております。また下記の例では借入れの入金800があったものとしております。

この結果、キャッシュフロー精算表は次のようになります。

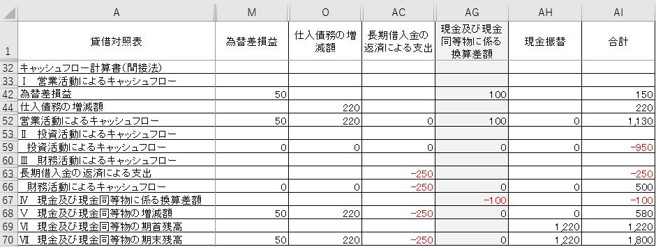

続きましてキャッシュフロー計算書の作成ですが、次のように処理を行います。

・為替差損益

42行目の為替差損益には、M列の50(長期借入金の決済差損)とAG列の100(現預金の期末評価損)が計上され、AI列の合計150となります。

・仕入債務の増減額

精算表における金額(O30セル)が計算式※によりO44セルに自動転記されます。合計額であるAI44セルも同金額です。ご参考までに以前にご紹介しました関数式を掲載します。

※ =IFERROR(HLOOKUP($A44,O$1:O$30,30,FALSE),””)

・長期借入金の返済による支出

こちらも精算表における金額(AC30セル)が計算式によりAC63セルに自動転記されます。

・現金及び現金同等物に係る換算差額

現預金の期末評価損-100をAG67セルに入力します。この金額は上述の通り、営業・投資・財務活動キャッシュフローから外し、現金及び現金同等物の増減額に含まれます。

為替差損(AG42セル)100は既にご説明した通りです。

(注)損益計算書における為替差損は180ですが、キャッシュフロー計算書の営業キャッシュフローに表示する為替差損の金額は150となります。

この結果、キャッシュフロー計算書は次のようになります。

その他の留意点

最後に、その他のキャッシュフロー計算書作成における留意事項とそれらに係るエクセルへの対応を述べたいと思います。

|非資金損益項目等

減価償却費などの非資金損益項目や投資活動又は財務活動キャッシュフローに関連して生じる損益項目(固定資産売却損益など)につきましては、営業キャッシュフローに表示します。

計上する金額は基本的に損益計算書の金額と一致するため、別シートに損益計算書を設けてデータを引用すれば、効率的に正確な数字が求められます。

|法人税等の支払額

営業キャッシュフローの小計以下に記載する法人税等の支払額ですが、事業税において外形標準課税が適用される法人の場合は、付加価値割及び資本割の金額を法人税等の支払額から除きます。

なお、税効果会計を適用している場合ですが、繰延税金資産及び繰延税金負債の増減額はキャッシュフローには反映させませんので、エクセルの精算表では同金額のマイナス金額を利益剰余金の行にも入力して相殺します(縦計がゼロになるようにします)。また利益剰余金の行には法人税等の金額(PLと同額)をマイナス入力します。

|在外支店の換算

在外支店を有する法人の場合ですが、外貨で表示された在外支店の財務諸表を取り込む際は、事前に円貨に換算する必要があります。

原則、本店と同様の換算方法によりますが、特例としまして収益・費用をARで、非貨幣性項目(重要性が無い場合に限る)をCRで換算することができます。なお、本店と異なる換算方法を用いたことによる差額は、為替差損益として処理します。

在外支店の財務諸表の換算処理の流れですが、簡単に説明しますと、まずBSにおいて資産及び負債を所定のレート(現預金などはCR、固定資産などはHR)で換算し、貸借差額を当期純利益とします。その後PLの収益及び費用科目についても所定のレート(HR又はAR)で換算し、先程の当期純利益も含めた貸借差額を為替差損益に計上します。

当該為替差損益は、単に換算による差額である為、キャッシュフロー計算書においては現金及び現金同等物に係る換算差額に計上するものと考えられます。

※ CR=期末レート、AR=期中平均レート、HR=発生時レート

まとめ(Conclusion)

基礎編に続き、応用編としましてエクセルを使ったキャッシュフロー計算書の作成についてご紹介しました。外貨建て取引などは実務指針の他に会計基準の知識も必要となる為、初心者にはやや難しいかもしれません。しかしながら、適切に集計された営業活動・投資活動・財務活動における各キャッシュフローの状況を知ることができれば、キャッシュフロー計算書はより経営に資する資料となり得るでしょう。