本年(2019年)より個人事業版事業承継税制が創設されております。その適用要件や手続きの他、適用を受ける上での留意点につき解説いたします。また、法人版との違いや小規模宅地等の特例との関係などについて触れたいと思います。

制度の概要

個人事業主が、2019年1月1日から5年間の間に個人事業承継計画を都道府県知事に提出し、2028年までの間に相続又は贈与により特定事業用資産を取得し、都道府県知事の円滑化法の認定を受け、期限内に申告書を提出し、かつ税務署へ担保の提供を行ったときは、当該資産に係る相続税又は贈与税の全額が猶予される制度となっております。

|適用時における留意点

まず、先代事業主(被相続人又は贈与者)及び承継者(相続人又は受贈者)ともに青色申告であることが条件です。都道府県に提出する承継計画ですが、法人版の事業承継税制と同様に認定支援機関の指導・助言を受けて作成されたものである必要があります。

また、対象となる特定事業用資産につきましては、前年の事業所得に係る貸借対照表に計上されているものに限ります。なお、不動産貸付業や駐車場業に供用されている資産は除かれます。

以下対象資産や適用要件等につき一覧にまとめました。

| 項目 | 内容 | 備考 |

| 対象資産 | 宅地等(400㎡まで)、建物(800㎡まで)、その他一定の減価償却資産※1 | 事業供用していれば配偶者名義の土地も対象となります。 |

| 対象業種 | 資産管理型事業や性風俗関連特殊営業に該当しない事業 | 中小企業基本法における従業員基準を満たす個人に限ります。 |

| 贈与における先代事業者 | 特定事業用資産の全てを贈与し廃業届出書を提出 | 65万円控除を受ける青色申告者に限ります。 |

| 贈与における後継者 | 贈与日に成人であり3年以上当該事業又は同種・類似事業に従事※2 | 贈与の日から申告期限まで当該資産を保有し事業供用すること。 |

| 相続における先代事業者 | 贈与の場合と同じ | 先代事業者以外の者からの場合は先代事業者の相続開始日から1年内に限ります。 |

| 相続における後継者 | 相続開始直前に当該事業又は同種・類似事業に従事※3 | 特定事業用宅地等につき小規模宅地等の特例の適用を受けていないこと。 |

| 猶予期間中の継続届出 | 贈与税又は相続税の申告期限から3年に1回税務署へ届出 | 都道府県への提出は行いません。 |

| 免除届出書 | 贈与者である先代事業者等又は後継者の死亡等があった場合に提出 | この記事の掲載時点において書式は定められていないようです。 |

※1 車両の場合、緑ナンバー(一定の営業用車両)に限ります。

※2 同種・類似事業とは日本標準産業分類の中分類において同区分となる事業です。

※3 相続時の先代事業者の年齢が60歳未満の場合は、従事していなくても適用されます。

|猶予税額の免除

この制度を利用して猶予された贈与税又は相続税は、次の事由が生じた場合にはその猶予税額が免除されます。

① 贈与者である先代事業者又は後継者(受贈者 or 被相続人)が死亡したとき

② 適用を受けている後継者(受贈者 or 被相続人)が、特例申告期限から5年経過後に全ての特例(受贈)事業用資産を次の後継者に贈与し、次の後継者が納税猶予の適用を受けるとき

③ やむを得ない理由により事業継続できなくなったとき

④ 破産手続き開始の決定があったとき

【補足説明】

先代事業者をA、後継者をB、次の後継者をCとして補足いたします。

①ですが、Aが生前贈与をしBが猶予を受け、その後Aが死亡したときはBにみなし相続が発生します(贈与税は免除)。また、BからCへ贈与した後にAが死亡したときはCにみなし相続が生じます。みなし相続は贈与時の価額で評価され、相続税の猶予の適用は任意となっております。なお、これらの場合において相続税の猶予を受けるには都道府県知事による円滑化法の確認が必要です。

②ですが、Bの贈与税又は相続税が免除される場合、受贈者であるCの納税猶予の適用は義務となります。

③の理由ですが、精神障害1級、身体障害1級又は2級、要介護5のいずれかに該当したときをいいます。

④ですが、該当することとなった日から2月以内に免除申請書を提出する必要があります。

また、事業継続が困難な場合において特例受贈事業用資産を譲渡又は事業を廃止したときは、その対価又はその時の価額を基に計算した贈与税額と猶予税額との差額が免除されます。

なお、事業継続が困難な場合とは、次のケースをいいます。

ⓐ 前3年のうち2年以上赤字のケース

ⓑ 前3年中2年以上その事業の総収入金額が前年より減少のケース

ⓒ 特例事業受贈者が心身の故障等により従事できなくなったケース

|猶予の取消し

この制度を適用し相続税又は贈与税の猶予を受けた場合であっても、以下の事由に該当したときは、猶予税額及び利子税をその日から2月以内に納付する必要があります。

・事業を廃止したとき(上述のやむを得ない理由等の場合を除く)

・資産管理型事業や性風俗関連特殊事業に該当したとき

・当該事業の総収入金額がゼロとなったとき

・青色申告が取り消されたとき など

適用を受けた資産を事業の用に供しなくなったとき※は、猶予税額のうちその資産に対応する税額(利子税含む)のみを納付します。

※陳腐化等の理由により廃棄した場合その他一定の場合を除きます。

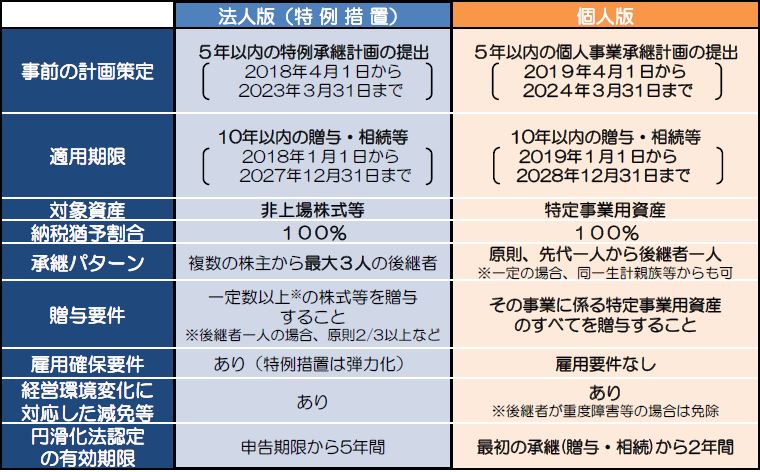

法人版との比較

法人版の特例事業承継税制は一足早く2018年より施行されておりますが、ここでは個人版との類似点や相違点を見てまいります。

下記は比較表になります(経済産業省資料より)。いずれも5年内に承継計画を提出し、期限は10年間の時限措置となっております。

個人版では雇用確保要件がない点などが異なっております。また、その他の違いについてもご紹介いたします。

法人の場合、医療法人や税理士法人は対象外でしたが、個人の場合、開業医や税理士は当該制度の対象となっております。

法人の場合、経営承継期間内は毎年都道府県へ年次報告書の提出及び税務署へ継続届出書の提出が必要(経過後は3年に1回税務署のみ)ですが、個人の場合、申告期限後から3年に1回税務署へ継続届出書の提出を行います。

個人の場合の相続税計算ですが、猶予税額の計算の際に引き受けた債務※を差し引く必要があります。法人の場合は、取得財産(対象株式を除く)を超える債務の部分のみを差し引きますので、比較上不利となっております。

※住宅ローンのように事業と関連のない債務につきましては、特定事業資産以外の資産の価額を超える部分

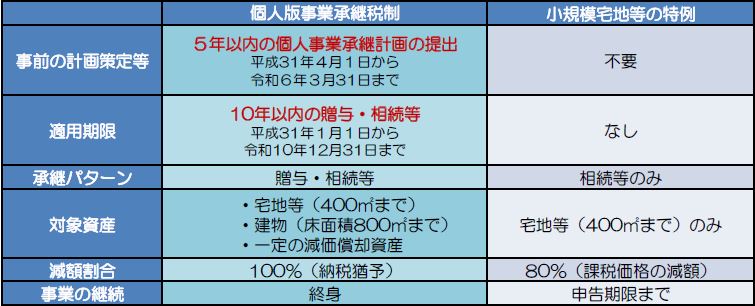

小規模宅地等の特例との関係

事業の用に供している宅地につきましては、当該猶予制度と小規模宅地等の特例とは選択適用となります。両制度の比較をご参照ください(国税庁資料より)。

当該制度の場合、土地の他、建物、機械、器具備品、乳牛、果樹そして無形資産と幅広い対象範囲となっております。

特定事業用宅地等とは選択になりますが、特定同族会社事業用宅地等、貸付事業用宅地等、特定居住用宅地等であれば一定面積までダブル適用が可能です(特定居住用宅地等は完全併用可)。

ポイントとしましては、共同相続人がいる場合小規模宅地等の特例であれば、承継者以外の相続税額を減少させることができます。また遺留分の問題も当該制度と比べますと生じにくいといえるでしょう。

まとめ(Conclusion)

個人版事業承継税制ですが、土地の他に高額な設備等を有する個人事業主におきましては、その対象範囲の広さから有用に思われますが、遺留分を含めた相続人間の問題や手続きの煩雑さが伴ってまいります。猶予期間が長期にわたりますので、潜在的な取消しリスクも考慮したうえで適用を検討した方が良いかと存じます。

The business succession taxation for small business owners seems to be suitable for those who have land or expensive machinery and equipment. But there will be any problem such as trouble how properties should be divided into legal successors other than complicated application procedures. In addition, the applicable period is so long that the risk of cancellation of extension of tax payment would emerge in the future. So, it might be better to consider applying it carefully.