消費税の確定申告の際には、申告書を作成する前に課税取引金額計算表を作成することが望ましいです。同表を作成するには正確な取引区分を含む日々の記帳が欠かせません。特に新規課税事業者である個人の方向けに解説いたします。

目次

消費税の取引区分

消費税の取引区分には、課税取引・免税取引・非課税取引そして不課税(対象外)があります。会計ソフトを使用される場合は勘定科目ごとにこれらの取引区分を行います。同一の勘定科目の中に消費税の取引区分が異なる取引が存在するときは、異なる勘定科目で処理するかもしくは補助科目を設けることをお勧めします。

|一般課税

一般課税(本則課税)の場合は、収益項目及び費用項目につき取引を区分する必要があります。また、軽減税率が適用される取引(飲食料品の譲渡や新聞の定期購読)がある場合は、補助科目を新たに設定しておきますと後から行う検証や集計に要する時間が少なくなります。会計ソフトを使用すれば、通常、取引区分の他に税率の設定をあらかじめ行っておくことができます。

売上、仕入、経費の他に固定資産の異動についても記録を残しておきます。業務用車両や店舗等を取得したときは課税仕入となり、売却したときは課税資産の譲渡等となりますので、消費税計算に反映させなければなりません。従いまして、固定資産台帳の作成も必要となります。

課税売上割合が95%以上の場合は、課税仕入等に係る税額の全額が控除対象仕入税額となります。課税売上割合が95%未満の場合は、個別対応方式又は一括比例配分方式により控除対象仕入税額を計算することとなり、課税売上に対応しない課税仕入については、控除の対象から除かれることとなります。

仕入税額控除の適用を受けるには、所定の事項が記載された帳簿及び請求書等の保存が要件となります。インボイス制度が開始する令和5年10月1日以降は、従来の記載事項の他に、登録番号、適用税率及び税率毎に区分した消費税額等の記載がある請求書等が原則必要となります。

|簡易課税

簡易課税を選択している場合は、控除仕入税額をみなし仕入率によって計算するため費用項目について区分する必要はなく、収益項目のみ取引の区分を行います。また、仕入税額控除については請求書等及び帳簿の保存要件はありません。

みなし仕入率は事業の種類によって異なる為、複数の事業を営んでいるときは、売上高等につき事業区分を分けて記録及び集計する必要があります。事業区分は第1種事業から第6種事業までがあり、それぞれのみなし仕入れ率は90%から40%となります。

|2割特例

インボイス登録をして適格請求書発行事業者となった場合は、必ず確定申告が必要となります。登録により課税事業者となった事業者で、基準期間における課税売上高が1千万以下であるときは、令和8年まで2割特例を用いることができます。2割特例とは課税売上高に係る消費税額の2割を納税額とする計算方法です。

取引の区分については簡易課税の場合と同じく収益項目のみとなります。また、事業区分を行う必要もありません。

なお、2割特例の適用には届出等は不要です。下記のように確定申告書の第一表の項目に〇を付すのみで適用を受けることができます。

![]()

勘定科目別にみる区分

続きまして、消費税の取引区分の留意点を勘定科目別に見てまいります。なお、消費税の課否判定に勘定科目名は関係ありませんので、あくまでも取引内容に着目します。

|収益項目

・売上高

国内における商品の販売や役務の提供は、基本的には課税取引となります。国外への輸出売上は、免税取引となり売上消費税の計算は行いませんが、課税売上割合の計算においては分母分子ともに含めます。土地の譲渡や社会保険診療報酬、住宅の貸付などの非課税売上は、課税売上割合の計算において分母にのみ加算します。

個別対応方式において、輸出売上や国外売上に対応する国内の課税仕入は、課税売上にのみ要する課税仕入等に区分されます。

・雑収入等

売上高以外の収入(事業に付随する収入)も取引区分を行う必要があります。例えば営業用車両などの事業用資産を売却した場合は、課税取引となり売却金額を課税資産の譲渡等の対価の額に計上します。売却益が生じたときだけでなく売却損が生じたときも同様の取扱いとなります。

なお、旧資産を下取りして新規資産を購入した場合であっても、旧資産の下取り価格を課税資産の譲渡等の対価の額に計上することとなります。一方で新規資産の購入金額(下取価格控除前)は課税仕入となります。減価償却資産の取得であっても耐用年数で按分する必要はなく、取引年において全額を計上します。

ブログやWebサイトに係るGoogle Adsenseからの広告収入は不課税となります。Youtubeの広告収入も同じく支払元が外国法人である為不課税となります。

・受取利息等

個人事業主の場合、利子収入は事業主借で経理処理しますが、消費税の計算におきましては非課税売上として課税売上割合の計算に反映させることとなります。なお、計上金額は源泉徴収前の金額です。

株式等を保有しており配当金を受け取った場合ですが、配当金は不課税ですので消費税計算は不要です。

|費用項目

・仕入高

国内における商品等の仕入であれば基本的に課税仕入れとなります。非課税取引や不課税取引となる仕入については、集計する必要はありません。

海外から商品等を輸入した場合は、税関へ支払った消費税額のみが仕入税額控除の対象となります。

・地代家賃

店舗や事務所の賃借料は課税取引となります。この場合において土地と建物の賃借料を支払ったときは、いずれも課税仕入になります。

自宅兼事務所としている場合で契約書に居住用の記載があるときは、全額が非課税取引となります。

・支払手数料

役所などの手続に係る行政手数料は非課税取引となります。銀行の振込手数料は課税取引ですが、海外送金手数料は非課税となります。

仲介手数料は基本的に課税取引となります。非課税取引となる物品切手等の販売であっても、受託者が受け取る手数料は課税取引です。

・旅費交通費

国内出張に係る交通費や宿泊費は課税仕入となります。通常必要と認められる範囲内であれば日当の支給も課税仕入となります。

海外出張の場合で国外における移動・宿泊費用は対象外ですが、海外出張に係る支度金は課税仕入れとなります。

その他の留意点としましては、従業員の通勤手当は課税仕入となります。

・諸会費

同業者団体等へ支払う会費ですが、その団体としての業務運営のための経常費用を構成員に分担させるものは不課税取引です。名目上、会費となっている場合であっても実質的に出版物の購読料や研修の受講料等と認められるものは、課税取引となります。

カード会社へ支払う年会費やヤフープレミアム、アマゾンプライムの年会費は事業で使用する限り課税取引とします。

・消耗品費その他の経費

郵便切手類や物品切手等は使用したときに課税仕入となりますが、継続して購入時において課税仕入としている場合は、その支払った日の属する課税期間において課税仕入とすることができます。

国内の顧客向けに販売促進のために購入した商品ですが、輸入による購入であれば免税仕入れとなります。

業種別の取引区分

ここからは業種別に消費税の取引区分の留意点を取り上げてまいります。

|小売業

一般消費者向けに商品の販売を行っている場合ですが、基本的に国内における商品販売は課税取引となります。非居住者への販売であっても輸出物品販売場における免税に該当しない限り課税取引です。

ネットショップの場合、販売金額からECサイトに係る利用料等が差し引かれて入金されるケースがありますが、差引後の金額ではなく控除前の金額を課税売上とします。コンビニエンスストアの経営におけるフランチャイズ手数料(ロイヤリティ)を支払いは、課税仕入れとなります。

|不動産業

土地の貸付は基本的に非課税取引です。駐車場収入についてですが、青空駐車場は単なる土地の貸付とされますので非課税となります。一方、駐車場設備を設けている場合や駐車場の管理が行われている場合は課税取引となります。

建物の貸付ですが、貸店舗の場合は家賃や権利金の他に保証金等のうち返還しないことが確定しているものは課税取引となります。住宅の場合は非課税取引となります。従業員から受け取る社宅家賃も非課税となります。

賃借人の退去の際に敷金等から差し引く原状回復工事費用は、課税取引となります。契約解除に伴う賃借人への立退料の支払いは課税仕入れにはなりません。不動産の明け渡し遅滞により受け取る遅滞期間の賃料に相当する損害賠償金は、課税の対象となります。

なお、非課税取引とされる貸付であっても、貸付期間が1ヶ月未満の場合は課税取引となります。

|工事請負業

国内における工事請負代金は課税取引となります。但し、簡易課税の売上区分には注意が必要です。発注元より材料を無償支給される場合は第4種事業となりますが、自身で材料を調達している場合は第3種事業となります。

一人親方であっても人を雇用したり、仕事を発注したりすることはあります。その際に支払う賃金についてですが、業務委託契約等による外注費であれば課税取引となり、雇用契約と認められるときは給与扱いとなる為不課税取引となります。

|開業医

社会保険診療報酬は非課税取引ですが、自由診療収入は課税取引です。その他にも診断書作成料、予防接種、患者の希望による差額ベッド代などは課税取引となります。

個人の開業医が産業医として会社に従事した場合の報酬は、給与所得となりますので課税取引にはなりません。

|飲食店業

棚卸資産を自分の為に消費した場合は一定の金額を課税売上とします。例えば飲食店業を営んでいる事業者がまかないを出した場合などが該当します。計上する金額は通常の販売価額の50%又は仕入金額のうち大きい金額となります。

協力金や給付金あるいはIT導入補助金等は不課税取引となります。

また、税率の判定には注意が必要です。ご周知のとおり店内飲食は標準税率で、テイクアウトは軽減税率が適用されます。デリバリーも軽減税率が適用されます。料理の残りを持ち帰った場合は、その場で飲食するために提供されたものである為標準税率となります。

課税取引金額計算表の作成

決算整理仕訳まで記帳が完了しましたら、合計残高試算表及び固定資産台帳の数値を基に課税取引金額計算表を作成します。消費税集計機能のある会計ソフトを使用していれば、そちらからデータの集計や転記を行うことができます。

|エクセルによる集計

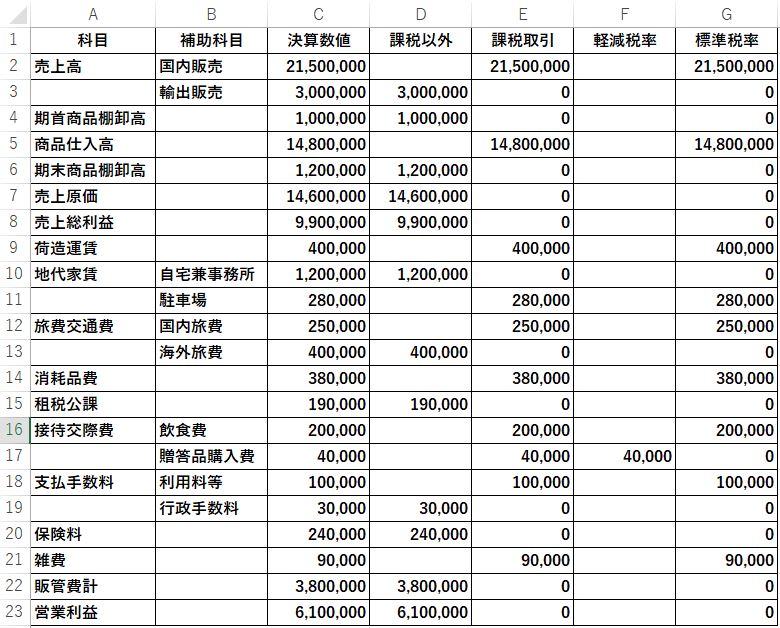

架空の決算数値を用いて説明したいと思います。小売業Xの合計残高試算表における各勘定科目の残高は下記のようになりました。

(注)自宅兼事務所は契約書に居住用と明記されております。贈答品は全て飲食料品です。

A列からC列までに勘定科目、補助科目、期末残高を並べております。D列には課税取引とならないもの(免税、非課税、対象外)をC列から参照しております。E列はそれぞれ “C-D” の計算式により課税取引の金額を表示します。

G列には課税取引のうち標準税率が適用される金額が表示されるように、それぞれ ” E-F ” の計算式を入力ております。F列には軽減税率が適用される取引を記載します。この例では接待交際費の贈答品購入費が該当するため、セルF17は ” = E17 ” としております。

消費税額の計算ですが、下記のような表を追加します。

J列の一般課税における計算ですが、課税資産の譲渡等の対価の額は国内売上の税抜金額(G2*100/110)です。以下の項目における計算式は次のとおりです。

課税標準額は千円未満を切り捨てた金額となりますのでJ3セルの計算式は、

=ROUNDDOWN(J2,-3) となります。

課税仕入に係る支払対価はE列のうち仕入及び経費の合計額で、課税仕入に係る消費税額であるJ6セルの計算式は、

=INT(J5*7.8/110) となります。

軽減税率が適用される取引はF17の金額を参照し、同取引に係る消費税額J8セルは、

=INT(J7*6.24/108) となります。

課税標準額に対する消費税額から控除対象仕入税額を控除した差引税額であるJ10セルの計算式は、

=ROUNDDOWN(J4-J9,-2) となります。

地方消費税である譲渡割額は、J11セルに

=ROUNDDOWN(J10*22/78,-2) と入力しております。

そして、J10セルとJ11セルの合計額が国税と地方税を含んだ消費税額合計額となります。

K列の簡易課税の計算ですが、課税仕入に係る消費税額であるK6セルは、課税標準額に対する消費税額に小売業のみなし仕入率を乗じます(K4*0.8)。

この事例では簡易課税の方が納税額が少なくなりました。値入率が高くなれば利益は増しますが、一般課税における消費税額は多くなります。逆に値入率が低かったり、多額の設備投資や輸出売上があるケースでは一般課税が有利となることもあります。もちろん簡易課税に適用されるみなし仕入率にも起因します。

※インボイス制度開始後は課税仕入についてインボイスの有無の確認及び経過措置による一定割合の控除額の計算をすることとなります。

|申告書等への転記

課税取引金額計算表の作成が完了しましたら、課税売上高と課税仕入高の各金額を課税売上高計算表及び課税仕入高計算表へ転記し、課税資産の譲渡等の対価の額及び課税仕入れに係る消費税額を算定します。そして各項目の金額を申告書及び付表へ転記します。

課税取引計算表は申告書への添付義務はありませんが、申告書の作成には欠くことができないものであり、e-tax(確定申告書作成コーナー)では入力過程で作成が要求されます。

|申告に係る注意事項

個人事業主で、事業所得の他に不動産所得や譲渡所得がある場合には注意が必要です。自己所有土地に係る駐車場料金の収入は不動産所得となり、事業用車両※を売却した場合は総合譲渡所得となりますので、事業所得に係る青色決算書だけでなく、不動産所得に係る青色決算書や確定申告書のチェックが欠かせません。

※家庭用に使用しているものを譲渡した場合は、消費税の課税対象となりません。

前年の消費税額が48万円を超えますと中間納付が発生します。正確には直前の課税期間の確定消費税額(地方消費税は含みません)により、中間申告・納付の回数が定められております。

-

-

- 48万円超から400万円以下の場合 年1回

- 400万円超から4800万円以下の場合 年3回

- 4800万円超の場合 年11回

-

最後にご参考までに標準税率及び軽減税率の消費税率と地方消費税率を掲載いたします。

※国税庁資料より引用

まとめ(Conclusion)

一般的な取引でかつ消費税の課税判定を誤りやすい項目を中心に取り上げてみました。申告及び税金の納付は後からやってきます。特に消費税は赤字であっても納税となる場合がある為、納税資金の確保には注意が必要です。

We have focused on items that are general transactions and are likely to mistake in determining taxable or not in the consumption tax. Declaration and tax payment will come later. Please pay attention to secure tax funds because it is possible that consumption tax payment is needed even if the business is in red.