固定資産税のうち土地及び家屋は賦課課税方式ですが、償却資産は申告納税方式となる為、資産の所有者が自ら申告書を作成する必要があります。その際には対象となる資産に関する知識が必要となり、また課税標準額及び納税額の計算方法を知っておくと実務に役立ちます。

目次

償却資産の概要

償却資産の申告は、その資産の所在する市町村(東京都23区は都)に対して行います。賦課期日(1月1日)現在に所有している償却資産が対象です。なお、名古屋市内に償却資産がある場合を前提に解説している為、実務におきましては資産の所在する自治体のホームページ等にて、詳細をご確認くださいますようお願い致します。

|対象範囲

まずは償却資産の対象範囲についてですが、対象となるものと対象とならないものを列挙してみます。

償却資産の対象となるもの

事業を営むために所有する構築物、機械及び装置、建物附属設備、船舶、航空機、車両及び運搬具、工具・器具及び備品などで法人税又は所得税の計算上、損金又は必要経費に算入されるべき資産が対象となります。

中小企業者等における取得価額30万円未満の少額減価償却資産の特例により損金又は必要経費に算入された資産は、償却資産の対象となります。また、簿外資産や遊休資産であっても稼働できる状態にある資産であれば対象となります。

償却資産の対象とならないもの

土地及び家屋は賦課課税されますので償却資産からは省かれます。10万円未満又は使用可能期間1年未満で損金又は必要経費に算入された資産や、20万円未満で一括償却資産(1/3償却)を選択した資産は対象外となります。また、ファイナンスリース取引に係るリース資産で、所有者の取得価額が20万円未満のものも償却資産の対象外となります。

その他には棚卸資産や無形固定資産(ソフトウエアなど)、車両のうち自動車税又は軽自動車税の課税対象となるものは償却資産から除かれます。

|評価方法

償却資産の評価額は次の計算式により求められます。

評価額 = 取得価額(前年度評価額)× 減価残存率

取得価額ですが、法人税法又は所得税法と同じく本体価格の他に引取運賃、運送保険料、関税、据付費などの付随費用を含みます。税込経理を行っている場合は消費税も含んだ金額となります。なお、圧縮記帳を行っている場合は圧縮前の金額とします。個人事業で業務用及び家事用に使用されている償却資産は、原則として取得価額総額が課税対象となります。

減価残存率とは、固定資産評価基準別表15の耐用年数に応ずる減価率表より算出した率(1マイナス減価率)です。前年中取得資産※の場合は、1から減価率に2分の1した率を控除した率となります。また、取得年は取得価額に減価残存率を乗じますが、取得の翌年度以降は前年度における評価額に減価残存率を乗じて算出します。

※申告書の年度は1月1日の属する年となる為、令和5年度申告であれば令和4年1月2日から令和5年1月1日までに取得した資産が前年中取得となります。

固定資産税の減価償却費の計算は旧定率法となります。年の途中で償却資産を取得した場合は保有月数に関係なく、減価償却費の計算は半年計算となります。

なお、取得価額の5%が最低限度となっている為、耐用年数を経過したとしても事業利用している資産は除却等をしない限り申告する必要があります。耐用年数は原則、法人税又は所得税と同様に耐用年数省令に定める別表に掲げる耐用年数となります。

|税額計算

上記により計算した評価額の合計額が課税標準(千円未満切捨)となり、これに税率を乗じた金額が税額(百円未満切捨)となります。

償却資産に係る固定資産税の税率は 1.4 % です。

納付は送付されてくる納付書により各納期(4期)ごとに支払います。なお、同一区内に有する償却資産の課税標準額の合計額が150万円未満の場合は、課税は行われません。

下記に参照用に固定資産税(償却資産)と法人税又は所得税との対比を一覧にしました。

| 項目 | 法人税・所得税 | 固定資産税(償却資産) |

| 減価償却方法 | 定額法又は定率法 | 旧定率法 |

| 計算期間 | 事業年度 | 暦年 |

| 新規取得資産 | 月割計算で償却 | 半年償却 |

| 圧縮記帳や特別償却 | 適用あり | 適用なし |

| 中小企業者等の少額減価償却資産 | 損金又は必要経費 | 申告対象 |

| 最低評価額 | 備忘価額(1円) | 取得価額の5% |

| 改良費 | 区分評価(一部合算評価) | 区分評価 |

まぎらわしい資産の判定

対象資産の所有者が複数名の共有となっている場合は、「代表者他〇〇名」という共有者名での納税義務認定となり、共有者それぞれに連帯納税義務が生じます。その他に判定が悩ましい資産について取り上げてみます。

|リース資産

原則リース会社が申告を行いますが、国税において売買とされるファイナンスリース取引のうち所有権移転リース取引については、賃借人が申告することとなります。所有権移転外リース取引※の場合は、所有者であるリース会社が申告します。

※平成20年4月1日以後契約締結のもの

なお、所有権が留保されている場合の割賦販売は、売主及び買主の共有物とみなされますが、申告は原則買主が行うこととなります。

|特定附帯設備

特定附帯設備とは、家屋の所有者以外の者が事業を営むために取り付けた電気設備、給排水設備、外壁や内壁の仕上その他建具、配管などをいいます。

建物の所有者が償却資産に該当しない電気設備工事や給排水設備工事などを行った場合は、当該設備は家屋の区分となりますが、建物の賃借人がこれらの工事を行った場合は、当該設備は償却資産の区分となります。

一方で建物に係る設備であっても、発電設備、電話交換機、ルームエアコン、広告塔その他家屋から独立した給水塔などは、所有者がいずれの場合も償却資産の区分となります。

|太陽光発電設備

余剰買取で個人が住宅に設置した場合は、事業用資産には該当せず償却資産の対象外となります。一方、全量買取の場合は、個人法人にかかわらず償却資産となるため原則申告が必要となります。

なお、再生可能エネルギー事業者支援事業費に係る補助を受けて取得したものについては、課税標準の特例の適用があります。

申告書の作成・計算

償却資産の申告ですが、償却資産申告書及び種類別明細書を作成します。特例の適用がある場合は別途添付書類が必要です。電算方式の場合は全て記入が必要ですが、一般方式であれば課税標準等の記入が不要となります。なお、申告期限は1月31日です。

|申告書の記載

記入の仕方についてですが、ここでは一般方式による場合の説明を致します。償却資産申告書には取得価額について、「前年よりも前に取得した資産」「前年中に減少した資産」「前年中に取得した資産」を記載します。「計」欄の金額は種類別明細書の取得価額と一致します。

家屋の所有区分は、テナントであれば借家に〇を付します。リース資産がある場合は、貸主にリース会社の名称を記載します。また、下記の先端設備等を有しているときは、その旨及び該当条項を備考欄に記入します。

種類別明細書には資産ごとに名称、数量、取得年月、取得価額、耐用年数などを記載します。資産が増加した場合は増加事由欄に番号を記入します。資産が減少した場合は資産番号及び資産の種類以外の記載について二重線で消去します。

資産の除却、他の地区からの異動、前年の申告漏れ等があったときは、摘要欄にその旨を記載します。名古屋市の場合、更に細目コードの記入が求められます。名古屋市のホームページや手引きにより該当する資産のコードを参照することができます。

|特例措置

中小企業者等が先端設備等導入計画に基づき取得した資産に係る固定資産税の特例措置につきましては、令和5年度税制改正により取扱いに変更が生じております。

認定支援機関の確認を受けた先端設備等導入計画書を市町村へ申請し認定を受けること等の要件の他に、賃上げ方針を表明した旨を認定申請書に記載した場合は、4年間又は5年間※課税標準額が1/3に軽減されます。なお、記載をしない場合は3年間で1/2の軽減となります。

※令和6年3月31日までの取得は5年間、令和7年3月31日までの取得は4年間。

注意点としましては、先端設備等導入計画認定前に取得した資産は特例の対象外となります。

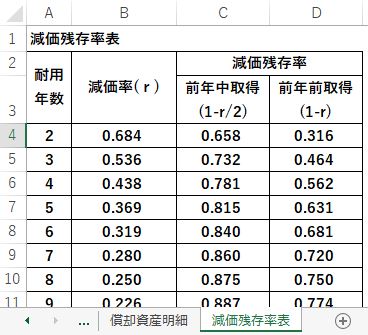

|エクセルによる計算方法

最後にエクセルを使った償却資産の評価額の計算方法をご紹介します。

まずは減価残存率表を用意します。減価残存率は旧定率法の償却率が計算の基となっております。インターネットからダウンロードすることも可能ですが、データの正確性についてはあくまでも自己責任となることをご承知おきください。

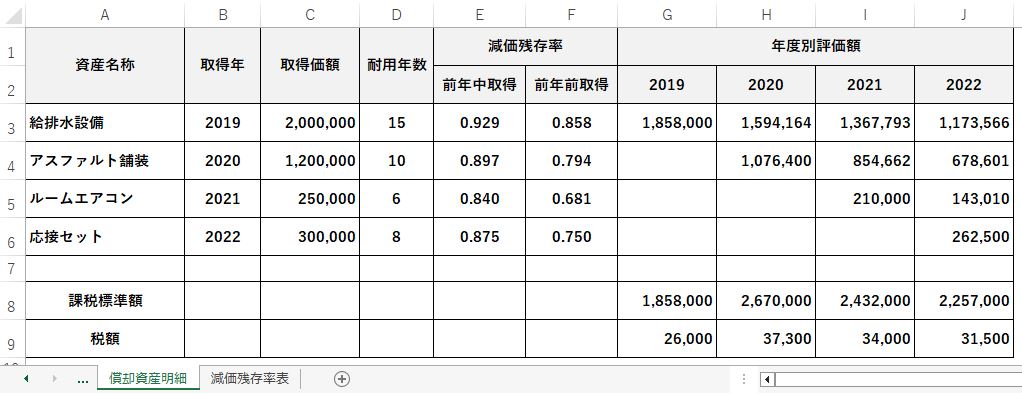

続いて償却資産の評価額の計算シートですが、架空のデータを用いて作成した償却資産明細を掲載いたします。所有する償却資産について、A列には資産の名称、B列には取得年、C列には取得価額、D列には耐用年数を記入します。

減価残存率ですが、VLOOKUP関数により減価残存率表シートから参照します。E列の前年中取得は減価残存率表の3列目から、F列の前年前取得は4列目から、参照するように関数を入力します。

例えばE3セルには

=VLOOKUP($D3,減価残存率表!$A:$D,3)

という計算式を入力し、F3セルには

=VLOOKUP($D3,減価残存率表!$A:$D,4)

という計算式を入力しております。4行目以降はコピー&ペーストでOKです。

そして各年度における評価額ですが、この例では2019年から2022年(G列からJ列)において年度ごとの評価額を計算しております。計算はIF関数とMAX関数を組み合わせて行います。表内における ” 給排水設備 “(A3セル)を例にして説明しますと、取得年である2019年のG3セルには

=IF($B3=G$2,$C3*$E3,MAX(F3*$F3,$C3*0.05))

という計算式を入力しております。

取得年と評価年度が一致しているときは取得価額に前年中取得の減価残存率を乗じます。一致しないときは前年の評価額に前年前取得の減価残存率を乗じて求めた金額と取得価額の5%相当額のうち大きい方の金額を算出することとなります。

今回のケースでは、この算式を H3~H4、I3~I5、J3~J6 セルにコピー&ペーストをすれば他の年度や他の資産の評価額も求められます。後はSUM関数で集計して課税標準額を計算し、更に1.4%を乗じれば税額も見積もることが可能です。

なお、課税標準額及び税額については、ROUNDDOWN関数によりそれぞれ千円未満切捨、百円未満切捨としております。

まとめ(Conclusion)

ご紹介しました通り、償却資産は国税と地方税で取り扱いが異なる事項あります。テナントで店の造作を行っている場合は、資産の区分や申告漏れに注意が必要です。償却資産の申告は資産の所在する全ての市町村へ行う為、多くの資産を複数の地域にて所有している事業者におかれましては、事業年度中に償却資産の状況表を更新しておくことが肝要といえます。

As we introduced, there are some different treatments to the depreciable assets between national tax and local tax. If you a tenant of a building and have made an additional interior or other work to it, you should be careful to the classification of assets and omission of filing the tax return of them. Since the tax return must be filed to any municipalities where the assets are located, it is important for business owners having many depreciable assets in different areas to update the management table of them during the fiscal year.