上場企業等でない限り作成を求められることはあまりないキャッシュフロー計算書ですが、資金の増減要因を知ることのできる経営に有用な資料です。今回はエクセルによる簡便的な作成方法をご紹介いたします。

目次

キャッシュフロー精算表の作成

キャッシュフロー計算書は一会計期間の資金の増減を表すため、各勘定科目の当期と前期の残高が必要となります。今回は一般的に用いられている間接法による作成方法をご紹介します。本表作成の前にまずはキャッシュフロー精算表を作成します。

|キャッシュフロー科目の設定

用意するものは、貸借対照表科目の前期及び当期の残高がわかるものです。あと非資金損益科目の情報が必要になりますので、損益計算書も用意します。

すなわち当期の残高試算表があれば十分です※。

※ 配当の他、特別償却準備金、増資、減資、自己株式など多くの資本取引を行っている場合は別途、株主資本等変動計算書を作成されることをお勧めします。

そして、キャッシュフロー計算書に使用する科目を準備します。下記に典型的な科目例をキャッシュフローの区分別に記載しましたのでご参照ください。

・営業活動によるキャッシュフロー

| 科目名 | 備考 |

| ・税引前当期純利益 | PL金額から転記 |

| ・減価償却費 | PL金額から転記 |

| ・固定資産除売却損 | PL金額から転記 |

| ・引当金の増減額 | 貸倒引当金、賞与引当金、退職給付引当金など |

| ・受取利息及び受取配当金 | PL金額から転記 |

| ・支払利息 | PL金額から転記 |

| ・売上債権の増減額 | 受取手形、売掛金、前受金など |

| ・たな卸資産の増減額 | 商品、製品、仕掛品など |

| ・仕入債務の増減額 | 支払手形、買掛金、前渡金など |

さらに【小計】以下に記載する科目です。

| ・利息及び配当金の受取額 | 受取利息及び受取配当金を現金基準にします |

| ・利息の支払額 | 支払利息を現金基準にします |

| ・法人税等の支払額 | 現金基準による法人税等です |

・投資活動によるキャッシュフロー

| 科目名 | 備考 |

| ・定期預金の預入による支出 | 定期性預金の預入金額です |

| ・定期預金の払戻による収入 | 定期性預金の払戻金額です |

| ・子会社株式の取得による支出 | 子会社株式の取得価額です |

| ・固定資産の取得による支出 | 固定資産の取得価額です |

| ・固定資産の売却による収入 | 固定資産の売却価額です |

・財務活動によるキャッシュフロー

| 科目名 | 備考 |

| ・短期借入金の増減額 | 短期借入金の借入額と返済額を純額表示 |

| ・長期借入れによる収入 | 長期借入金の借入額です |

| ・長期借入金の返済による支出 | 長期借入金の返済額です |

| ・リース債務の返済による支出 | リース料の支払いによる減少額です |

| ・配当金の支払額 | 利益剰余金や未払配当金の減少から転記 |

各種キャッシュフローの説明につきましては、こちらの記事もご参照ください。

|エクセルによる様式準備

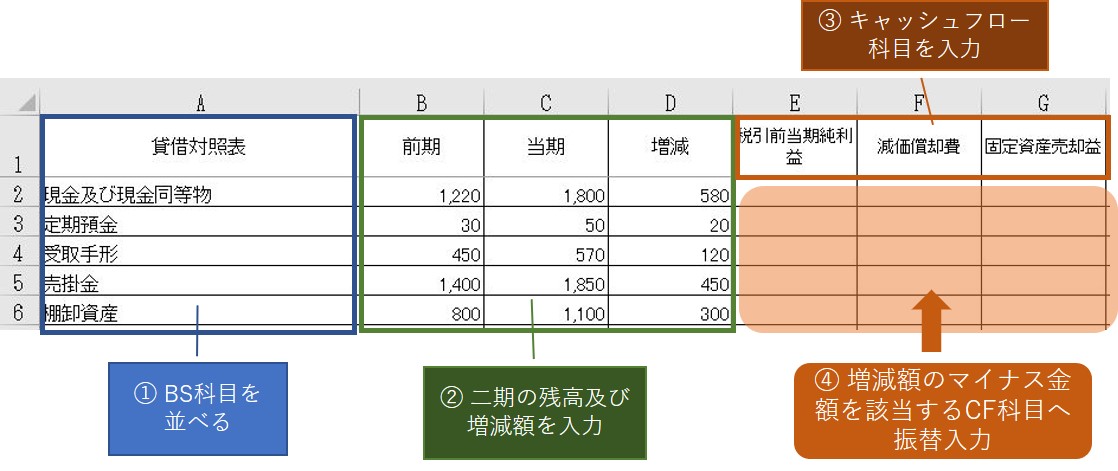

最初に残高試算表から貸借対照表科目とその前期及び当期の残高そして増減額を転記します(A~D列欄に記入)。またその隣にはキャッシュフロー科目を並べます(1行目E列以降に記入)。作成途中でキャッシュフロー科目の不足に気づいたときは追記をします。

※負債及び純資産科目のように貸方残高科目はマイナス表示としておくと、後から検証しやすくなります。

|キャッシュフロー金額の入力

上記図の④に示す通り、増減額を適切なキャッシュフロー科目に振り替えます。この際、資産科目は増加額をマイナス、減少額をプラスで入力します。一方、負債及び純資産科目は増加額をプラス、減少額をマイナスで入力します。

例えば受取手形や売掛金の増加額は、売上債権の増減額というキャッシュフロー科目にマイナス入力をします(減少額のときはプラス表示)。

この際合計欄(下記AG列欄)を設けて振替後の残高がゼロとなっていることを確認します。

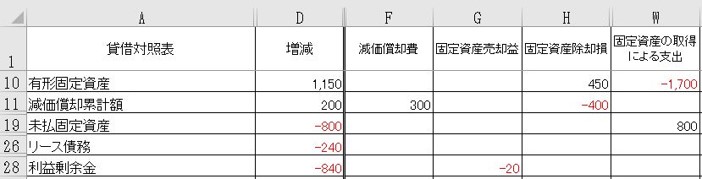

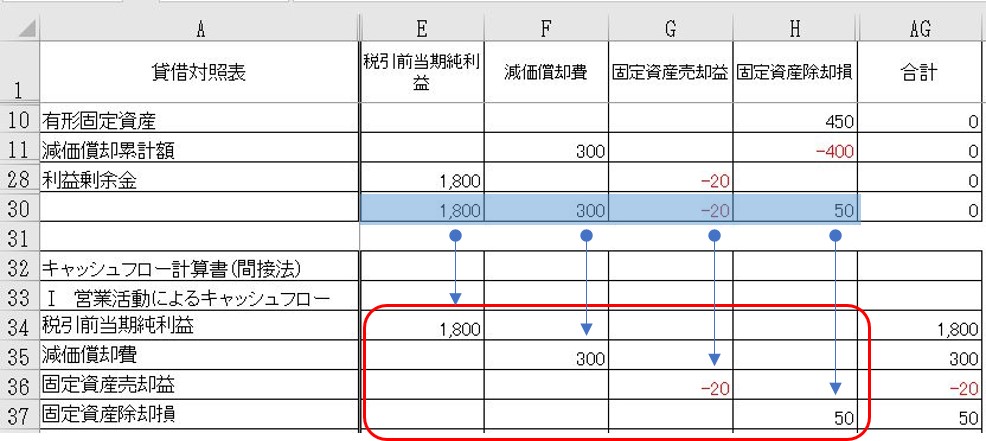

注意点としまして、中には増減額イコール単独のキャッシュフロー科目の振替額とならない場合があります。その典型的な例は固定資産です。

一事業年度中に有形固定資産を取得・売却・除却し、かつリース取引も行っているケースを採り上げてみます。仕訳は次のとおりとします。

| 【取得】 | ||||

| ・有形固定資産 | 1,700 | 現金及び預金 | 900 | |

| 未払金 | 800 | |||

| 【売却】 | ||||

| ・現金及び預金 | 420 | 有形固定資産 | 500 | |

| ・減価償却累計額 | 100 | 固定資産売却益 | 20 | |

| 【除却】 | ||||

| ・減価償却累計額 | 400 | 有形固定資産 | 450 | |

| ・固定資産除却損 | 50 | |||

| 【リース】 | ||||

| ・リース債務 | 160 | 現金及び預金 | 160 | |

| ・有形固定資産 | 400 | リース債務 | 400 |

この場合キャッシュフロー精算表への振替は次のようになります(二段に分けて掲載しております)。なお減価償却費は300としております。

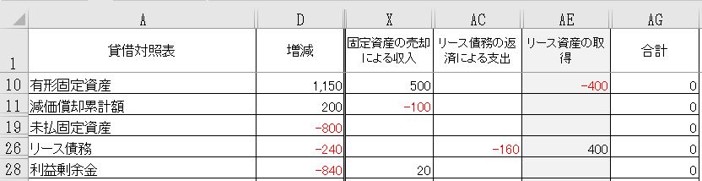

ポイントとしましては、固定資産の売却益を利益剰余金にプラスマイナス表記(G28及びX28)を行っている点です。これは固定資産の売却による収入を算定する際、仕訳で示しているように固定資産売却益20を反映しないと正しく計算されない為です。一方でキャッシュフロー科目としての固定資産売却益-20も入力します。

なお、AE列にキャッシュフロー計算書に反映されない増減額を入力する欄を設けております。例えば機械をリース契約したときは、リース資産及びリース債務勘定が増加しますが、キャッシュフローには影響がありません。このような場合は、その増減額を消去する必要があるためです。

キャッシュフロー計算書の作成

キャッシュフロー精算表が完成しましたら、キャッシュフロー計算書を作成します。基本的には精算表の科目及び金額を転記することとなります。

|キャッシュフロー計算書への転記

キャッシュフロー精算表の下段には集計欄を設けて、キャッシュフロー計算書へ転記する金額を算出しておきます(30行目の縦計金額)。例えば、これにより支払利息の発生基準と現金基準における金額が算定されます。

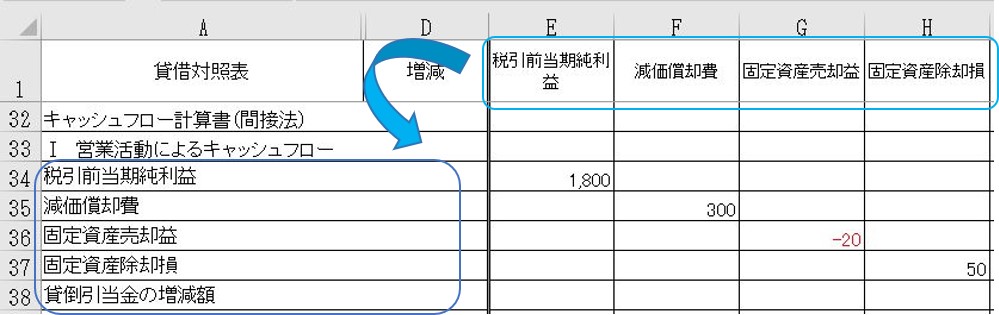

まず、キャッシュフロー科目ですが、1行目E列以降の科目名をキャッシュフロー計算書のA列34行目以降に転記します。

コピー < 形式を選択して貼り付け < 行/列の入れ替え のコマンドでできます。

続きまして金額ですが、先ほどの30行目の各金額を34行目以降のキャッシュフロー計算書の各科目の金額欄に移すには、HLOOKUP関数を使用します。

例えばセルE34の計算式は

=IFERROR(HLOOKUP($A34,E$1:E$30,30,FALSE),””)

となります。HLOOKUP関数は指定範囲の中における検索値から指定した行数の値を返してくれる関数です。IFERROR関数も付けておきますと、キャッシュフロー計算書内の金額の各セルにコピー&ペーストしてもN/A表記がされません。

各キャッシュフロー科目の合計額はAG列に集計され、かつ縦計にて当期のトータルキャッシュフローが算出されます。

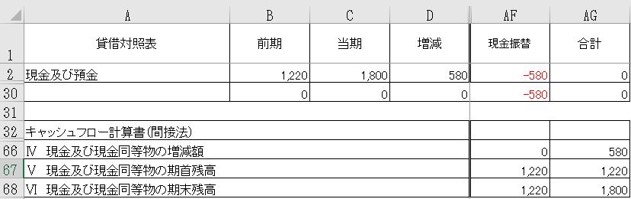

|現金及び預金の増減

キャッシュフロー精算表において、現金及び預金の増減額は現金振替欄(AF列)を設けて入力します。これにより合計欄(セルAG2)はゼロになります。キャッシュフロー計算書には転記せずに、現金及び現金同等物の増減額(トータルキャッシュフロー)と一致していることを確認します。

現金及び現金同等物の期首残高は前期末残高から転記します。現金及び現金同等物の期末残高は同期首残高とトータルキャッシュフローとの合計額となり、当期末残高と一致していることを確認します。

その他留意事項等

上記まで進めますと、一応キャッシュフロー計算書の作成完了となります。但し社内における経営資料や金融機関等外部への提出資料ということを鑑みますと、もう一段階手を加える必要があります。

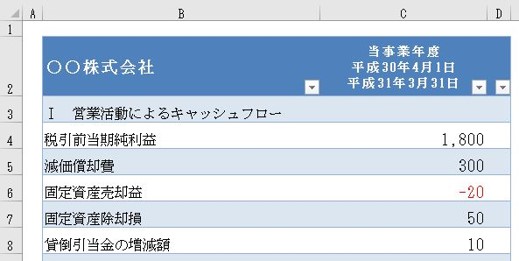

簡単な方法としましては、作成したキャッシュフロー計算書を別シートへコピーし、テーブルとして書式設定しますと、EDINET仕様に近いフォームとなります(下記はサンプルです)。

以上、キャッシュフロー計算書の作成手順をご紹介いたしましたが、便宜上、消費税であったり、その他にも留意すべき項目を割愛させていただきました。

※ 2019.6.19掲載 エクセルで作るキャッシュフロー計算書【応用編】 を是非ご覧ください。

最後にキャッシュフロー計算書を作成することができましたら、同資料による財務分析を行うことをお勧めいたします。分析方法につきましては、こちらの記事もご参照いただければ幸いです。

まとめ(Conclusion)

エクセルによるキャッシュフロー計算書の作成は、最初は手間がかかりますが、一度計算式を組んでおけば、新たな取引への対応はあるものの、基本的にデータを更新するだけで毎年度作成することができます。

キャッシュを生み出している源泉や外部からの資金調達の依存度などを測るためにも、キャッシュフロー計算書は経営管理の上で必要な資料と言えるでしょう。