従業員が海外子会社へ転勤する場合等は、源泉徴収税額の計算方法や年末調整のやり方が通常とは異なります。また、住宅ローンや不動産収入がある場合の留意点についても取り上げてみたいと思います。

目次

海外赴任者の税務

海外赴任者に係る税務にあたりましては、まずは居住者と非居住者の判定を正しく行う必要があります。

|非居住者判定

海外勤務に係る契約等の期間が1年以上と明示されている場合は、非居住者として扱われます。非居住者は、国内源泉所得がなければ日本の所得税は課税されません。一方、海外勤務であってもその期間が1年未満であれば引き続き居住者として取り扱います。

当初の出向期間が1年未満で、その後期間延長があり1年を超えることとなったときは、その変更が判明した日以後は非居住者となり、それまでの期間は居住者となります。なお、区分の変更に伴って過去に遡及して徴税することはありません。

|出国時年末調整

年の中途から1年以上の予定で海外赴任することとなった場合は、その年の1月1日から出国の日までの給与について年末調整を行います。出国日以後に支給日が到来する給与については、非居住者の国外源泉所得である為、年末調整の対象外です。なお、出国後に最終国内勤務月の給与の支給を行う場合ですが、給与計算期間が1月以内で、かつ全額が国内勤務分でないときは、源泉徴収は不要※となります。

※原則、非居住者への国内勤務に対する給与については20.42%の源泉徴収が必要です。

もし、1年以上の予定で海外出向したものの業務都合等により1年を経過する前に帰国した場合は、帰国後からその年の12月31日までの給与と、出国時に行った年末調整の金額を合算して再び年末調整を行うこととなります。なお、最終海外勤務月に係る給与の支給があった場合は、当該給与は年末調整の対象となります。

また、帰国後に現地の所得税について日本の本社が負担したときは、その金額は当該社員の経済的利益として給与課税する必要があります。会社が手取り金額の保証を行っている場合はグロスアップ計算を行います。

出国時年末調整における所得控除ですが、出国時の現況により行います。健康保険料や厚生年金保険料等の社会保険料控除は、その従業員が居住者であった期間内に支払った金額が控除の対象となります。生命保険料、地震保険料、イデコなどの小規模企業共済についても同様です。

配偶者控除や扶養控除の合計所得金額の判定ですが、出国時点における控除対象配偶者や控除対象扶養親族の年間見積額により、適用判定をすることとなります。

|会社役員の場合

海外赴任者が役員の場合ですが、内国法人の役員として海外勤務したことによる所得は、国外源泉所得ではなく国内源泉所得とされます。従いまして、この場合における給与の支給については、20.42%の源泉徴収を行います。

但し、支店長など使用人として常時勤務する場合は、その勤務に係る給与は国外源泉所得として取扱われる為、源泉徴収は不要となります。

|退職した場合

海外への赴任期間がある社員が退職した場合において、退職金を支給するときは、非居住者期間であった期間も勤続年数に含めて退職所得控除額を計算します。退職所得に係る税金計算は原則次のように行います。

(収入金額-退職所得控除額)× 1/2 × 累進税率

※退職所得控除額は勤続年数1年につき40万円(20年超の年数は70万円)です。

非居住者が退職したときは、支給される退職金のうち下記の計算式により算定した国内源泉所得について、20.42%の源泉分離課税となります。

但し、居住者の場合の退職金に係る税金計算と比較して不利となることがある為、当該非居住者は確定申告をすることにより、居住者と同様の退職所得に係る税金計算方法を用いることができます。これを退職所得の選択課税といいます。計算した結果、所得税額が源泉徴収税額を下回っているときは差額につき還付を受けることができます。

選択課税における留意点としましては、退職金収入金額は非居住者期間分も含む総額とします。所得控除は基礎控除以外の適用はありません。また、確定申告書には特例適用条文として所得税法第171条の適用の旨を記載します。

海外出張者の税務

海外出張者は滞在期間が通常1年には満たない為、居住者の取扱いとなりますが、現地国における徴税には留意する必要があります。

|短期滞在者免税

短期的な出張の場合は、相手国が租税条約締結国であれば要件を満たせば短期滞在者免税が適用され、相手国における所得税は免税となります。短期滞在者免税の要件は次のとおりです。

-

-

- 当該課税年度において開始又は終了するいずれかの12ヶ月の期間においても報酬の受領者が当該他方の締約国内に滞在する期間が合計183日を超えないこと

- 給与等の支払者が勤務が行われた締約国の居住者でない雇用者であること、又はその者に代わる者であること

- 給与等が役務提供地にある支店その他の恒久的施設によって負担されないこと

-

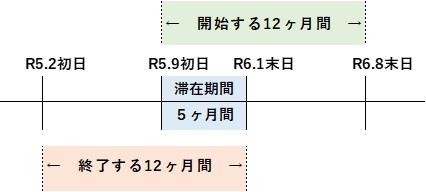

Ⅰですが、締結国によっては180日となることもあります。滞在期間の計算方法ですが、インドネシアやベトナムなどは暦年で判定をしますが、アメリカやイギリスなどは継続する12ヶ月を通じて判定します。

例えば令和5年9月1日から令和6年1月31日までの滞在であれば、開始日の令和5年9月1日から令和6年8月31日までの12ヶ月間と、終了日の令和6年1月31日から遡って令和5年2月1日までの12ヶ月間で、それぞれ滞在期間が183日以下かどうかの判定をすることとなります。

もし、仮に令和6年の6月から7月まで2ヶ月間同国へ出張をした場合は、合計で183日を超える為免税の適用はなくなり、その間の給与は滞在国でも課税されることとなります。

Ⅱですが、海外子会社ではなく、日本の本社が給与を支給している場合です。

Ⅲですが、日本の本社が給与を支給したとしても、後から海外子会社へ請求している場合は適用されないことを意味しています。

|現地国における課税

短期滞在者免税が適用できない場合は、現地国において出張者に対して現地国の所得税が課税されることとなります。また、その場合は日本本社のPE(恒久的施設)が現地国に存在するものと認定され、日本本社に対して現地国の法人税が課税されるリスクがあります。

なお、出張者1人当たりの滞在期間が183日を超えない場合であっても、長期プロジェクトにつき複数の海外出張者が交代で従事しているときは、現地国においてPE認定され、上記の税務リスクが生じることがあります。

また、出張者が日本本社の業務ではなく、海外子会社の業務に従事した場合は、当該出張に係る経費や人件費は国外関連者への寄附金とされる可能性があります。

給与以外の収入がある場合

給与の他にも不動産収入等の他の所得がある場合は、年末調整だけではなく原則確定申告が必要となります。

|納税管理人の届出

出国の前に納税管理人の届出をしている場合は、第3期(翌年の2月16日から3月15日までの期間)に確定申告を行います。

納税管理人の届出をしていない場合は、出国時までに確定申告を行います。また、出国後に不動産収入等の所得が有るときは、第3期においても確定申告を行います。その際、出国時の申告において納付した税額は、予定納税額として第3期の確定申告において控除します。

出国時申告における所得控除は、上記の出張時年末調整のときと同様の取扱いとなります。出国後の第3期における確定申告は12月31日の現況により判定を行います。但し、非居住者の確定申告におきましては適用を受けられる所得控除の種類は次の3つに限定されます。

-

-

- (国内資産の損失に係る)雑損控除

- 寄附金控除

- 基礎控除

-

|不動産賃貸収入

不動産の収入につきましては、不動産所得となります。不動産所得の計算ですが、家賃等の収入金額から固定資産税や減価償却費等の必要経費を差し引いて算出します。

収受する不動産賃貸料ですが、賃借人から見た場合、非居住者へ賃借料の支払いである為、20.42%の源泉徴収が必要となります。但し、賃借人が個人でありかつ自己の居住用又は親族の居住用として利用する場合は、源泉徴収は不要となります。

源泉徴収されたときは確定申告において精算をします。確定申告ですが、確定申告書の他に不動産所得の収支内訳書を作成します(白色申告の場合)。確定申告書には年末調整済みの給与につきましても記入をします。

|不動産譲渡収入

国内にある土地建物等の不動産を譲渡した場合の収入は譲渡所得となります。その譲渡に係る所得は国内源泉所得となるため、原則確定申告が必要です。譲渡年の1月1日現在において所有期間が5年以下であれば分離短期譲渡所得として30%の税率、5年超であれば分離長期譲渡所得として15%の税率による申告分離課税となります(さらに復興特別所得税が生じます)。なお、住民税につきましては1月1日時点で国内に住所を有しない場合には課税されません。

また、非居住者への当該譲渡対価の支払いの際には、購入者は10.21%の源泉徴収を行います。但し、譲渡対価が1億円以下のときは、購入者が個人でありかつ自己の居住用又は親族の居住用の場合は源泉徴収は不要となります。

住宅ローン控除等

非居住者には住宅ローン控除や外国税額控除の適用はありません。但し、一定の要件を満たす場合は、税額控除の適用を受けられることがあります。

|再入居した場合

既に住宅ローン控除の適用を受けている者が、単身で海外へ赴任し家族は引き続きその家屋に居住しており、海外赴任を終えた後は共に居住することが認められるときは、海外赴任中であっても住宅ローン控除の適用を受けることができます。但し、給与や不動産収入等の国内源泉所得があるケースに限られます。

家族とともに海外へ転勤する場合は、住宅ローン控除の適用は受けられませんが、次の要件を満たせば再入居した年(家屋を賃貸の用に供しているときはその翌年)から再び残存控除期間について適用を受けることができます。

・勤務先からの転任の命令等の事由があること

・家屋を居住しなくなる日までに「転任の命令等により居住しないこととなる旨の届出書」及び未使用の「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」を税務署への提出していること

なお、再入居した年は確定申告が必要となります。確定申告書には計算明細書等を添付します。

|海外赴任中に取得した場合

年内完成予定の新居の建築中に、転勤命令等により海外赴任することとなった場合は、原則住宅ローン控除の適用はありません。

但し、同一生計の家族が新築の日から6ヶ月以内に入居し、その年の12月31日まで引き続き居住しており、かつ海外赴任を終えた後は共に居住することと認められるときは、適用を受けることができます。なお、上記と同様に給与や不動産収入等の国内源泉所得があるケースに限られます。

|一時帰国した場合

日本本社の会議への参加等の理由により、海外赴任者が一時的に日本に帰国した場合は、帰国中の給与については海外赴任国と日本の両国において所得税が課税されます。この場合、非居住者である海外赴任者が日本にPEを有しない限り、日本では外国税額控除の適用を受けることはできず、海外赴任国において外国税額控除を行うこととなります。

まとめ(Conclusion)

海外へ事業を展開しますと、現地国の税法や租税条約の内容の理解が求められるケースに遭遇することがよくあります。海外赴任者が業務に集中するためにも国内だけでなく、現地国における専門家のサポートが大切となります。

When expanding business overseas, we often encounter cases where we need to understand the tax laws in the country of assignment and the tax treaty between Japan and the country. In order for expatriates to concentrate on their works, it will be crucial to have any supports by tax experts in both countries.