令和2年度税制改正により、マンションなど居住用の賃貸建物の購入に係る消費税額が、原則控除できないこととなります。賃貸料も含めまして、取扱いが従来から大幅に変わりますので、内容を正しく理解しておく必要があります。

目次

居住用賃貸建物の取扱い

2020年(令和2年)10月1日以降取得する居住用賃貸建物に係る消費税額は仕入控除の対象外となります。なお、2020年(令和2年)3月31日までに契約している場合は従前の取扱いとなります。

|用語の定義

内容の解説に入る前に用語の定義を押さえておきたいと思います。

まず居住用賃貸建物とは、

をいいます。続きまして高額特定資産とは、

をいいます。そして調整対象自己建設高額資産とは、

をいいます。すなわち住宅の貸付け目的の建物又は目的が不明な建物で、取得価額が1千万円以上のときは居住用賃貸建物となります。なお、事務所や店舗など商業用の賃貸目的の建物については、従前どおり仕入控除の対象となります。

|改正前の取扱い

現行の取扱いでは居住用賃貸マンションを新築又は購入した場合は、住宅の貸付け目的(非課税資産の譲渡等にのみ要するもの)であるため、基本的には仕入控除は適用されません。

但し、課税売上割合95%以上かつ課税売上高5億円以下であれば全額控除の対象となり、また全額控除ができない場合であっても、一括比例配分方式を採用すれば課税売上割合相当分が仕入控除の対象となります。さらに仕入控除税額が売上に係る消費税を上回れば還付となります。

また、調整対象固定資産を取得した場合には、第3年度の課税期間において課税売上割合が一定程度変動したときは税額調整を行う必要があります。

|改正後の取扱い

今回の税制改正は、購入時における居住用賃貸建物に係る消費税の仕入控除を認めておりませんので、上記の点線枠の手法を採ることはできなくなります。

但し、購入時は仕入控除の対象外ですがその後の課税期間において控除を受けられる場合があります。

居住用賃貸建物を3年以内に ① 事業用として賃貸した場合又は ② 譲渡した場合は、賃貸期間中の賃貸料や譲渡対価の額を基礎として計算した金額を第3年度又は譲渡日の属する課税期間で加算調整します。

それぞれの調整計算は次のようになります。

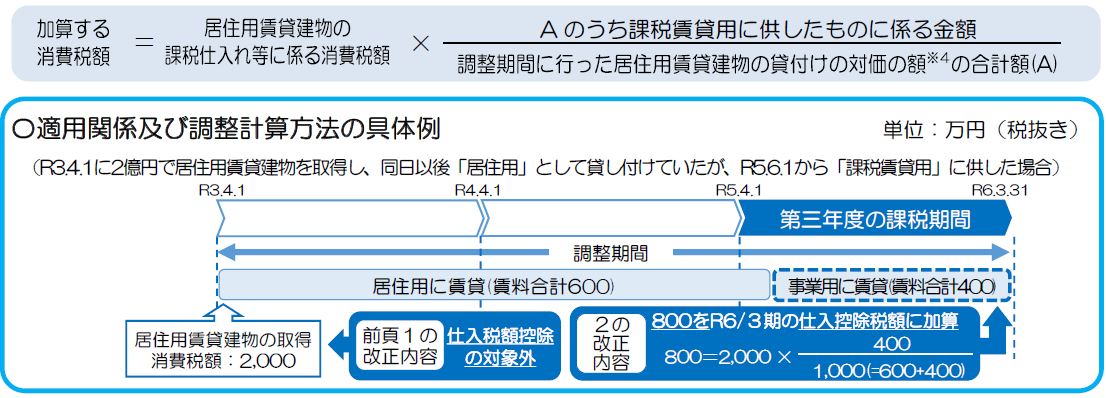

① 居住用賃貸建物を仕入日から第3年度の課税期間の末日までに課税賃貸用に供したときは、次の計算式により算出した金額を第3年度の課税期間の仕入控除額に加算調整します。

【計算式】 居住用賃貸建物に課された消費税額 × 課税賃貸割合

計算例も含めた図式を掲載いたします(国税庁資料より引用)。

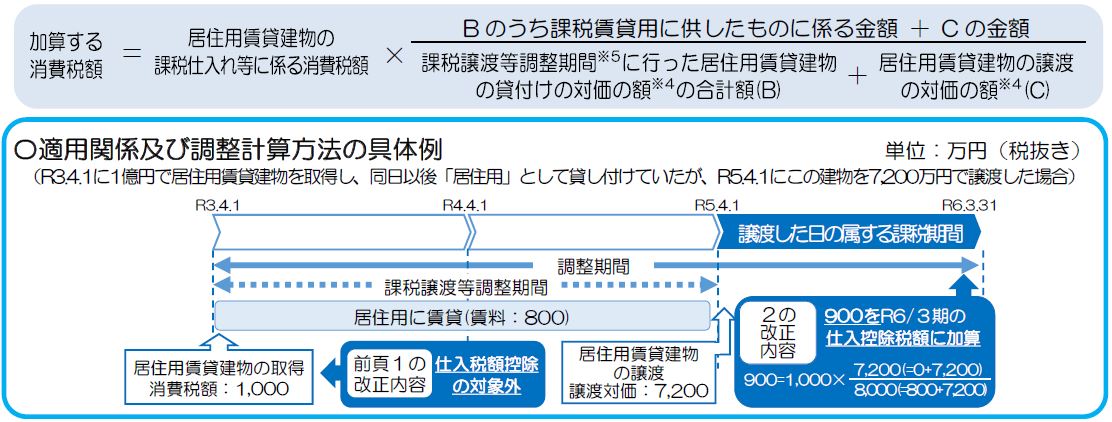

② 居住用賃貸建物を仕入日から第3年度の課税期間の末日までに譲渡したときは、次の計算式により算出した金額を譲渡日の属する課税期間の仕入控除額に加算調整します。

【計算式】 居住用賃貸建物に課された消費税額 × 課税譲渡等割合

こちらも計算例も含めた図式を掲載いたします(国税庁資料より引用)。

賃貸収入に比べ譲渡収入が大きくなることが想定されますので、3年内に売却したときは取得に係る消費税のうち相当の金額が控除されることとなりそうです。

計算式等におけるそれぞれの用語の定義は次のようになります。

-

- 課税賃貸割合とは、居住用賃貸建物の調整期間中の家賃収入の合計のうちに占める事業用家賃収入の割合をいいます。

- 課税譲渡等割合とは、居住用賃貸建物の課税譲渡等調整期間中の家賃収入の合計額に居住用賃貸建物の売却収入を加算した金額のうちに占める居住用賃貸建物の課税譲渡等調整期間中の事業用家賃収入の合計額に居住用賃貸建物の売却収入を加算した金額の占める割合をいいます。

- 調整期間とは、居住用賃貸建物の仕入日から第3年度の課税期間の末日までの期間をいいます。

- 課税譲渡等調整期間とは、居住用賃貸建物の仕入日から同物件の売却日までの期間をいいます。

- 課税賃貸割合とは、居住用賃貸建物の調整期間中の家賃収入の合計のうちに占める事業用家賃収入の割合をいいます。

家賃の他に駐車場収入や水道光熱費収入がある場合ですが、それらは当該調整に係る賃貸収入に含めません。また、居住用賃貸建物を第3年度の課税期間の末日までに除却した場合は、仕入税額控除の調整は行いません。

居住用賃貸建物の留意事項

販売目的で購入した場合であっても一部でも居住用として賃貸している場合は、居住用賃貸建物に該当します。一方で全てを事業用として賃貸している場合は、居住用賃貸建物には該当しません。

賃貸目的で用途が不明な場合は基本的に居住用賃貸建物とされますが、課税仕入を行った課税期間の末日までに住宅の貸付け目的でないことが明らかになった場合は、対象から外すことが可能です。

高額特定資産等が居住用賃貸建物であった場合ですが、納税義務の免除の不適用や簡易課税制度の選択届出の制限に係るいわゆる3年縛りの規定の適用があります。

さらに留意点を項目別に解説致します。

|取得価額

店舗兼用住宅などの賃貸用建物の取得価額について、商業用部分と居住用部分に使用面積割合や使用面積に対する建設原価の割合など合理的な基準により区分している場合は、居住用部分のみが仕入控除の制限を受けることとなります。

従いまして、予め取得価額を分類しておくか、分類を行わず3年内に譲渡したときに控除を受けるかにより仕入控除額は変わってくることが予想されます。

|判定時期

居住用賃貸建物の判定時期ですが、購入の場合は引き渡し時(契約効力発生日とすることも可)で、自己建設の場合は建設費用が1千万円以上となった日となります。なお、自己建設における1千万円に到達しない課税期間は、発生した材料費等に係る消費税額の仕入控除は可能です。

|棚卸資産に係る調整

免税事業者が課税事業者になった場合には、棚卸資産に係る消費税額の増額調整が行われますが、令和2年4月1日以降において当該棚卸資産が高額特定資産に該当するときは、原則課税の3年縛りの規定が適用されます。

留意点としまして、棚卸資産が自己建設資産の場合ですが、免税事業者から課税事業者となった時点では仕掛中で、かつ発生費用が1千万円未満のときはその課税期間における税額調整は行いますが、3年縛りの規定の適用はありません。この場合における同規定の適用開始時期は自己建設高額特定資産が完成した課税期間からとなります。

|経理処理

改正後に居住用賃貸建物を購入した場合の経理処理ですが、仕入控除の対象から除外する必要があるため、会計ソフトへの入力は不課税や対象外で行います。

建物賃貸料の判定

賃貸料の取扱いですが、2020年(令和2年)4月1日から契約書に賃貸物件の用途が明らかにされていない場合であっても、賃貸物件の状況等から居住用であることが明らかなときは、当該賃貸料は非課税となります。

|契約書への記載

契約書に居住用と明記されている場合は非課税です。契約書に事務所として利用することが明記されているときや、賃借人が事務所として利用していることを賃貸人が把握しているときは課税となりますが、それ以外は非課税となります。

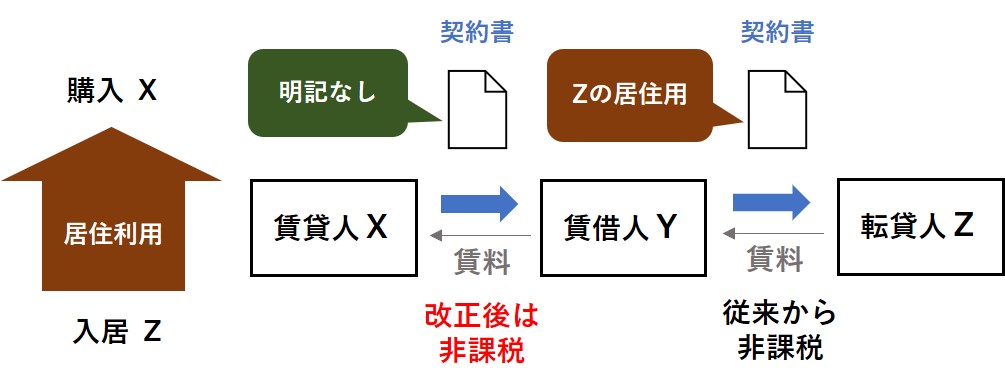

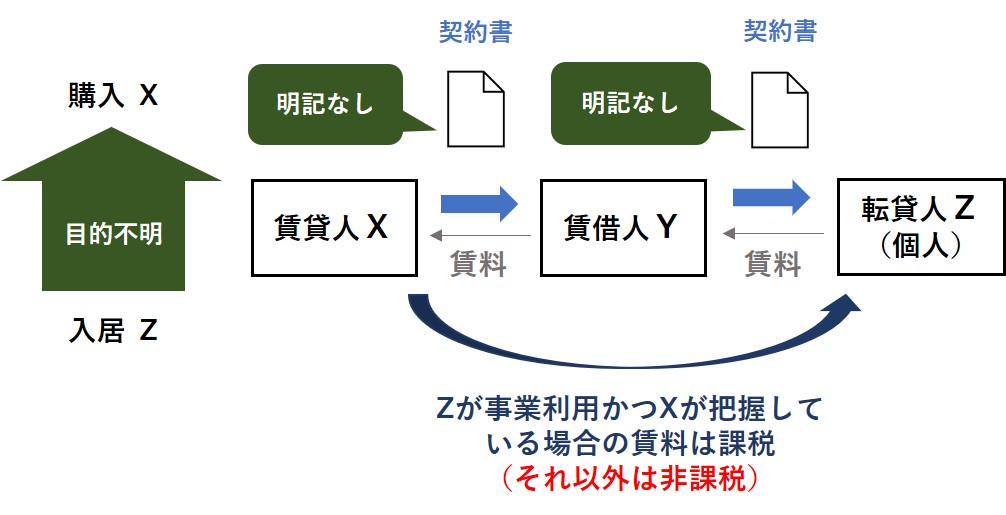

|転貸した場合

ここでは転貸(サブリース等の又貸し)を行っている場合の賃貸料について見てまいります。なお賃貸人をX、賃借人をY、入居者(転貸人)をZといたします。

ケース①

転貸において、YからZへの貸付契約にて居住用であることが明記されている場合には、YからZへの貸付及びXからYへの貸付は両方ともに非課税となります。

ケース②

契約書に用途が明記されていない場合ですが、Z(個人)が事務所用として使用しており、そのことをXが把握しているときを除いて、賃貸料は非課税となります。

賃貸料が非課税となるケースが増えることで、賃貸用建物の取得に係る仕入税額控除が厳しくなることが予測されます。

まとめ(Conclusion)

今後は居住用賃貸建物の取得に係る消費税は、事業用賃貸又は売却したときのみ将来の課税期間において控除されることとなりました。また、契約書に居住用と記載されていない場合でも、居住利用されていることを把握しているときの家賃は非課税となりました。いずれも仕入控除の減額につながる改正である為、ますます消費税の対策が重要となるかと思われます。

Consumption tax about acquisition of residential rental buildings is now deductible in the subsequent taxable period only when the building is rented for business purposes or sold. In addition, even if the contract does not say that it is for residential use, rent should be non-taxable if lesser can recognize that it is used for residential use. Both of these revisions lead to reductions in purchase deductions, so it seems that measures against consumption tax will become even more important.