令和5年(2023年)3月期における賃上げに係る税額控除制度ですが、大企業の場合、適用要件において継続雇用者の概念が復活しております。一方で上乗せ分も含めた控除割合は、中小企業とともに従前よりも増加しております。

目次

大企業における取扱い

まずは大企業の場合から見てまいります。前期の人材確保等促進税制から賃上げ促進税制に改組されており、上述の通り要件に判定において継続雇用者給与額の増加率を使用することとなります。

|適用要件(大企業)

青色申告を行っている法人が、次の要件を満たす場合は賃上げに係る税額控除の適用を受けることができます。

【通常要件】

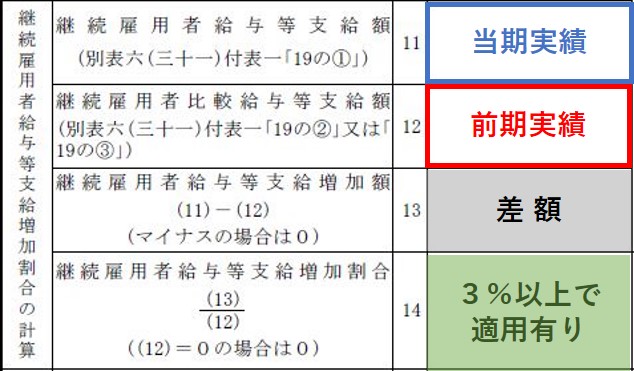

ⅰ 継続雇用者給与等支給額が前事業年度より3%以上増加

ⅱ 資本金10億円以上かつ従業員数1千人以上の企業の場合は、ⅰの要件に加えてマルチステークホルダー方針を公表していること

継続雇用者とは、適用事業年度及び前事業年度の各月において給与等の支給を受けた国内雇用者のうち雇用保険の一般被保険者であり、かつ継続雇用制度の対象者でない者をいいます。

判定において、出向等により他社から支払いを受けた給与等は除きますが、雇用安定助成金(e.g.雇用調整助成金など)の支給額は差し引きません。

給与等は未払いであっても損金経理を行っていれば対象となります。すなわち各従業員への通知や決算日から1月以内の支給等の要件を満たしている決算賞与も当該計算に含めることができます。

給与等の範囲ですが、原則非課税である通勤手当も含めることとなりますが、継続して賃金台帳に記載された支給額のみを対象として計算する等の場合は、通勤手当を含めなくても良いものとされております。

【上乗せ要件】

ⅲ ⅰの金額が前事業年度より4%以上増加

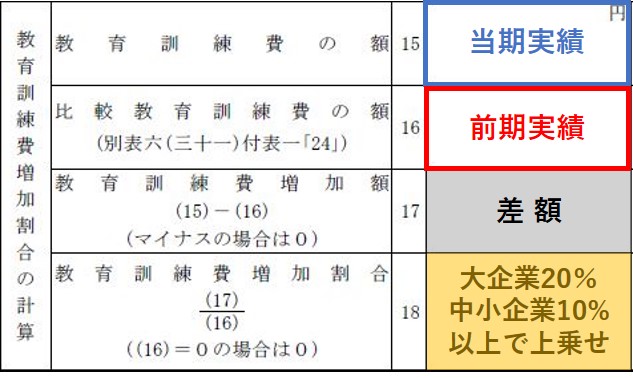

ⅳ 教育訓練費が前事業年度より20%以上増加

上乗せ要件を満たしているときは税額控除額が増加します。ⅲ ⅳのうちいずれか一方のみを満たしている場合でも適用があります。

教育訓練費ですが、法人が自ら行う場合の費用や他社に委託した場合の費用の他、外部研修参加費用も対象となります。なお、参加に係る交通費等は除きます。eラーニング等のコンテンツ使用料も対象となります。

教育訓練につき国等からの助成金の給付を受けた場合は、当該金額を除いて判定を行います。

なお、月数が前事業年度※と当事業年度で異なるときは、比較教育訓練費の額は次の計算式により求めます。

前事業年度の教育訓練費 × 当事業年度の月数 ÷ 前事業年度の月数

※当事業年度開始の日の前1年以内に開始した各事業年度となります。

【マルチステークホルダー方針】

ⅱの企業に該当するかどうかの判定は、適用事業年度終了の日で行います。グループ通算制度を適用している場合であっても個別の法人ごとに判定します。

マルチステークホルダー方針とは、法人が事業を行う上での、従業員や取引先等の様々なステークホルダーとの関係の構築の方針として、賃金引上げ、教育訓練等の実施、取引先との適切な関係の構築、等の方針を記載したものです。

公表要件ですが、次の手続きを行うことが必要となります。

-

-

- マルチステークホルダー方針を自社ホームページに公表

- マルチステークホルダー方針を公表した旨を経済産業省に届け出

- 経済産業省から受理通知書の受取り

- 税務申告書類に受理通知書の写しを添付

-

公表は適用事業年度終了日の翌日から45日以内に様式第一を用いて行います。また同期間内に様式第二を用いて届出をし、不備がなく受理されれば経済産業省より様式第三(受理通知書)が郵送されます。もし方針の内容等に変更があった場合は、様式第四を用いて変更の内容を経済産業省に届け出ます。

各様式は経済産業省のホームページにて入手可能です。また、手続きは小規模手続のオンライン申請・届出より行います。

|控除額の計算(大企業)

通常要件を満たした場合の税額控除額(基本部分)は次の計算となります。

控除対象雇用者給与等増加額 × 15%

控除対象雇用者給与等増加額とは、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額です。すなわち前期からの増加額を表します。

控除額の計算では、継続雇用者に限らず、損金算入される国内雇用者への給与等支給額が対象となります。但し、雇用安定助成金がある場合はこれを除く必要があります。

そして上乗せ要件を満たしている場合の控除額ですが、

ⅲの要件を満たしているときはプラス10%

ⅳの要件を満たしているときはプラス5%

が上乗せされます。従いまして、ⅲⅳの両方を満たしているときの控除率は合計で最大30%となります。一方のみのときは25%又は20%です。

但し、税額控除額の上限は法人税額の20%までとなっております。

|判定における留意点

継続雇用者給与等支給額の算定ですが、対象者である継続雇用者の判定については注意が必要です。前事業年度及び当事業年度の期間のいずれにおいても勤務している者であることが大前提です。継続雇用者比較給与等支給額がゼロ円の場合は適用不可です。

なお、一月に満たない端数は一月として計算します。

誤りやすい例として対象者とならないケースを下記に記載します。

-

-

- 当事業年度中に退職し継続雇用制度にて引き続き勤務した者

- 一般被保険者でないアルバイトが正社員となった者

- 休職手当の支給がなく休職期間のある者

- 前事業年度の開始月の翌月以降に採用された者

- 二事業年度において勤務しているが一般被保険者でない者

-

前事業年度から当事業年度の間に休職期間があった場合であっても、休職手当の支給がされている者は対象となります。またパート等から正社員に昇格した者であっても、一般被保険者に該当していれば対象となります。

中小企業における取扱い

中小企業の場合ですが、所得拡大促進税制から賃上げ促進税制に改組されております。大企業の場合とは異なり、引き続き国内雇用者で判定を行う為、比較的利用しやすいのが特徴です。

|適用要件(中小企業)

青色申告を行っている資本金又は出資金1億円以下の法人が、次の要件を満たす場合は賃上げに係る税額控除の適用を受けることができます。

【通常要件】

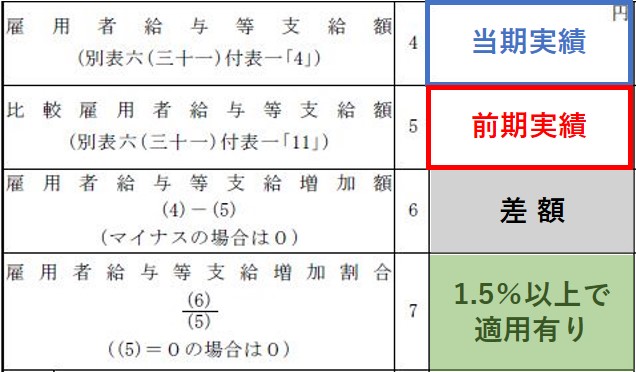

ⅴ 雇用者給与等支給額が前事業年度より1.5%以上増加

大企業の場合とは異なり、判定におきまして賃金台帳に記載されている正社員、パート、アルバイト、日雇い労働者への給与等が対象となります。また、中途採用や事業年度の途中における退職者への給与等も含まれます。

出向等により他社から支払いを受けた給与等は除きますが、雇用安定助成金の支給額は判定では除かないこととなります。

製造業等で棚卸資産に計上されている製造部門に係る給与等につき、継続して支給年度の給与等の支給額としているときは、判定計算に含めることが認められます。

【上乗せ要件】

ⅵ ⅴの金額が前事業年度より2.5%以上増加

ⅶ 教育訓練費が前事業年度より10%以上増加

こちらも上乗せ要件を満たしているときは税額控除額が増加します。また、ⅵ ⅶのうちいずれか一方のみを満たしている場合でも適用があります。

なお、改正前の規定にありました経営力向上計画の認定要件は廃止となりました。

|控除額の計算(中小企業)

通常要件を満たした場合の税額控除額(基本部分)は次の計算となります。

控除対象雇用者給与等増加額 × 15%

基本部分は大企業の場合と同様の控除率となります。こちらも雇用安定助成金がある場合はこれを除く必要があります。

そして上乗せ要件を満たしている場合の控除額ですが、

ⅵの要件を満たしているときはプラス15%

ⅶの要件を満たしているときはプラス10%

が上乗せされます。従いまして、ⅵ ⅶの両方を満たしているときの控除率は合計で最大40%となります。一方のみのときは30%又は25%です。

税額控除額の上限は、大企業の場合と同じく法人税額の20%までとなっております。

|適用除外

中小企業者等に該当するかどうかの判定は、適用事業年度終了の日の現況で行います。但し、資本金が1億円以下であっても適用除外事業者※に該当する場合は、大企業の取扱いとなります。

※前3事業年度の平均所得金額15億円超の法人をいいます。

また、同一の大規模法人※から2分の1以上の出資又は複数の大規模法人から3分の2以上の出資を受ける法人も中小企業者等から除かれます。

※資本金等1億円超の法人又は資本金等5億円以上の法人による完全支配関係のある法人等で一定の法人をいいます。

新規設立事業年度は賃上げ促進税制を適用することはできません。合併や分割があった場合の新設法人も適用不可となります。

改正前の取扱いを確認されたい場合は下記の記事をご参照願います。

申告における留意点

法人税の確定申告書ですが、令和4年4月1日以後終了する事業年度における別表を使用します。ここでは別表の記入方法等について説明いたします。使用する別表は別表6(31)及び別表6(31)付表1になります。

|別表6(31)付表1への記載

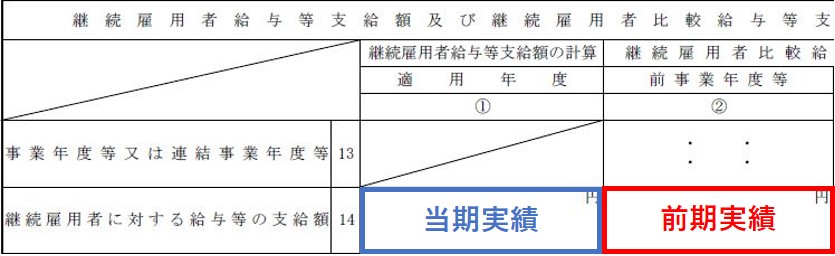

まず別表6(31)付表1への記入についてですが、大企業の場合は判定の基となる継続雇用者給与等支給額及び継続雇用者比較給与等支給額を記入します。前者は「14」①に、後者は「14」②に実績を記入します。調整金額がない場合は同額を「19」①及び「19」②に転記します。

大企業及び中小企業ともに税額控除額計算に必要な雇用者給与等支給額は「1」に、比較雇用者給与等支給額は「7」に記入します。差し引かれる金額や事業年度月数の調整がなければ、それぞれ同額を「4」「5」及び「11」「12」に記入します。

※「5」及び「12」は雇用安定助成金がある場合は除いた後の金額となります。

また、上乗せ要件判定に使用する前事業年度の教育訓練費(比較教育訓練費)を「21」に記入します。前事業年度の月数が当事業年度と同じであれば、同額を「23」及び「24」に記入します。

|別表6(31)への記載

別表6(31)において適用判定及び上乗せ要件判定を行い、税額控除額を算定します。

中小企業の場合の適用判定ですが、付表の金額を「4」及び「5」に転記し「7」において割合を求めます。

「7」が2.5%以上のときは上乗せ要件も満たします。

続いて大企業の場合の適用判定ですが、付表の金額を「11」及び「12」に転記し「14」において割合を求めます。

「14」が4%以上のときは上乗せ要件も満たします。

そして大企業及び中小企業ともに上乗せ要件となる教育訓練費は、当期の数値を「15」に、付表の金額(前期分)を「16」に転記し「18」において割合を求めます。

控除対象雇用者給与等支給増加額の計算は「4」から「10」に記入し、計算結果を「19」及び「21」に記入します。

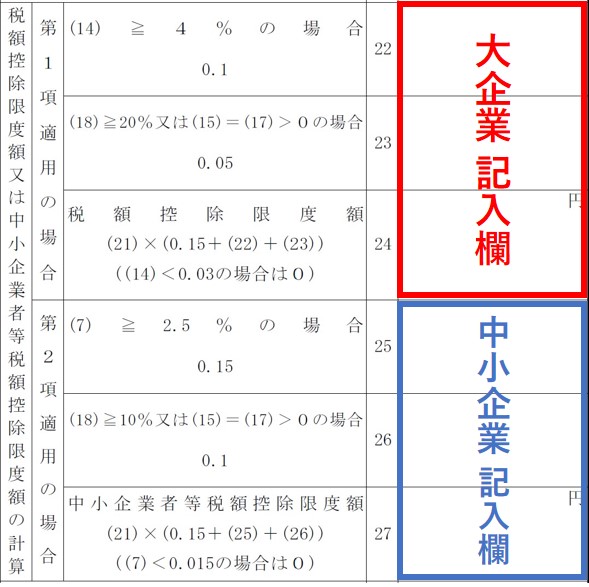

上乗せ要件も含めた税額控除限度額の算定ですが、大企業の場合は「22」~「24」において、中小企業の場合は「25」~「27」において行います。

大企業は上乗せ要件ⅲに該当するときは「22」に0.1とし、上乗せ要件ⅳに該当するときは「23」に0.05とし、控除対象雇用者給与等支給増加額に基本と上乗せを併せた控除率を乗じて税額控除限度額「24」を求めます。

中小企業は上乗せ要件ⅵに該当するときは「25」に0.15とし、上乗せ要件ⅶに該当するときは「26」に0.1とし、控除対象雇用者給与等支給増加額に基本と上乗せを併せた控除率を乗じて税額控除限度額「27」を求めます。

上限となる法人税額は、別表一「2」の金額(税額控除前の法人税額)を使用します。「28」に法人税額を記入し、「29」に上限額を記入します。

大企業は「24」と「29」の金額を、中小企業は「27」と「29」の金額を比較し、少ない金額が税額控除額となります(「30」及び「32」に記入)。

教育訓練費の算出の根拠となる明細書ですが、提出不要となりました。但し、保存要件がある為、前期分も含めて引き続き作成を行う必要があります。

マルチステークホルダー方針が要件となる大企業の場合は、申告書に受理通知書の写しの添付が必須のため、税務申告前に公表及び届け出が必要となります。

なお、一定の大企業が試験研究費の税額控除の適用を受けるには、当事業年度の継続雇用者給与等支給額が前事業年度を上回る等の要件を満たす必要があります。

|当初申告要件

賃上げ促進税制は当初申告要件がある為、別表の添付を忘れた場合は後から更正の請求を行ったとしても適用できないこととなります。

但し、控除の上限(法人税額の20%)を超える控除額がある場合で、所得の計上漏れによる修正申告や、税務調査により更正処分を受けたことにより法人税額が増加したときは、上限額も増えることとなる為、足切りとなった金額につき控除を受けることができます。

まとめ(Conclusion)

改正後の制度は、中小企業にとっては適用のハードルが比較的低く、最大控除率は40%となる為、かなり魅力的な制度となっております。一方で、資本金10億円以上等の条件に該当する大企業の場合、継続雇用者の判定に加えマルチステークホルダー方針に係る手続きが要件となるため、確定申告前の準備期間の確保が大切となるでしょう。

The revised tax credit for promoting wage increases is engaging to small and medium-sized companies because it is easy to apply and the maximum deduction rate is surprisingly 40%. On the other hand, the large companies having capital of one billion yen or more and one thousand employees or more are required to conduct procedures of disclosure for multi-stakeholders policies in addition to the determination of the continuous employees. So, it would be crucial to secure dully preparation period before filling the tax return.