働き方改革を推進すべく個人所得税の見直しが行われております。今年(2018年)から配偶者控除について所得制限が課されるなど、すでに変更が行われておりますが、再来年(2020年)からは更に大きく制度が変わることとなります。

目次

控除額に係る変更点

働き方によって控除に差が生じることを解消すべく、給与所得控除及び公的年金等控除が各々10万円ずつ引き下げられ、基礎控除が10万円引き上げられます。また従来基礎控除にはなかった所得制限が課されることになりました。

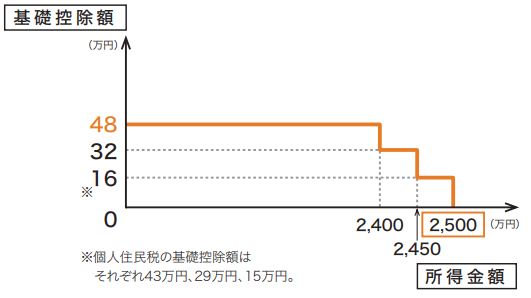

|基礎控除

合計所得金額が2,400万円を超えると控除額が逓減(48万円→32万円→16万円)していき、2,500万円超で完全に無くなります。参考までに財務省の資料を添付いたします。

住民税においても控除額が変わりますのでご留意ください。また、年末調整時には「給与所得者の基礎控除申告書」を給与支払者へ提出することとされております。

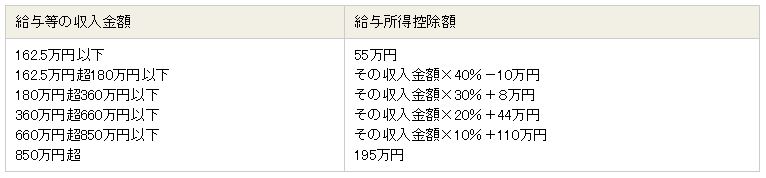

|給与所得控除

現在の給与所得控除の最低金額は65万円ですが、2020年からは55万円となります。また給与収入額の段階ごとの給与所得控除額もそれぞれ10万円ずつ引き下げられます。さらに上限額は220万円から195万円に減少し、給与収入850万円で頭打ちとなります。下記財務省の資料をご参照ください。

なお、給与所得控除とともに給与収入から控除ができる特定支出控除ですが、こちらは職務の遂行に直接必要な旅費等(通常必要金額)の追加や、単身赴任者の帰宅旅費の回数制限の撤廃及び支出範囲の拡充が行われております。

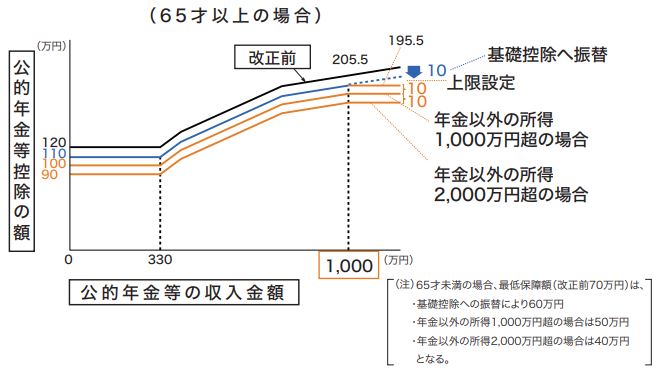

|公的年金等控除

一律10万円の引き下げとなります。また該当される方は稀かと思われますが、公的年金等の収入金額が1,000万円を超えるときは、195.5万円の上限が設けられます。なお、公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下のときはさらに10万円、同金額が2,000万円超のときはもう10万円引き下げられます(下記は財務省の資料です)。

|所得金額調整控除

控除額のマイナスについて採り上げましたが、一定の場合には控除額の調整が行われます。

<パターン1>

給与等収入850万円超の方で、1)納税義務者が特別障害者に該当する 2)23歳未満の扶養親族がいる 3)扶養親族等に特別障害者控除対象者がいる これらのうちいずれかに該当するときは次の算式による金額が、年末調整により給与所得の金額から控除されます。

(給与等の収入金額(1千万円まで)- 850万円)×10%

<パターン2>

給与所得及び公的年金等に係る雑所得がある場合は次の算式による金額が、給与所得の金額から控除されます。

(給与所得控除後の給与等の金額(10万円まで)+ 公的年金等に係る雑所得(10万円まで))-10万円

手取り額への影響

会社員の場合は年収850万円以下であれば、基本的に控除額の振替のみですので、手取り額は変わらないこととなります。一方自営業の場合は電子申告等を行うときは、控除額が10万円増えることとなります。

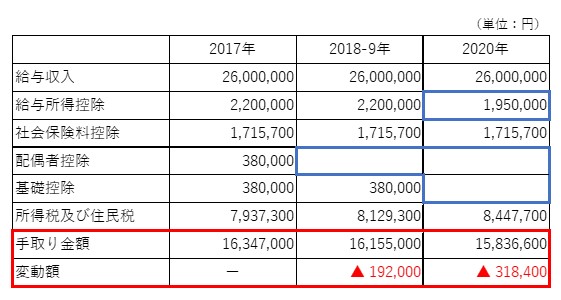

影響を受けるのは高額給与所得者の方で、例えば年収26百万円の会社員で、配偶者の年収が90万円であった場合、手取り金額はおよそ次のような変遷となります。

青枠は控除額の減少又は適用できなくなった所得控除を表し、赤枠は手取り額及び減少幅の推移となります。なお、社会保険料については標準報酬月額の頭打ちは変わらないものと仮定しております。

※金額はあくまでも概算数値で名古屋市在住を前提としております。

電子化について

納税者の利便性の向上を図る為、税務手続きの電子化が進められております。事務コスト削減の観点からもあらゆる項目において推進されることが期待されます。

|青色申告特別控除

2020年から控除額が65万円から55万円へ引き下げられます。但し、正規の簿記の原則により取引を記録しており、かつ、下記①又は②の要件を満たしている場合は、控除額は65万円となります。

① 会計帳簿につき電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の備付け及び保存を行っている。

② 確定申告書及び青色決算書を提出期限までに電子申告にて提出している。

|生命保険料控除他

会社員の方で会社における年末調整手続きの際に、生命保険料控除、地震保険料控除あるいは住宅ローン控除の適用を受けようとするときは、発行者から控除証明書データを入手して、会社へ電磁的方法にて提出することができます(2020年10月1日以降に提出する給与所得者の保険料控除申請書について適用されます)。

|支払調書

その年の前々年の支払調書の枚数が100以上である場合は、e-tax等による提出が義務化されます。但し2021年1月以降のお話しとなります。

まとめ(Conclusion)

平成29年及び平成30年の税制改正により、源泉徴収事務や年末調整事務手続きに大きく影響が生じます。特に給与事務担当者は新たな申告書のフォームと記載方法を確認しておく必要があります。時間に余裕をもって変更箇所を見直しましょう。