所得税、法人税及び消費税などは申告納税方式を採用している為、定められた期限までに申告書を提出し納付する必要があります。一方で賦課課税方式の税金は申告は不要で納税通知書による納付を行います。但し、税金の種類によっては個人事業の場合と法人の場合とで申告及び納付の期限が異なるケースがあります。

目次

個人と法人における申告期限

まずは各種税金の申告期限及び納付期限について一覧にまとめてみました。申告期限が土日祝日等と重なる場合は、その翌営業日が申告期限となります。申告期限と納付期限は基本的に同じ日となります。

| 税目 | 個人事業主 | 法人 |

| 所得税(復興特別所得税含む) | 翌年の2月16日から3月15日まで | ー |

| 法人税(地方法人税含む) | ー | 事業年度終了の日の翌日から2ヶ月以内 |

| 消費税 | 翌年の3月31日 | 事業年度終了の日の翌日から2ヶ月以内 |

| 源泉所得税 | 源泉徴収対象となる支払(給与等)を行った翌月の10日 | 同左 |

| 事業税(特別法人事業税含む) | 翌年3月15日(注) | 事業年度終了の日の翌日から2ヶ月以内 |

| 住民税(県民税及び市民税) | 翌年3月15日(注) | 事業年度終了の日の翌日から2ヶ月以内 |

| 償却資産税 | 1月1日に所有している資産につき同年1月31日まで | 同左 |

| 事業所税 | 翌年3月15日まで | 事業年度終了後2ヶ月以内 |

(注)所得税の確定申告書を提出しているときは申告を行う必要はありません。

※地方税につきましては愛知県及び名古屋市に事務所が有ることを前提としております。実務においては各自治体のホームページ等をご確認ください。

|国税における注意点

所得税

所得税の確定申告書の受付開始時期ですが、還付申告の場合は翌年1月から提出することが可能です。また電子申告であれば還付までの期間が短くなります。

資金が不足しているときは延納という方法があります。その場合は確定申告書Bですと、第一表47の納める税金の0.5以下の金額(千円未満切捨て)を第一表58の延納届出額に記入し、差額を第一表57に記入します。

即ち、半額以上は期限までに納付が必要ということです。延納額は5月末日までに納付します。また延納額には利子税(2020年は1.6%)が生じます。

災害その他やむを得ない理由がある場合は、申請を行うことにより期限延長が認められることがあります。但し体調不良のみの理由では承認を得ることは難しいと予測されます。

法人税

法人税ですが、会計監査人の監査を受けない法人の場合は、1ヶ月の期限延長を申請することができます。但し、納期限については延長することができない為、承認を受けた場合であっても2ヶ月を経過後に納付をしたときは、利子税が生じます。

また、法人の場合は決算月により期限日が異なりますので注意が必要です。10月末日が決算の法人の場合、年末年始のお休みがあるため期限は12月末日ではなく1月4日となります。

消費税

原則、期限は上記のとおりとなりますが、課税期間の短縮(3ヶ月又は1ヶ月)の特例を適用しているときは期限が異なります。

法人の場合、3月特例又は1月特例の適用を受けているときは、3月ごと又は1月ごとに区分した各課税期間の末日の翌日から2月以内が期限です。

個人の場合、3月特例ですと期限はそれぞれ

-

- 1~3月期間:5月31日

- 4~6月期間:8月31日

- 7~9月期間:11月30日

- 10~12月期間:翌年3月31日

となり、1月特例ですと期限はそれぞれ

-

- 1月から11月の各期間:各期間の末日の翌日から2月以内

- 12月:翌年3月31日

となります。

源泉所得税

給与、賞与、税理士顧問料、個人へのデザイン報酬など源泉徴収の対象となる支払を行った場合、上記表の期限までに定められた税額を納付する必要がありますが、納期の特例申請を行っている場合は、期限は次のようになります。

1月から6月までの支払い・・・7月10日

7月から12月までの支払い・・・翌年1月20日

|地方税における注意点

事業税

法人事業税の納期限は法人税と同じです。2以上の都道府県に事務所等を有する場合は、課税標準を従業員数等(業種により分割基準は異なります)に基づいて按分し各都道府県に申告納付します。

また、法人税と同様に申告期限の延長につき申請をすることができます。その場合は事業年度終了の日までに、管轄の県税事務所へ申告書の提出期限の延長の処分等の届出書・承認申請書を提出します。なお、添付書類として定款等の写しが必要となります。

一方、個人事業税は賦課課税方式です。所得税の確定申告書又は県民税・市町村民税の申告書を提出しているときは事業税の申告を行う必要はありません。納付につきましては、納税通知書により年2回行うこととなっており、納期限は下記になります。

-

- 第1回目 8月31日

- 第2回目 11月30日

住民税(県民税・市民税)

法人県民税・法人市民税の納期限は法人税と同じです。2以上の都道府県に事務所等を有する場合は、課税標準を従業員数に基づいて按分し各都道府県に申告します。

申告期限の延長については、法人事業税の場合と同様の申請書により行います。但し、申請書の提出期限は事業年度終了の日から22日以内となっております。

個人県民税・市民税の申告期限は個人事業税と同様に賦課課税方式で、所得税の申告を行う場合は、改めて申告を行う必要はありません。但し、株式投資をされている方で配当所得につき所得税とは異なる申告方法を選択するとき等は、別途申告を行う必要があります。

納付につきましては、納税通知書により年4回行うこととなっており、納期限は下記になります。

-

- 第1期 6月30日

- 第2期 8月31日

- 第3期 10月31日

- 第4期 翌年1月31日

事業主ではなく、会社員の場合は特別徴収により年税額を6月から5月までの12分割で支払います(給与から源泉徴収)。

固定資産税

償却資産につきましては対象資産の所在する市町村に申告及び納付を行いますが、土地及び建物は賦課課税方式のため納付のみとなります。なお納期限は下記のとおりです。

-

- 第1期 4月30日

- 第2期 7月31日

- 第3期 12月31日

- 第4期 翌年2月28日

中間申告について

法人の場合ですが、仮決算に基づく中間申告は、予定納税額を超える場合等は行うことができない為、法人税等につき前事業年度の税額の約半額を中間納付することとなります。個人の場合ですが、所得税等には中間申告はなく予定納税があります。

|所得税の予定納税

所得税の場合、予定納税基準額が15万円以上の場合には予定納税を第1期及び第2期に納付することとなります。予定納税基準額ですが、前年に譲渡所得等がない場合は前年の所得税額となります。また、納期限は第1期分が7月31日、第2期分が11月30日となります。

なお、当年の所得税が減少する見込みで、予定納税額の減額申請書を税務署に提出し承認されたときは、予定納税額が減額されます。減額申請の期限は第1期分が7月15日、第2期分が11月15日となります。

|法人税の中間申告

前事業年度の確定法人税額が20万円を超えますと中間申告が必要となります。納付税額は通常の場合、前事業年度の確定法人税額を12で除して6を乗じた金額(百円未満切捨)となります。

期限は事業年度開始の日後6月を経過した日から2月以内となります。なお、申告書の提出につきましては、未提出であっても提出期限に提出があったものとみなされます。

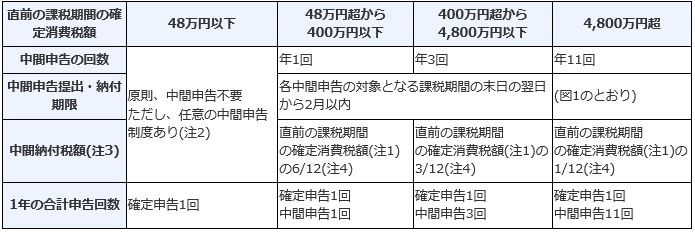

|消費税の中間申告

消費税の中間申告ですが、法人は前事業年度、個人事業主は前年の確定消費税額が48万円(地方消費税は除きます)を超える場合に必要となります。中間申告の回数や納付税額は同確定消費税額により次のようになります(国税庁ホームページより引用)。

4800万円を超える場合の年11回の中間申告の期限ですが、

個人事業主の場合は、

・1月分~3月分:5月末日

・4月分~11月分:各中間申告対象期間の末日の翌日から2ヶ月以内

となり、

法人の場合は、

・課税期間開始後の1月分:課税期間開始日から2月を経過した日から2月以内

・上記以後の10月分:各中間申告対象期間の末日の翌日から2ヶ月以内

となります。

相続税及び贈与税について

事業に係る税金以外に、相続税及び贈与税につきましても申告期限のご紹介を致します。なお、ここでは事業承継税制等の納税の猶予については触れておりませんのでご留意ください。

|相続税の申告期限

相続があったことを知った日の翌日から10ヶ月以内です。なお、被相続人に係る準確定申告書の提出期日は同翌日から4ヶ月以内です。

相続税の納付は原則金銭一括納付ですが、納付税額が用意できないときは物納や延納という方法があります。延納は納税額が10万円以上で金銭納付が困難であり、かつ担保を提供し※延納申請書等の必要書類を申告期限までに提出した場合に認められます。

※延納税額が100万円以下かつ延納期間3年以下のときは担保は不要。

延納によっても納付が難しい場合は物納によることができます。その場合申告期限までに物納申請書等の必要書類を提出しますが、担保権の設定されている不動産等は管理処分不適格財産となり、物納の対象とはなりません。

物納財産は国内財産のみで、物納に充てる財産の順序は定められております。第1順位は不動産や上場株式等で、第2順位は非上場株式等、第3順位は動産となります。

|贈与税の申告期限

1年間に受領した贈与財産の合計額が110万円を超えるときは、当該受贈者は翌年の2月1日から3月15日までの間に贈与税の申告及び納付が必要となります。

配偶者控除や相続時精算課税の選択により、贈与税額が生じない場合であってもこれらの特例を適用するときは申告書の提出が必要です。

なお、贈与税では物納は認められておりません。但し、金銭による一括納付が困難と認められるときは5年以内の分割払いとすることができます。

納付方法の種類

納付書による金融機関の窓口納付以外にも様々な税金の納付方法がございます。特に電子申告及び電子納税は近年利便性が高まっております。

|振替納税

所得税及び個人事業主の消費税につき利用が可能です。予め口座振替依頼書を税務署又は金融機関に提出することで自動的に納付がされます。振替日は4月となるため納税者にとって若干有利となっております。

もし、引越しにより他の税務署管轄に事務所を移転した場合には、引越し先の所轄税務署に同依頼書を再提出しなければならないためご注意下さい。

|ダイレクト納付

まず国税についてですが、e-Taxにより利用することができます。国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書を税務署に提出しますと1ヶ月程度で開始されます。インターネットバンキングは不要で即日又は指定した日に納付が可能です。

また、ダイレクト納付には次のようなメリットがあります。

・金融機関に出かける必要がない

・税理士が納税者に代わって手続きをすることが可能

・電子証明書やカードリーダーを使用しない

・納期限前に少しずつ予納を行うことができる

続いて地方税についてですが、eLTAXにより利用することができますが、申告データの作成や手続き等はPCdesk(無償)など対応ソフトウエアを使います。

2019年10月より地方税共通納税システムが開始しており、複数の地方公共団体への一括納付が可能となっております。利用の前には金融機関へ地方税ダイレクト納付口座振替依頼書の提出が必要です。

|その他の納付方法

・クレジットカード納付

インターネットの専用Web画面からクレジットカードにより納付することができますが、決済手数料が生じます。

・コンビニ納付

国税庁のホームページにてQRコード納付書を作成して印刷し、コンビニに持参して納付します。但し金額は30万円以下の場合に限ります。また、税務署で発行されるコンビニ納付専用のバーコード付納付書もコンビニ納付が可能です。

・インターネットバンキング等からの納付

インターネットバンキング口座の開設とe-Taxの利用が必要です。インターネットバンキングやATMの利用に当り手数料が生じます場合があります。

まとめ(Conclusion)

各種税金の申告及び納期限を抑えておくことは、事業の資金繰りにも役立ちます。個人と法人で申告期限が異なる税目には注意し、納税資金の準備を事前に行いましょう。振替納税やダイレクト納付を利用すれば銀行まで出掛ける時間や順番待ちの時間を無駄にせずにすみます。

If you know the deadline of any taxes, you could make the schedule of cash flow on your business easier. You might want to make preparation of cash for tax payment in advance while paying attention to the difference of the due date of any tax return between self-employed and corporation. When using automatic withdrawal for taxes or tax payment through tax electronic filing and payment system, you would save your time going to bank and waiting for your turn at there.