地震や台風などにより住居等に損害を受けた場合には、雑損控除の適用を受けられる場合があります。但し、損失金額の計算をどのように行うのかなど悩ましい部分があります。そこで今回は合理的な計算方法を含めて解説をいたします。

目次

雑損控除の概要

雑損控除とは災害・盗難・横領により、生活に通常必要とされる資産等について損失が生じた場合に適用を受けることができる所得控除です。本人の他、本人と生計一の配偶者や親族で、総所得金額等が基礎控除額以下の者が有する資産も対象範囲に含まれます。

|対象資産の範囲

雑損控除の対象となる資産の種類ですが、

・生活に通常必要な資産(住宅、家財、自家用車など)

・業務用資産(事業規模のものを除く/例:貸家1件など)

となります。

現金も雑損控除の対象となります。なお事業用の現金の場合は、事業所得の計算上必要経費に算入します。

店舗併用住宅の場合は、住宅部分のみが雑損控除の対象となり、店舗部分については、事業所得の計算上必要経費に算入されます。

貸家などの業務用資産の災害による損失は、不動産所得等の金額の計算上必要経費とするか又は雑損控除の選択適用となります。

一方対象とならない資産は、棚卸資産、事業用固定資産又は繰延資産、山林、生活に通常必要でない資産(別荘、ゴルフ会員権、30万円超の貴金属など)となります。

|雑損控除の原則計算

まず資産の損失金額を求めます。その計算方法ですが、以下の算式となります。

被災直前の資産時価(又は簿価)-被災直後の資産時価+災害等関連支出-保険金等補填金額

そして雑損控除の金額は、

・損失金額-(総所得金額等の10%)

・災害関連支出-5万円

のうち、いずれか大きい金額となります。

災害関連支出ですが、支出金額を資本的支出の部分と原状回復の部分に分ける必要がありますが、分けることが困難な場合は、支出額の70%を資本的支出とし、30%を原状回復費用とすることができます。

|災害等関連支出について

災害等関連支出とは以下の支出を指します。

①災害により損壊した住宅の取壊費用など

②災害により住宅等が損壊した場合で、災害がやんだ日から1年内に支払った、土砂等の除去費用、住宅等の原状回復費用や損壊防止費用など

③災害の被害が生じ、被害の拡大防止のための緊急措置を講ずる為の費用など

④盗難・横領による損失が生じた家財などの原状回復費用(損失金額を除く)など

※地盤沈下などにより宅地に損失が生じた場合は対象となりますが、単に相場が下がった場合などは損失の金額となりません。

②についてですが、大規模災害の場合は3年内に支払ったものも含まれます。

留意点としましては、災害関連支出は本人のみが対象で、親族等の支出は含まれません。従いまして支出に係る領収書の宛名は本人である必要があります。

損失金額の簡便計算方法

損失金額は時価により計算することとされておりますが、時価を見積もることは非常に困難です。ここでは時価に代わる損失額の合理的な計算方法を述べたいと思います。

|合理的な計算方法の内容

住宅の主要構造部に損壊があり、損害を受けた資産につき個々に損失金額を計算することが困難な場合は、下記の方法により計算することが認められております。

1.取得価額が明らかなケース

ⓐ 住宅 の場合

(住宅の取得価額-減価償却累計額)×被害割合・・・A

※減価償却の計算は耐用年数を1.5倍し、旧定額法により行います。

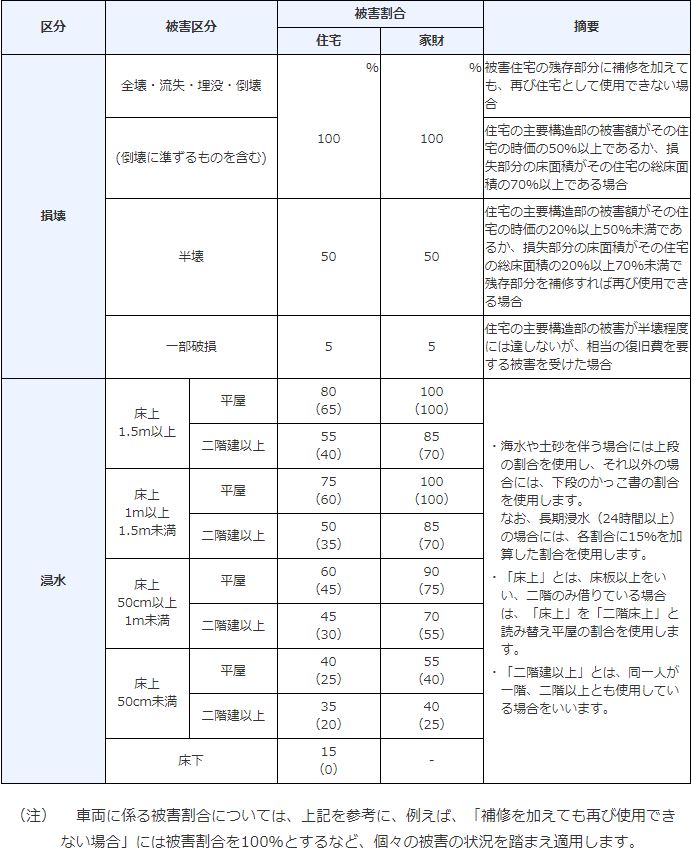

被害割合は以下の表(国税庁HPより掲載)により求めます。

求めた金額には、原状回復費用を加算し、保険金等補填金額を減算します。

なお、保険金等補填金額ですが、金額が未確定のときは見積り金額にて申告する必要があります。もし後日確定金額と異なるときは遡及修正を行います。

但し補填金額のうち、被災者生活再建支援法に基づくものは差し引きません。

ⓑ 家財 の場合

上記Aと同様の算式により求めます。

ⓒ 車両 の場合

上記Aと同様の算式により求めます。

2.取得価額が不明なケース

ⓐ 住宅 の場合

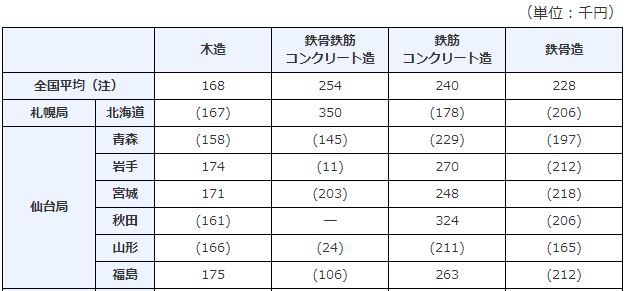

((1㎡当たりの工事費用×総床面積)-減価償却累計額))×被害割合・・・B

※減価償却の計算はAのときと同様の方法です。

1㎡当たりの工事費用は以下の表(国税庁HPより一部掲載)より引用します。

もし、その地域の1㎡当たりの工事費用が全国平均を下回っているときは、全国平均の金額を用いることができます。

ⓑ 家財 の場合

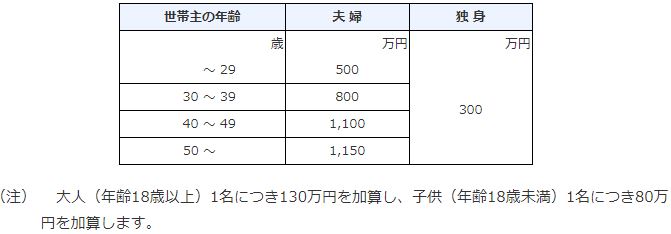

家族構成別家庭用財産評価額×被害割合・・・C

家族構成別家庭用財産評価額は以下の表(国税庁HPより掲載)により求めます。

年齢の判定は、災害の始まった日の現況により行います。

ⓒ 車両 の場合

特別な計算方法は無い為、販売業者等に購入金額を問い合わせて上記Aの算式により求めます。

【計算上の留意事項】

建物の主要構造部とは、壁、柱、床、はり、屋根又は階段を指します。主要構造部に損害がないときは合理的な計算方法は用いることができず、個別に計算をすることとなります。

耐用年数を経過している場合ですが、取得価額の5%に被害割合を乗じて計算します。住宅が半壊であっても、居住することが不能であれば全壊扱いとなります。

注意点としましては、損失計算において災害関連支出のうち原状回復費用とされる金額の制限や補填金の差し引きがある為、使用年数や損壊度によっては雑損控除額が生じないケースもあります。

|確定申告について

雑損控除の確定申告を行う場合には、「雑損失の金額の計算書」の作成及び提出が必要となりますが、上記の合理的な計算方法を用いるときは、指定の「被災した住宅、家財等の損失額の計算書」を併せて使用します。

また、確定申告書には以下の書類の添付が必要となります。

・謄本など住宅の取得年月、床面積がわかるもの

・修繕費などの領収書(名前の一致しているもの)

・罹災証明書の写し

・補填された保険金の金額がわかるもの

・会社員の場合は会社から受け取った源泉徴収票

なお、雑損控除を受ける代わりに災害減免法による税額の軽減又は免除を受けることができますが、所得制限があったり、翌年への繰越がないため、どちらが有利か比較判定を行う必要があります。

災害時のその他の特例

災害による被害を受けた場合には、税金計算の他にも様々な措置が講じられており、要件を満たせば申請により適用が受けられるものを申請期限も含めて記載いたします。

・予定納税の減額

災害の日が1月~6月までのときは、7月15日までに、災害の日が7月~10月までのときは、11月15日までに申請します。

・納税の猶予

災害のやんだ日から2月以内。

・申告、納付期限の延長

災害等により期限内に申告等ができないときのその理由のやんだ日から2月以内。

・源泉徴収税額の徴収猶予又は還付

災害の日後、最初の給与支給日の前日まで(還付の場合は源泉徴収後)。

その他の規定としまして、住宅ローン控除ですが、災害により住居に住めなくなった場合においても引き続き適用を受けることができます。但しその家屋の敷地を貸付の用に供したとき等は適用できません。

なお、被災者生活再建支援法が適用された一定の地域において、住居を新たに購入した場合には、旧住居との重複適用が可能です。

まとめ(Conclusion)

様々な税金計算において登場する「時価」ですが、どの金額を用いればいいのか分からず悩まれる方は少なくないかと思います。今回ご紹介しました雑損控除のケースですが、条件付きではありますが代替方法により算定することができます。

また災害時には多くの特例規定がありますが、申請期限が短い場合があるため早めに情報収集と手続きの用意をされることが望まれます。

In calculating various taxes, many people would be annoyed with selection of market value which should be applied. Tax payer can use the designated reasonable calculating method of deduction for casualty losses under certain condition instead of calculating the decrease of market value. If you were suffered from disaster and would like to utilize any special rule such as extension of due date of filing tax return, you had better apply to the nearest tax office for permission early.