相続等において隣接する宅地を評価する場合、評価単位を正しく決めることが税金計算上かなり重要なポイントとなります。その判断によっては減額措置の適用漏れにもつながりかねません。中でもアパートや駐車場を有しているケースを中心に取り上げてみます。

目次

土地の評価単位

土地の評価単位は一筆ごとではなく、利用単位である一画地ごとに行うのが原則です。更に一団の連続する土地が評価対象となるときは、「土地の取得者」、「他者の権利」そして「地目」がどのようになっているのか注視する必要があります。

|土地の取得者

土地の取得者についてですが、連続する土地の取得者は同一人か、別人かをまず見ます。同一人による取得であればまとめて評価し、別人であれば分けて評価を行います。相続の場合であれば、一人の相続人が全て相続するか、複数の相続人が各々相続するかということです。

但し、複数の相続人が別々に取得した場合であっても、不合理分割に該当するときは、一体で評価をすることとなります。

不合理分割の例としましては、下記のようにA土地は奥行きが小さすぎる、B土地は道路に接していないケースが該当します。

不合理分割の一体評価における計算方法ですが、全体を一画地として評価した後に各々の土地を個別に評価し、その評価額の割合で按分を行います。

|他者の権利

続いて他社の権利ですが、評価対象となる宅地に所有者の使用収益を制限する他者の権利が存在するときは、その権利の種類及び権利者ごとに評価を行います。例えば所有する宅地の一部には自宅があり、他の部分にはアパートが建っているケースをあてはめてみますと、自宅部分は自用地ですが、アパート部分は借家人の権利が存在するため貸家建付地として分けて評価します。

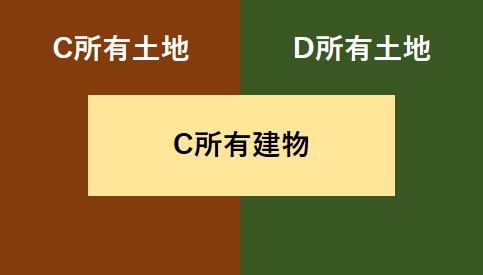

一方で、下記のように自己の土地と隣接する他人の土地を借り、これらの土地の上に住居を建てているケースでは次のような取扱いとなります。

被相続人Cは、C土地とD土地の上にC建物を所有しております。仮に権利金の授受等によりCがD土地につき借地権を有していると認められるときは、C土地とD土地をまとめて評価をします。D土地は借地権の評価額となります。

もしも被相続人Cが、使用貸借によりD土地を利用しているときは、借地権は認められませんのでC土地のみを一画地の宅地として評価することとなります。

|地目

そして地目ですが、限定列挙されている下記の9つの地目ごとに評価を行うこととなります。

・宅地 ・田 ・畑 ・山林 ・原野 ・牧場 ・池沼 ・鉱泉地 ・雑種地

なお、形状、地積の大小、位置等からみて一団評価が合理的と認められる場合は分けずに評価をすることとなります。

自宅の隣に駐車場を設置しているケースを見てみます。被相続人Eは自宅の敷地及び隣接する駐車場を有しております。駐車場は雑種地となりますので自宅部分と駐車場部分を分けて評価を行うこととなります。なお、被相続人が月極駐車場として賃貸しているときは雑種地ではなく自用地として評価します。

但し、被相続人E及びその家族のみが利用する専用駐車場である場合は、分けて評価はせずに一体評価を行います。

同族会社への貸付

土地の所有者が土地活用や税金対策の為、法人を設立してその法人に土地を貸し付ける事例は多く見られます。その場合の評価単位や評価方法はどのようになるのか解説したいと思います。

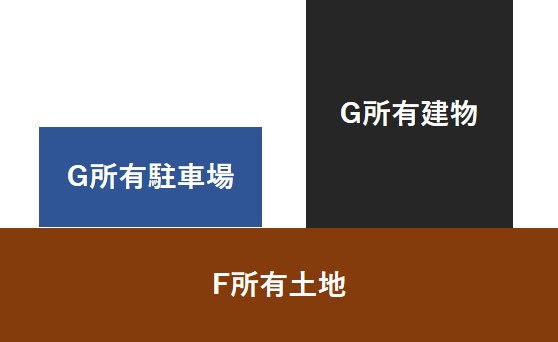

被相続人Fは所有する土地を自身が全株式を保有する法人Gに貸し付け、Gはマンションとアスファルト舗装の駐車場を設けております。なお、Gは土地の無償返還に関する届出書を税務署に提出しており、Fには固定資産税の3倍程度の地代を支払っているものとします。

駐車場が入居者専用の場合と第三者が利用している場合における、それぞれの評価単位と評価方法を見てまいります。

|入居者専用駐車場の場合

建物と駐車場の宅地に係る賃貸借契約は同じ契約で、建物と駐車場の間にフェンス等はないものとします。

【評価単位】

マンション部分の宅地については借地権が認められるため、貸宅地として評価をすることとなります。駐車場部分の宅地ですが、隣接するマンション専用の駐車場である場合は借地権が設定された宅地と捉えられるため、こちらも貸宅地として評価を行います。また入居者だけが駐車場を一体利用していると考えられますので、これらの宅地の評価単位は一体評価となります。

【評価方法】

土地の貸付が使用貸借ではなく賃貸借契約書に基づくもので、また借地権の設定された土地であり、かつ無償返還届出書の提出が有る為、当該宅地の評価方法は次の算式により行います。

<算式①>

自用地評価額 × 80/100

余談ですがG社株式の評価についても触れてみますと、このケースではGの借地権は貸家建付借地権として評価される為、純資産価額に加算する金額は20%ではなく、次の計算式により算出した金額となります。

<算式②>

自用地評価額 × 借地権割合 ×(1ー 借家権割合 × 賃貸割合)

※借地権割合は20%、借地権割合は30%です。賃貸割合は独立部分床面積の合計のうち賃貸されている割合です。

|第三者が駐車場を利用している場合

建物に係る宅地と駐車場に係る宅地の契約は別とします。また、F宅地の地番はマンション部分と駐車場部分で異なり、マンションと駐車場の間にはフェンスが設置されているものとします。

【評価単位】

マンション部分の宅地につきましては、上記と同様に借地権の設定された土地として貸宅地の評価となります。一方、駐車場部分の宅地はアスファルト舗装であり、建物以外の所有を目的とした賃借権の生じる雑種地とされます。また駐車場はマンション入居者以外にも利用されている為、これらは一体利用とは考えられませんので別々に評価を行います。

【評価方法】

マンション部分の宅地については、駐車場が入居者専用である場合と同様に貸宅地として評価しますので、自用地評価額の80%となります。

駐車場部分の宅地の評価ですが、賃貸借期間は20年の契約で残存期間は8年であるものとします。この場合、賃借権等の目的となっている雑種地の評価方法に基づく計算となるため、次の算式により求めます。

<算式③>

自用地評価額 ー 賃借権の価額

「賃借権の価額」の算定方法ですが、賃借権の登記や権利金の支払いは行っておらず、堅固な構築物も存在しない為、下記の(イ)と(ロ)のうち大きい方の金額となります。

(イ)自用地評価額 × 残存期間に応じた法定地上権割合 × 1/2

「法定地上権割合」は相続税法第23条に規定する割合で、残存期間が10年以下のものは100分の5となります。

(ロ)自用地評価額 × 賃貸借の残存期間に応じた割合

「賃貸借の残存期間に応じた割合」ですが、残存期間が5年超10年以下のものは100分の5となります。残存期間に対応する割合は国税庁のホームページ※で確認することができます。

※(2)の割合となります。

今回のケースでは(ロ)の金額が大きくなります。残存期間の年数によっては結果が変わりますので、必ず比較計算を行う必要があります。

共有で所有している土地

土地が共有である場合の評価は、持分毎に評価はせず、土地全体を評価した後に持分により按分計算を行います。持分は登記簿謄本にて確認することができます。

|土地の持分割合が上回る場合

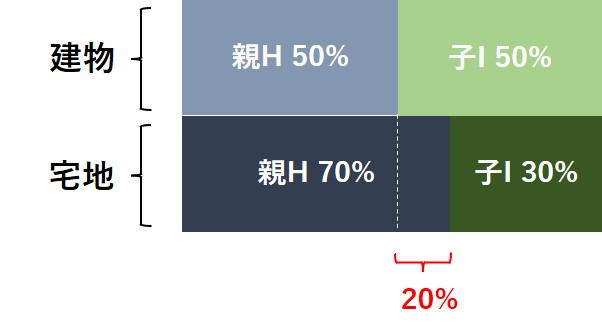

宅地の上に賃貸マンションが建っており、敷地の所有割合は親Hが70%、子Iが30%で、建物の所有割合は親Hと子Iともに50%ずつとなっているケースを見てみます。

親Hと子Iは生計一で家賃の授受は行っておりません。

Hに相続が発生した場合、70%のうち50%相当部分の敷地は、Hが所有する賃貸マンションの敷地の用に供しているため、貸家建付地として評価をします。

但し、残りの20%相当部分については、子Iに対して無償で貸し付けているため自用地評価となります。

【小規模宅地の特例】

貸付事業を行っている宅地を相続した場合には、適用要件を満たせば相続税申告において小規模宅地等の課税価格の特例を適用することができます。

今回のケースですが、50%に相当する敷地はマンションの貸付の用に供されているため、子Iが相続税の申告期限まで保有しかつ貸付事業を継続していれば適用可能です。

残りの20%についてですが、生計一である子Iの同じくマンションの貸付けの用に供されており、使用貸借により利用しているため親子間での賃貸借は無いものとされますのでこちらも要件を満たしております。

従いまして、敷地全体の内200㎡までは50%の評価減を受けることが出来ます。

|土地の持分割合が下回る場合

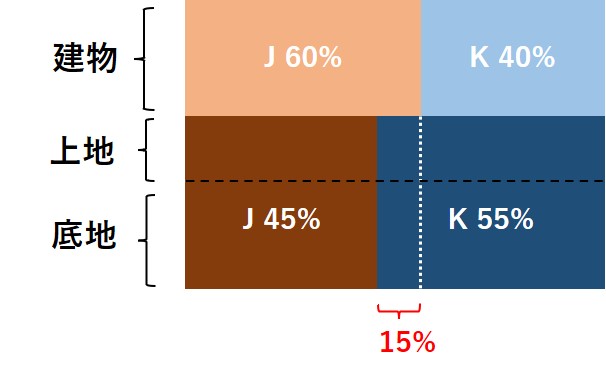

今度はテナントが入居しているビルを、Jと兄弟であるKが共有で所有しているケースを見てみます。建物の所有割合はJが60%でKが40%、敷地の所有割合はJが45%でKが55%のそれぞれの持分とします。

Jに相続が生じた場合にはどのような評価となりますでしょうか。なお、JとKの間に賃借料の授受はありません。

Jの持分45%部分の敷地については、建物及び土地をJが所有しており、建物は第三者に貸し付けていますので、貸家建付地となります。一方、建物のみで土地を有していない15%部分は貸家建付借地権となります。

計算につきましては敷地を上地と底地に分けて行います。

(a)まず底地ですが、自用地評価額に45%を乗じた金額に1から借地権割合を除いた率を乗じます。これは貸宅地の評価額を求める場合の算式※です。

※自用地評価額 ×(1-借地権割合)

(b)つづきまして上地ですが、敷地全体の自用地評価額に60%(45%+15%)を乗じた金額に貸家建付借地権の評価額を求める場合の計算式(上記算式②を参照願います)を使用して算定します。

そして、(a)と(b)を合算した金額がJの有する土地の評価額となります。

借地権のある土地の買取

最後に相続以外のケースに触れたいと思います。土地を第三者から賃借して家を建てて住んでおり、賃借人以外の者が土地の買取を行った場合の課税関係です。

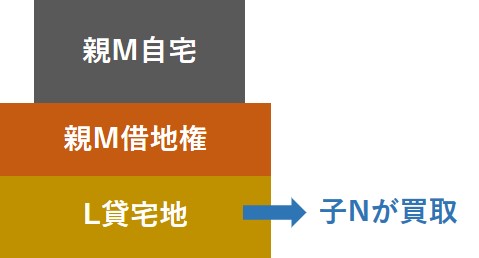

|底地の買取

親Mは地主Lから土地を賃借して自宅を建てて住んでおりますが、子Nが土地(底地)を買い取りました。その後親子間ということもあり、MN間での地代の授受は行われておりません。

このケースではLM間での賃貸借契約が、NM間では使用貸借に変更されたものとして取り扱われるため、Mが有していた借地権は消滅したものとされ、Nは無償でMから借地権の贈与を受けたものとされます。

贈与税計算における評価額ですが、借地権の計算式である 自用地価額 × 借地権割合 となります。

|届出書の提出

上記の課税を回避するためには、借地権者の地位に変更がない旨の申出書を税務署へ提出します。これは底地の買取後においても元の借地権者の地位に変更がなく、地代の授受がないのは使用貸借契約に変更したからではなく、地代を免除しているものとするためです。

提出期限ですが、取得後に速やかに提出するものとされております。また、申出書には新しい土地の所有者と借地権者が署名を行います。

まとめ(Conclusion)

土地の評価単位や評価方法を決定するには、実情をよく把握しておく必要があります。状況によっては当初使う予定であった評価額を下げる規定が、実際には適用できないといったこともおこり得る為、相続等が発生する前に専門家へ相談することをお勧めします。

When determining the evaluation unit or the evaluation method for land, it is necessary to dully understand circumstances. Depending on the situation, it would be possible that the rule lowering the appraisal value of land could not be applicable, even if you originally expected. So we recommend that you consult with any experts before the inheritance occurs.