不況下におきましては、得意先に係る債権の貸倒れが生じたり、あるいは生じる可能性が高くなるケースがあります。一方で、取引先を支援する為の活動を行うこともあります。これらの場合における税務上の取扱いをご紹介致します。

目次

貸倒損失の取扱い

法人税法において貸倒損失が認められる状況は限られており、下記の3つのケースとなります。

|法律上の貸倒れ

最初に法律上の貸倒れですが、具体的には次の事由等により債権の切捨てがあった場合となります。

-

-

- 会社更生法における更生計画の認可決定

- 民事再生法における再生計画の認可決定

- 会社法における特別清算に係る協定の認可決定

-

いずれも裁判所を通して行われる法的手続きで、裁判所における認可決定があった日の属する事業年度の損金となります。

この他にも債権者集会の協議決定など私的整理により切り捨てられる場合も対象となります。また、債務超過状態が相当期間経過し弁済を受けることができないと認められるときは書面による債務免除も貸倒損失となります。

【経理要件】

法律上消滅した債権や書面により切り捨てられた債権につきましては、損金経理がない場合におきましても損金の額に算入されます。もし、仕訳が計上されていないときは、貸倒認定損として申告調整(減算)を行います。

【書類の保存】

債務免除を行った場合は、債務者の債務超過等の状況の立証の為、債務者の決算書又は信用調査機関の報告書等を保管しておきます。

|事実上の貸倒れ

債務者の資産状況・支払能力からその全額が回収できないことが明らかになった場合は、その事業年度において貸倒れ処理することができます。なお、担保物がある場合は担保物を処分した後となります。また、保証債務がある場合は保証債務を履行した後となります。

【経理要件】

債権は残っているものの回収不能が明らかである事実上の貸倒れにつきましては、損金経理が損金算入の要件となっております。

|売掛債権の特例

継続的な取引を行っていた債務者に係る売掛債権につき、債務者との取引を停止したときから1年以上経過し、当該債権につき損金経理(備忘価額1円を除きます)をしたときは、損金算入が認められるという形式的な貸倒れとなります。なお、最後の弁済期(又は弁済日)が取引停止日よりも遅い場合はその弁済期(又は弁済日)から1年以上経過している必要があります。

また、同一地域の債務者に対する債権総額が取立費用に満たない場合において、督促をしても弁済が無いときは、同様の取扱いとなります。

但し、この規定は担保物がある場合は適用できません。

注意点としまして、あくまでも売掛債権が対象ですので貸付金等は対象外となります。もし、後の事業年度において貸倒処理を行った債権につき、回収することができた場合は、償却債権取立益として収益計上します。

貸倒引当金の取扱い

貸倒引当金を計上できるのは、資本金1億円以下の中小法人など一定の法人に限られております。対象となる金銭債権は、個別評価金銭債権と一括評価金銭債権に区分され、それぞれ繰入限度額が定められており、損金経理をした金額のうち限度額に達するまでの金額が損金に算入されます。

(注)資本金1億円以下であっても資本金5億円以上の法人による完全支配関係がある法人は除かれます。

今回は要件を満たしている中小法人を前提として解説いたします。

|個別貸倒引当金

個別評価金銭債権に係る損失の見込額としての貸倒引当金となります。その範囲ですが、売掛金や貸付金の他にも保証金や前渡金などが対象となります。個別貸倒引当金は次の場合において計上が認められます。

-

-

- 長期棚上げ基準による繰入

- 実質基準による繰入

- 形式基準による繰入

-

ⅰですが、上記の「法律上の貸倒れ」と同様の事由が生じた場合において、債権の切り捨てが行われていないものにつき、引当金を繰り入れることができます。

【繰入限度額】

対象金銭債権-事由が生じた事業年度終了日の翌日から5年内弁済予定金額-取立見込額

ⅱですが、債務者において債務超過が相当期間継続し、事業に好転の見通しがない場合や、災害、経済事情の急変等により多大な損害が生じたことにより、その債権の一部につき取立の見込がない場合、貸倒引当金を繰り入れることができます。

【繰入限度額】

対象金銭債権-取立等見込額

ⅲですが、更生手続や再生手続きの開始の申立てがあった場合や手形交換所等による取引停止処分があった場合が該当します。

【繰入限度額】

(対象金銭債権-実質的に債権とみられない金額-取立等見込額)×50%

【書類の保存】

それぞれの事由が生じたことを証明する書類の保存が必要となります。

|一括貸倒引当金

個別評価金銭債権を除いた一括評価金銭債権に係る貸倒引当金となります。具体的には売掛金や貸付金(未収利子含む)の他、不動産の譲渡未収金や未収の地代家賃、保証債務を履行した場合の求償権なども対象となります。

一方で、預貯金の未収利子や未収配当、保証金や敷金、概算旅費等の立替金などは対象外です。

【繰入限度額】

一括評価金銭債権期末帳簿価額 × 貸倒実績率(小数点4位未満切上)

貸倒実績率とは、次の A ÷ B の算式により求めた率となります。

A:その事業年度開始日の前3年以内に開始した各事業年度の売掛債権等の貸倒損失の額※ × 12 ÷ 各事業年度の合計月数

※個別評価金銭債権の貸倒引当金繰入額を加算し、同戻入額を控除します。

B:その事業年度開始日の前3年以内に開始した各事業年度終了時における一括評価金銭債権の帳簿価額合計額 ÷ 各事業年度の数

なお、中小法人等は貸倒実績率に代えて法定繰入率を用いることができます。法定繰入率は業種別に定められております。率につきましては下記をご参照ください(国税庁資料を引用)。

法定繰入率を用いたときの繰入限度額はつぎのようになります。

【繰入限度額】

(一括評価金銭債権期末帳簿残高ー実質的に債権とみられない金額)× 法定繰入率

実質的に債権とみられない金額ですが、原則は債務者が有している申告法人に対する債権の合計額となります。例えば申告法人が同一の取引先に対し、売掛金100買掛金80がある場合は、80を実質的に債権と見られない金額とします。

なお、実質的に債権とみられない金額は簡便計算によることも可能です。

令和3年3月決算法人の場合は、期末一括評価金銭債権の額に、平成27年4月1日から平成29年3月31日までの間に開始した各事業年度末の一括評価金銭債権合計額のうちにこれらの事業年度における実質的に債権とみられない金額の合計額の占める割合※を乗じた金額となります。

※小数点3位未満を切り捨てます。

|貸倒引当金の留意点

当期に繰り入れた金額は翌期に戻し入れることとなります。繰入額は損金に算入されますが、戻入額は益金に算入されます。経理処理は洗替法でも差額補充法でも問題ありません。

得意先に対して支払手形がある場合ですが、一括評価金銭債権においては実質的に債権とみられない金額として控除しますが、個別評価金銭債権においては控除しません。金融機関からの保証等がある場合ですが、こちらは一括評価金銭債権から控除しませんが、個別評価金銭債権においては控除します。

複数の事業を営んでいる場合ですが、法定繰入率は主たる事業の率によります。

別表への記載方法

個別評価金銭債権に係る貸倒引当金は別表十一(一)を、一括評価金銭債権に係る貸倒引当金は別表十一(一の二)を使用します。ここでは別表の記入の仕方と別表間のつながりについて説明いたします。

|個別評価金銭債権

別表十一(一)「個別評価の事由 3」ですが、法人税法施行令第96条第1項のいずれに該当するかを記入します。上記ⅰの事由に該当する場合は「第一号」、上記ⅱの事由に該当する場合は「第二号」、そして上記ⅲの事由に該当する場合は「第三号」となります。

貸倒引当金繰入額として経理処理した金額を「当期繰入額 5」に記入し、「繰入限度額の計算 6~17」までの欄にて税務上の繰入限度額を計算します。事由毎の繰入限度額の算式は次のようになります。

-

-

- ⅰに該当するときは、14=6-7-11

- ⅱに該当するときは、15=6-11

- ⅲに該当するときは、16=(6-11-12)× 50%

-

当期繰入額が繰入限度額を超えるときは、超える部分の金額を「繰入限度超過額 18」に記入します。当該超過額は別表四にて加算調整を行います。

「貸倒実績率の計算の基礎となる金額の明細 19~24」は、貸倒損失に加算又は減算する金額となります。19に個別貸倒引当金繰入額(限度額と同額の場合)を記入し、20には前期の6の金額、21には前期の19の金額を記入します。そして21の金額が貸倒れたときは貸倒金額を22に、引き続き個別貸倒引当金の対象であるときは23に記入し、22又は23に記載があるときは21の金額を24に転記します。

|一括評価金銭債権

別表十一(一の二)「当期繰入額 1」には貸倒引当金繰入額として経理処理した金額を記入し、2~6にて繰入限度額の計算を行い、1の金額が6の金額を超えるときはその超過額を「繰入限度超過額 8」に記入します(超過額の取扱いは個別貸倒引当金と同様です)。

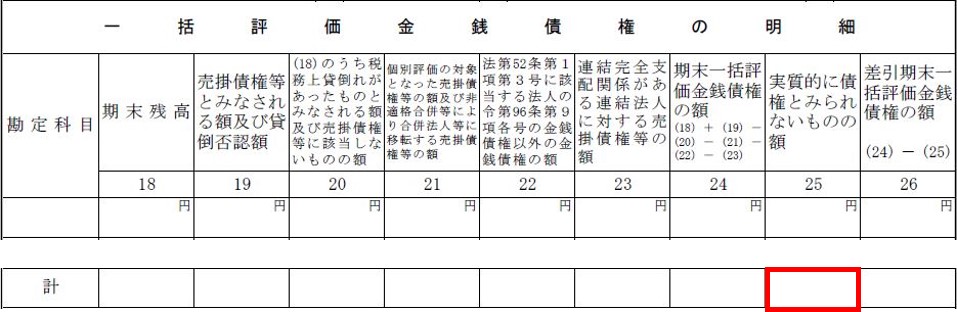

「期末一括評価金銭債権の帳簿価額の合計額 2」は別表の下段にある「一括評価金銭債権の明細 24」の金額を転記します。24の算定ですが、売掛金等の決算上の金額を「期末残高 18」に記入し、個別評価金銭債権の対象となっているものがあるときは21に記入して減算します。

ここからは繰入限度額の計算及び記入について見てまいります。

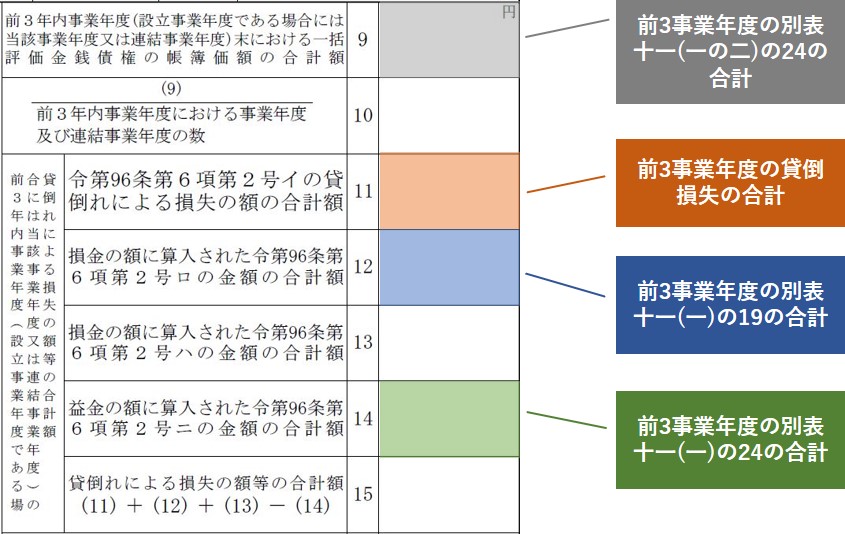

・貸倒実績率による方法

「貸倒実績率 3」は「貸倒実績率の計算 9~17」により求めますが、別表十一(一)19~24も使用します。まず、前3事業年度の一括評価金銭債権の帳簿価額合計額については、前3事業年度分の別表十一(一の二)の24の金額の合計額を9に転記します。

続いて前3事業年度の貸倒損失である11~15への記入ですが、前3事業年度の貸倒損失の合計額を11に、同年度の個別貸倒引当金繰入額(別表十一(一)19)の合計額を12に、そして同年度の個別貸倒引当金戻入額(別表十一(一)24)を14に記入します。図式に纏めてみましたのでご参照ください。

つまり、連続して個別貸倒引当金の繰入を行っている場合等は、前3事業年度分の別表十一(一)の数字が必要となります。

なお、法人税法施行令96条第6項第2号イ、ロ、ニとはそれぞれ次の内容になります。

-

-

- イ 前3事業年度において生じた金銭債権等の貸倒損失

- ロ 前3事業年度の個別貸倒引当金繰入額

- ニ 前3事業年度の個別貸倒引当金戻入額

-

貸倒実績率に基づく繰入限度額を採用する場合は、「繰入限度額 6」に(2)×(3)の金額を記入し、「又は((4)×(5))」に二重線を引きます。

・法定繰入率による方法

法定繰入率を採用する場合、実質的に債権とみられない金額を差し引く必要があります。原則法は25に記入し、簡便法は別表下段にあります27~30にて算出します。簡便法を採用するときは25の計に記入します。

そして「差引期末一括評価金銭債権の額 26」を4に転記し、「法定繰入率 5」に記入した率を乗じた金額が繰入限度額となります。法定繰入率を採用するときは(4)×(5)の金額を6に記入し、「((2)×(3))又は」に二重線を引きます。

支援等を行った場合

通常、子会社や取引先へ無償で製品を提供したり、無利子や低利での貸付を行った場合には、その製品の時価や適正な利息相当額との差額が寄附金扱いされますが、災害支援や子会社の整理等に係る一定の費用又は損失金額は損金算入が認められます。

|損金算入されるもの

例としましては次のような取引が挙げられます。

-

- 不特定又は多数の被災者を救援するために緊急に行う自社製品の無償提供

- 災害を受けた取引先に対する復旧支援目的の低利又は無利息による融資で、災害発生後相当期間内に行われたもの

- 災害を受けた取引先に対して復旧支援目的として災害発生後相当期間内に行う債権免除

- 子会社等の解散等に伴う債務の引受けや損失負担等をした場合で、その損失負担等をしなければ今後より大きな損失を被ることが社会通念上明らかな場合

- 不特定又は多数の被災者を救援するために緊急に行う自社製品の無償提供

|新型コロナウイルス感染症に関する取扱い

また、新型コロナウイルス感染症の影響に係る対応として、子会社や取引先に対する次の支出等も損金算入が認められます。緊急かつ感染症の流行が終息するまでの間に限って行われることが条件となります。

-

- マスクの無償提供で、提供する取引先等においてマスクの不足により業務に著しい支障が生じている又は生じる可能性があり、その取引先等が業務を維持できないときは自社の業務に影響が生じる場合

- 新型コロナウイルス感染症により、入国制限又は外出自粛の要請など自己の責めに帰すことのできない事情が生じたことによる売上減少等により資金繰りが困難となった取引先に対する支援として行う債権の免除や低利又は無利息での融資

- 取引先等において新型コロナウイルス感染症に関連して収入が減少し、事業継続が困難となったこと等により復旧支援(要書面確認)の為に行う賃料の減額

- 新型コロナウイルス感染症により被害が生じた相手先の復旧支援を目的としたチケットの払戻し請求権の放棄

- 不特定又は多数の生活困窮者支援のために行われるの自社製品の無償提供

- マスクの無償提供で、提供する取引先等においてマスクの不足により業務に著しい支障が生じている又は生じる可能性があり、その取引先等が業務を維持できないときは自社の業務に影響が生じる場合

上記費用は寄附金又は交際費に該当せず、損金算入されます。なお、自社製品の無償提供ですが、付随して発生する配送費用も含まれます。製品は法人名が表示されているものの他、表示がない場合でも他の方法により宣伝効果が生じることが明らかであればよいものと考えられます。

まとめ(Conclusion)

貸倒損失や貸倒引当金はその発生事由を正確に把握して分類し、金額を算定して経理処理を行います。特に計上時期が限られているケースでは処理漏れを避けるべく情報収集に留意が必要です。また、取引先の支援の場合も含めまして証憑書類の保管が大切となります。

Bad debt losses and allowance for doubtful accounts should be classified based on accurate causes of occurrence and be calculated for accounting processing. Especially the fiscal year that they become deductible expenses is limited under a certain cause of occurrence, so it is necessary to collect information about bad debts in order to avoid omissions of accounting processing. Also, it is important to retain the evidential documents including expenditures of support to business partners.